Konec levné práce

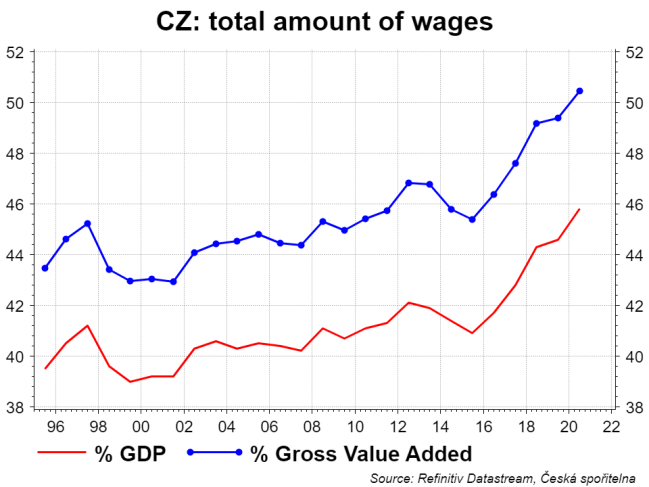

Mzdy vzrostly, přestože došlo k propadu ekonomiky. Ano, podíl mezd na HDP vzrostl. A nejde o ojedinělý růst v posledních letech. Ještě v roce 2015 byl podíl na 41%, nyní jsme na 46%. Jestliže podíl něčeho roste, tak jiné podíly musí klesat. V tomto případě dlouhodobým poklesem podílu provozního přebytku (velmi hrubě jde o zisk firem, ale nejen o dividendy, ale i o peníze, které jsou použity na investice) a v loňském roce i masivním zadlužením státu (nadprůměrně rostly mzdy ve zdravotnictví, státní správě, ve školství).

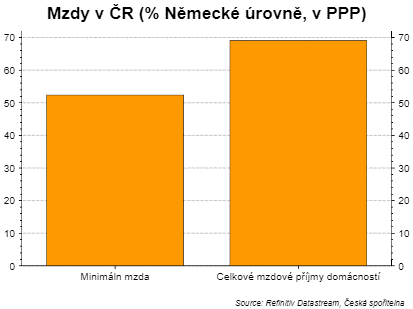

Co se týká mezd, tak často vzhlížíme k Německu. Minimální mzda (po očištění o paritu kupní sílu) je v ČR na začátku letošního roku něco málo přes půlku té německé. To nevypadá nijak výrazně dobře. V posledních letech jsme často slyšeli, že minimální mzda je u nás nastavena nízko ve srovnání se zeměmi OECD. Jeden z důvodů malé ochoty ji zvyšovat je jednak předpoklad, že její zvýšení povede ke zvýšení nezaměstnanosti, což se studiemi na českých datech nepotvrdilo). A také protože (z mého pohledu důležitější důvod) zvýšení minimální mzdy kaskádově zvýší tzv. zaručené mzdy, což se dotkne výrazně vyššího procenta zaměstnanců.

Pryč od minimální mzdy. Když se podíváme na celkové vyplacené mzdy (průměrná mzda x počet zaměstnanců), tak jsme byli v roce 2019 (novější data očištěné o paritu kupní síly nemáme) na cca 70% německé úrovně. Lepší, než v případě minimální mzdy. Rozdíl stále značný. Zvyšování může pokračovat na úkor poklesu ziskovosti firem. Ale tento způsob brzy narazí na limity konkurenceschopnosti. Firmy totiž buď budou méně investovat, nebo budou zvyšovat ceny. Schůdnější cestou je podpora modernizace české ekonomiky: od ekonomiky levné práce k ekonomice s vyšší přidanou hodnotou. Tohle zní tak často, že pro mnohé může jít o prázdnou floskuli.

Nicméně počet robotů je v ČR ve srovnání s Německem o více než polovinu nižší (po přepočtu na jednoho zaměstnance). I proto produktivita českého zaměstnance je nižší. Vedle investic od strojů (robotizace, automatizace) potřebujeme investovat i do intelektuálního vlastnictví. Člověk z businessu čte „investice do budoucích příjmů z patentů“. U nás tento typ investic má relativně nízký podíl na celkových investicích a jednak po krizích často klesá několik let. Tento typ investic nutně potřebuje i investice do vzdělávání a spolupráce mezi výzkumnými institucemi a soukromým sektorem. No a samozřejmě nad tím vším musí být zreformované veřejné instituce a právo. Obojí při správném nastavení podporují podnikavost a investice = produktivitu a tím dlouhodobý růst prosperity české ekonomiky.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Prezentace

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

31.05.2024 Galaxy Fit 3: Nejlevnější Samsung hodinky,…

Okénko investora

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Štěpán Křeček, BHS

Druhá inflační vlna není na obzoru. Inflace se vrací ke svému cíli

Olívia Lacenová, Wonderinterest Trading Ltd.

Pomerančový džus jen pro bohaté? Cena kontraktů dosáhla historického maxima

Jiří Cimpel, Cimpel & Partneři

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla

Jakub Petruška, Zlaťáky.cz

Nový zlatý rekord a stříbro na nejvyšší hodnotě od roku 2012

Okénko práce

Jaroslav Fišer, Dobraprace.cz

Šikana na pracovišti není ojedinělá. Jak se proti ní můžete efektivně bránit?

Okénko finanční rady

Josef Pavelec, Dálnička.cz

Lenka Rutteová, Bezvafinance

Kotlíková dotace se od září snižuje. O tu současnou požádáte do srpna

Richard Bechník, Swiss Life Select

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Pojištění každodenních rizik pomůže při nesnázích v běžném i on-line světě

Petr Holub, Zoxo Financial s.r.o.

Ondřej Vacek, Ušetřeno.cz

Marek Pokorný, Portu

Lukáš Kaňok, Kalkulátor.cz