Konec hypotečních kombíků v Čechách

Bez daňového odpočtu úroků z hypoték, který chce zrušit ministr financí Miroslav Kalousek, ztratí smysl kombinované hypotéky. Tedy úvěry, u nichž se splácí jen úroky a na pozdější jednorázovou splátku jistiny se šetří v podílových fondech nebo v investičním či kapitálovém životním pojištění.

Už jednou se museli majitelé kombinovaných hypoték oklepat z finanční rány. To když vláda ODS zrušila progresivní zdanění a zavedla jednotnou sazbu daně z příjmů. Teď stojí před popravčí četou, která jejich způsob financování bydlení definitivně odstřelí. Tou četou je plán ministra financí Miroslava Kalouska na zrušení daňového odpočtu úroků zaplacených z hypotéky.

Odpočtový zlatý důl

Pro majitele kombinované hypotéky byly daňové odpočty zlatý důl. Na začátku se dohodli s bankou, že celou dobu nebudou splácet ani korunu půjčené jistiny, ale zaplatí v pravidelných měsíčních splátkách jen úroky z půjčených peněz. Vedle hypotéky si uzavřeli investiční nebo kapitálové životní pojištění, ti chytřejší si pak zřídili pravidelné investice do podílových fondů, kam posílají peníze, které na konci splatnosti hypotéky vyberou, a bance vrátí půjčenou sumu.

Celá tato konstrukce měla jednu výhodu. Z daňového základu si tito lidé mohli odečíst nejen úroky z hypotéky, ale také zaplacené pojistné na životní pojištění. „Bylo to velmi výhodné pro vysokopříjmové klienty. Dokud byla progresivní daň v nejvyšším pásmu zdanění 32 procent. Po zavedení jednotné patnáctiprocentní sazby daně se odpočty dramaticky snížily. Řádově dvakrát,“ vysvětluje Zdeněk Simaichl, finanční poradce ze společnosti Partners. Spočítejte si, kolik by vás stála hypotéka.

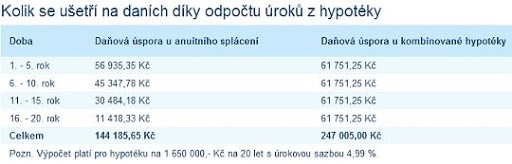

Úroky z hypotéky se v kombinované hypotéce počítají celou dobu z celé částky úvěru, takže v průběhu úvěru neklesají tak, jako u klasického anuitního splácení. Daňová úspora je tak celou dobu stejná. Rozdíl je patrný hlavně ve druhé polovině splácení, kdy je úroková část ve splátce u anuity výrazně nižší. Pokud se ovšem nezmění daňové zákony.

Tabulku v lepší kvalitě najdete zde.

Velmi drahý přechod

Pokud Kalousek opravdu zrušení daňového odpočtu úroků z hypoték prosadí, mohou majitelé kombinovaných hypoték přejít na klasické anuitní splácení. To je ovšem bude stát dost peněz. Navíc budou muset vyřešit otázku, co s životním pojištěním uzavřeným na vysokou částku, a tedy i s vysokým pojistným. Spočítejte si, jestli se vám vyplatí refinancovat hypotéku u jiné bank.

Na anuitní splácení lze přejít bez problémů. Všechny banky to umožňují i mimo výročí fixace. Ovšem za poplatek. Nejčastěji za dva tisíce korun, nejvýše pak za čtyři až pět tisíc korun. Jenže v takovém okamžiku začínají klienti úvěr splácet, jakoby si ho pořídili nyní. „Celou sumu úroků, které dosud bance zaplatili, tak mohou odepsat jako ztrátu. Proto třeba po deseti letech bych přechod na anuitní splácení nedoporučil. Ta ztráta by byla příliš velká,“ dodává Simaichl.

Kapitálové a investiční trable

Majitelé kombinovaných hypoték sice mají po několika letech naspořeno na životním pojištění část peněz na splacení jistiny, ale k umoření dluhu je téměř použít nemohou.

- V případě kombinace s kapitálovým životním pojištěním by to znamenalo zrušit dosavadní smlouvu o životním pojištění, což je finančně velmi nevýhodné. Pokud si klienti odpočítávali z daní zaplacené pojistné, museli by zpětně takto ušetřenou částku státu vrátit.

- V případě investičního životního pojištění lze část naspořených peněz předčasně vybrat bez sankce. Jenže v prvních letech kvůli výši poplatků na smlouvě stejně příliš peněz mít nebudou. „U smluv, které trvají déle, zase mohl část naspořených peněz dočasně ukrojit nedávný propad na finančních trzích,“ tvrdí Simaichl.

V obou případech by klienti museli počkat, až skončí doba fixace úrokové sazby u hypotéky. Jen tehdy mohou ve většině případů předčasně umořit část dluhu bance bez dodatečných poplatků.

I kdyby klienti nechtěli naspořené peníze v životním pojištění použít na mimořádnou splátku úvěru, budou muset s nastavením pojištění něco udělat. Jinak by platili plnou splátku hypotéky a k tomu ještě vysoké pojistné.

Kalouskovo počínání však budou bedlivě sledovat i finanční poradci, kteří svým klientům kombinované hypotéky uzavírali. Pohádkově na nich vydělávali. Dostávali totiž provize jak za hypotéku, tak i za životní pojištění. S tím bude pravděpodobně konec. Některé banky tento způsob financování vyřadili ze své nabídky již nyní…

Co si myslíte o zrušení daňového odpočtu úroků z hypoték?

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz