Vývoj na devizovém trhu ve 42. týdnu (15.10.-19.10.2018)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v září vzrostly o 0,3 % m/m a 3,2 % r/r

EZ - Index ekonomického sentimentu ZEW v říjnu poklesl na -19,4 ze zářijových -7,2 bodu

PL - Průmyslová produkce v září zpomalila na 2,8 % r/r ze srpnových 5,0 % r/r

US - Maloobchodní tržby v září vzrostly o 0,1 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Index souhrnné ekonomické důvěry (říjen)

EZ - Zasedání Evropské centrální banky

US -Objednávky zboží dlouhodbé spotřeby (září)

US - Hrubý domácí produkt (3. čtvrtletí) - předběžný odhad

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

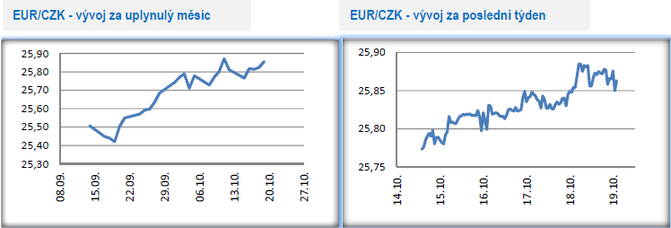

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu pozvolna, avšak setrvale oslabovala a obchodování se z pondělních 25,80 CZK/EUR přesunulo těsně pod úroveň 25,90 CZK/EUR ve čtvrtek odpoledne.

- Z pohledu domácích makroekonomických statistik tento týden příliš zajímavý nebyl. Česká národní banka (ČNB) zveřejnila srpnový výsledek běžného účtu platební bilance se schodkem 6,9 mld. korun, když přebytek bilance zboží a služeb (23,4 mld. korun) nedokázal plně kompenzovat odliv dividend v souhrnné částce 25,3 mld. korun. Kromě toho ČNB zveřejnila i čtvrtletní šetření úvěrových podmínek bankovního sektoru, ze kterého vyplývá, že banky ve 3. čtvrtletí dále zpřísnily úvěrové standardy u úvěrů na bydlení, zatímco v případě úvěrů nefinančním podnikům ponechaly úvěrové standardy nezměněné. Banky dále očekávají pokles poptávky po úvěrech na bydlení, neměnnou poptávku po úvěrech na spotřebu a mírně zvýšenou poptávku po podnikových úvěrech.

- Vývoj cen výrobců v září ukázal na pokračování inflačních tlaků na počátku výrobního řetězce. V září oproti srpnu vzrostly ceny zemědělských i průmyslových výrobců, ceny stavebních prací i ceny tržních služeb pro podniky. V meziročním srovnání se nad 3 % inflace pohybovala v průmyslu a ve stavebnictví. Ceny výrobců tlačí nahoru jak vyšší ceny surovin, materiálů a výrobků, tak i růst mezd v domácí ekonomice.

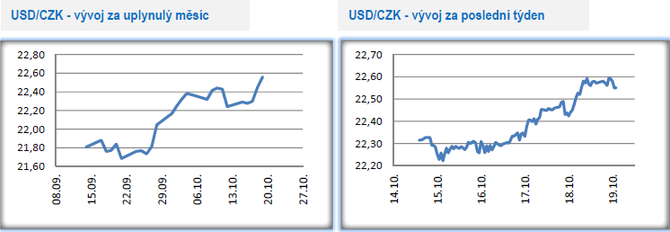

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem začala koruna od středy významně oslabovat a v pátek dopoledne se nacházela již nad hladinou 22,60 CZK/USD. Koruna se vůči dolaru aktuálně pohybuje na dvouměsíčním minimu.

- Ve středu zveřejněný zápis ze zářijového zasedání Americké centrální banky (Fed) přinesl celkem jasnou informaci – Fed bude i nadále pokračovat v normalizaci měnové politiky skrz zvyšování úrokových sazeb. V letošním roce by měly jít sazby nahoru ještě jednou a do poloviny roku 2019 lze s vysokou pravděpodobností očekávat ještě dvojí zvýšení sazeb. V polovině příštího roku by se tak hlavní úroková sazba, respektive federal funds rate, měla pohybovat v rozmezí 2,75 – 3 %, tj. na rovnovážné úrovni. Otázkou je, zda na tomto předpokladu může něco změnit D. Trump a jeho ostré výroky adresované Fedu. Domnívám se, že ne. Ostatně slova D. Trumpa o nerozumném zvyšování sazeb lze z jeho strany jednoduché pochopit – vyšší sazby Fedu totiž vedou k růstu výnosů amerických dluhopisů a tím pádem se prodražuje i financování amerického dluhu. USA navíc letos hospodaří s významným schodkem federálního rozpočtu (v letošním fiskálním roce schodek 779 mld. dolarů) a v nadcházejících letech budou schodky ještě vyšší. Zatímco D. Trump si přeje, co nejnižší úrokové sazby, aby náklady na obsluhu dluhu byly co nejnižší a růst HDP co nejvyšší, tak Fed musí brát v potaz vývoj v delším období a makroekonomickou a finanční stabilitu.

- USA v pravidelné pololetní zprávě zveřejněné Ministerstvem financí neoznačily zatím Čínu za měnového manipulátora. Zatím, protože jinak je zpráva k Číně poměrně dost kritická a konstatuje, že nedostatek transparentnosti a nedávné oslabení juanu USA sledují s velkým znepokojením. Je zřejmé, že brzké urovnání obchodních vztahů mezi USA a Čínou je zatím v nedohlednu. Pro úplnost je vhodné dopit, že na tzv. monitorovací listině jsou z hlavních obchodních partnerů USA zmíněny kromě Číny i Německo, Indie, Japonsko, Korea a Švýcarsko. Všechny tyto země USA pečlivě sleduje, jestli náhodu příliš nemanipulují se svými měnami.

Vývoj PLN/CZK

- Vůči polskému zlotému koruna v tomto týdnu mírně oslabila a ve druhé polovině týdne převažovaly obchody na horní straně hladiny 6 CZK/PLN.

- Tento týden byl bohatý na makroekonomické statistiky z Polska. Začněme spotřebitelskou inflací. Ta v září vzrostla o 0,2 % m/m a 1,9 % r/r, avšak v případě jádrové složky inflace (inflace bez cen potravin a energií) zpomalila na 0,8 % r/r. Silný hospodářský růst s rychlým růstem reálných mezd by však měl jádrovou inflaci v dalších měsících letošního roku tlačit nahoru, nad 1 %. V příštím roce by potom měla jádrová inflace dále zrychlovat směrem ke 2 %, což by konečně mohlo vést i Polskou centrální banku (NBP) k přehodnocení výhledu na změnu úrokových sazeb. NBP zatím stále komunikuje, že k prvnímu zvýšení sazeb nedojde dříve než v závěru příštího roku. Na druhé straně je třeba zmínit, že hospodářský růst v Polsku po velmi silné první polovině letošního roku (růst HDP přes 5 %) ve druhé polovině přibrzdí.

- V září zpomalila průmyslová produkce na 2,8 % r/r ze srpnových 5 % a slabší dynamiku průmyslu budou vykazovat i nadcházející měsíce, když předstihové ukazatele (např. PMI) jsou v tomto směru celkem nekompromisní. Statistiky z pracovního trhu za září přinesly další silné hodnoty (mzdy v soukromém sektoru vzrostly o 6,7 % r/r a zaměstnanost o 3,2 % r/r), ale detailnější pohled a měsíční změny ve 3. čtvrtletí ukazují, že i zde dochází ke zpomalení. Maloobchodní tržby byly v září rovněž slabší s 5,6 % r/r.

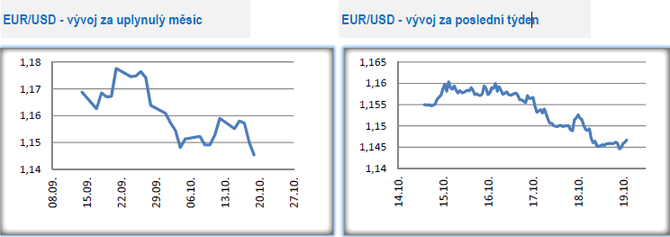

Vývoj EUR/USD

- Na hlavním měnovém páru se euro vůči americkému dolaru v úvodu týdne pohybovalo těsně pod hladinou 1,16 USD/EUR (občas i nad), avšak od středy začalo euro oslabovat a v pátek testovalo říjnové minimum na úrovni 1,143 USD/EUR.

- Ministerstvo financí USA v tomto týdnu zveřejnilo pravidelnou zprávu o makroekonomickém vývoji a nastavení měnového kurzu u hlavních amerických obchodních partnerů. Pokud v USA dospějí k závěru, že země vykazuje makroekonomické nerovnováhy, které naznačují že manipuluje nebo by mohla manipulovat s měnovým kurzem ve svůj prospěch, tak se ocitne na „listině“. To, že je na této „listině“ Čína, o které se USA dlouhodobě vyjadřují jako o zemi, která podhodnocuje kurz své měny, příliš nepřekvapí. Na „listině“ jsou však i další asijské země – Japonsko, Korea a Indie a dvě země evropské – Německo a Švýcarsko. S trochou nadsázky lze říci, že pokud má daná země s USA přebytkovou obchodní bilanci, tak si koleduje o zápis na „listinu“. A čím vyšší obchodní přebytek daná země s USA dosahuje, tím se zvyšuje pravděpodobnost, že bude na „listinu“ zapsána.

- Jaké argumenty používají USA ve zveřejněné zprávě proti Německu, tedy proti zemi, která nemá vlastní měnu, nýbrž používá měnu euro společně s dalšími evropskými zeměmi? Hlavní argumentace proti Německu leží na silně přebytkovém běžném účtu platební bilance a vysokém přebytku obchodní bilance s USA ve výši 67 mld. dolarů za poslední čtyři čtvrtletí. Německá domácí poptávka není podle USA dostatečně silná, aby skrz vyšší importy vnější přebytky eliminovala a nízká inflace v Německu navíc přispěla k posílení konkurenceschopnosti skrz slabší reálný efektivní měnový kurz. Jednoduše řečeno – Němci moc šetří a naopak málo utrácejí a investují.

- Paradoxní na tom je, že USA používají stejné argumenty a docházejí ke stejným závěrům jako jihoevropské země eurozóny, které na silné vnější přebytky Německa poukazují již řadu let. Faktem je, že pokud by Německo mělo svoji marku a nikoliv euro, tak by takovýchto přebytků téměř jistě nedosahovalo. Daleko méně jisté však je, jestli by marka zaručila to, aby Německo nebylo na „americké listině“, protože obchodních přebytků s USA by Spolková země velmi pravděpodobně dosahovala tak jako tak.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři