Pojistné z dohod o provedení práce od roku 2024 - K 1. 1. 2024 by se dle současného návrhu měly změnit podmínky pro odvody pojistného na sociálním zabezpečení a na zdravotním pojištění.

K 1. 1. 2024 by se dle současného návrhu měly změnit podmínky pro odvody pojistného na sociálním zabezpečení a na zdravotním pojištění.

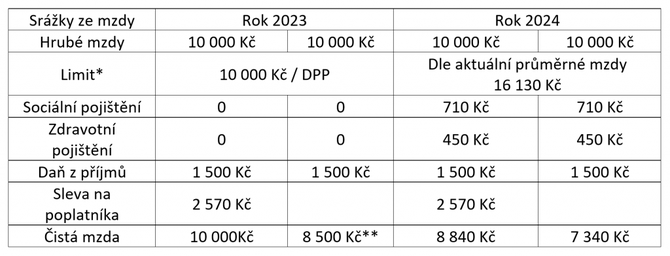

Pro rok 2023 platí, že do částky 10 000 Kč se neodvádí pojistné na sociální zabezpečení a zdravotní pojištění, a to bez ohledu na počtu uzavřených dohod o provedení práce v daném kalendářním měsíci. Účast na nemocenském pojištění tedy vzniká až při překročení této hranice u jednoho zaměstnavatele. Navíc při podepsání prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti dosahují uplatněné slevy na dani vyšších hodnot než odvod zálohové daně. Toto prohlášení ovšem může mít zaměstnanec podepsané pouze u jednoho poplatníka, tzn., že u ostatních zaměstnavatelů podléhá tato dohoda 15 % srážkové dani.

Zaměstnanec může následně využít možnost zahrnutí těchto dohod do jeho daňového přiznání. V případě, kdy uplatňuje zaměstnanec pouze slevu na poplatníka, nebudou tyto příjmy podléhat zdanění až to částky 205 600 Kč.

Dle vládního návrhu konsolidačního balíčku budou od roku 2024 stanoveny dva limity v případě dohod o provedení práce:

- Limit pro odvody pojistného na sociálním zabezpečení a na zdravotní pojištění bude u jednoho zaměstnance stanoven ve výši 25 % průměrné mzdy.

- V případě práce na dohodu o provedení práce u více zaměstnavatelů bude limit pro odvody stanoven ve výši 40 % průměrné mzdy.

Při překročení těchto limitů bude zaměstnanci odvedeno pojistné. Konsolidační balíček přináší i novou evidenční povinnost týkající se dohod o provedení práce.

Tabulka níže znázorňuje porovnání současné a plánované úpravy odvodů u zaměstnance mající příjem z dohod o provedení práce u dvou zaměstnavatelů v částce 10 000 Kč.

* Hranice pro účast na sociálním a zdravotním pojištění

* Hranice pro účast na sociálním a zdravotním pojištění

** v případě zahrnutí této dohody do daňového přiznání poplatníka, který nemá jiné příjmy než příjmy z dohod, bude částka sražené daně vrácena.

Asociace malých a středních podniků a živnostníků ČR

AMSP ČR sdružuje od roku 2001 na otevřené, nepolitické platformě malé a střední podniky, živnostníky i spolky. Je hlavním reprezentantem nejširšího podnikatelského segmentu v ČR, vedle legislativy, exportu, inovací, vzdělávání a financování MSP se zaměřuje na rodinné firmy, řemeslníky, začínající podnikatele, lokální producenty a pěstitele, malé obchodní a gastro provozovny, podnikatele 55+, ženy v podnikání a podnikatele na venkově.

Více informaci na: www.amsp.cz

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz