Komoditní supercyklus

Mezi hlavní investiční témata se nám již pár týdnů tlačí komoditní supercyklus. Pokud se na téma podíváme střízlivě, nalezneme podle mne argumenty pro i proti tomu, že vstupujeme do delšího období komoditního růstu. Výsledek?

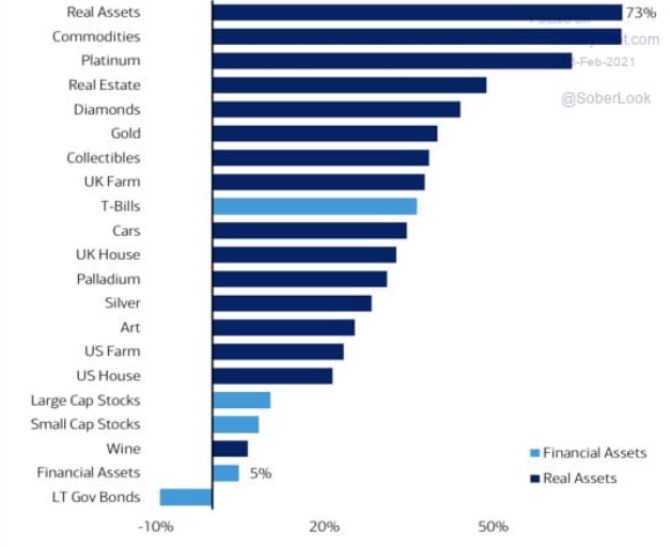

1. Komodity a inflace: Tématu inflace se tu věnuji poměrně často, dnes v této souvislosti pouze následující graf, který ukazuje, jaká je korelace vybraných investičních aktiv a inflace. Vévodí mu nepřekvapivě reálná aktiva a komodity:

Zdroj: Twitter

Pořadí v grafu asi moc nepřekvapí, snad vyjma vína, které vykazuje s inflací korelaci velmi nízkou (ještě nižší, než akcie). Jinak řečeno, když jdou nahoru ceny zboží a služeb, (investiční víno tu tendenci z nějakého důvodu nemívá.

2. Komodity relativně k akciím: Variant Perception v souvislosti s možným přicházejícím obratem v komoditním cyklu poukazuje na to, že akcie si relativně ke komoditám vedou svou plovoucí návratností za posledních 50 let výjimečně dobře. Ještě lépe, než v roce 1999, po němž přišel obrat a relativní návratnost se zvyšovala ve prospěch komodit. Což implikuje, že něco podobného by mohlo přijít nyní.

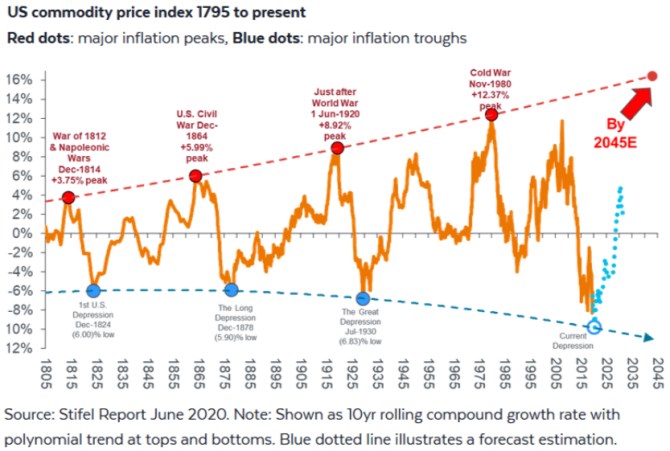

3. Komoditní cyklus jako obrázek: Alespoň na první pohled může přesvědčivě pro růstový cyklus komodit působit i následující graf, který již pár týdnů koluje po sítích. Mělo by jít o plovoucí desetiletou návratnost, která vykresluje víc a víc se rozkmitávající cyklus. Jeho v grafu vyznačená dna jsou bez výjimky časem hlubokého ekonomického útlumu, vrcholy války. Křivky proložené vrcholy pak implikují, že nyní by se měly věci opět obracet směrem k růstu návratnosti komodit. A to nemalému. Ke grafu můžeme mít pár výhrad a když jsem jej před pár týdny viděl poprvé, rozhodl jsem se, že jej dál šířit nebudu. Dnes tak činím s tím, že se zaměřujeme na to, jaké tak mohou být argumenty komoditních býků a medvědů.

Zdroj: Twitter

4. Chybí Čína: Michael Pettis si nedávno všímal toho, že o novém komoditním supercyklu hovoří například JPMorgan. Ekonom ale pochybuje a dává podle mne dost pádný argument: Pokud by měl takový cyklus přijít, musela by se na něm výrazně podílet poptávka z Číny, která spotřebuje u řady významných komodit i více než 50 % jejich globální produkce. Takže Čína by před sebou musela mít ještě řadu let relativně vysokého růstu mezi 4 – 6 % a navíc růstu založeném na starém modelu, který klade důraz na investice do infrastruktury a realit. Což by mimo jiné zvedlo čínské dluhy ze současných cca 280 % HDP na ekonomem odhadovaných 400 – 450 %.

Není třeba dlouze rozebírat, že Čína se snaží o pravý opak – o růst významu služeb a domácí spotřebitelské poptávky. Tedy sektorů a části ekonomiky, které není ani zdaleka tak intenzivní na spotřebu komodit, jako průmysl, stavebnictví a podobně. A také není tak intenzivní na dluhy, které jsou v centru možných čínských nerovnováh. Takže lze pochybovat jednak o potřebném tempu růstu, i o jeho tahounech. Pan Pettis pak míní, že podle někoho by komoditní otěže mohla od Číny přebrat Indie. Ale podle jeho odhadu by bylo třeba tak 15 – 20 let, než by Indie dosáhla potřebné velikosti.

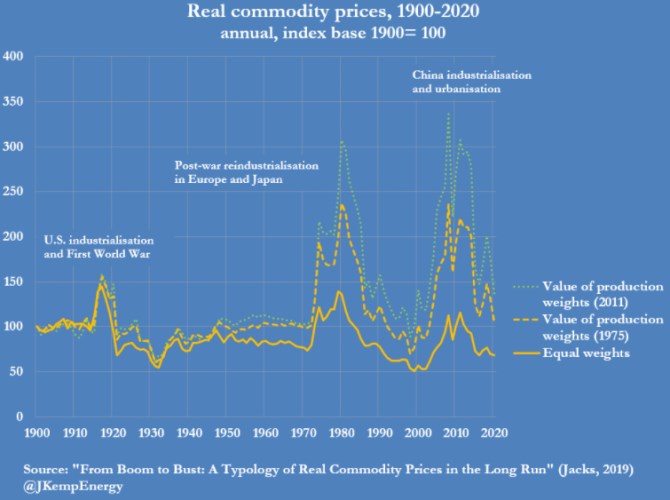

5. Bez industrializace ani ránu: Zatímco výše uvedený graf prezentuje vývoj jako celkem pravidelné cykly, podle kterých by budoucnost měla být relativně jasná, následující graf již vyznívá jinak:

Zdroj: Twitter

J. Kemp v grafu ukazuje různě vážené ceny komodit, všechny křivky ale ukazují v podstatě to samé: Od roku 1900 ceny komodit prošly třemi cykly. Jejich forma byla taková, že komodity se utrhly od cca trendové stagnace, prošly prudkým růstem a pak zase pádem. Tahounem všech tří cyklů byly podle popisků grafu nějaké významné strukturální změny ve světové ekonomice – americká vlna industrializace, evropská poválečná obnovovací industrializace a čínská industrializace. Onen prostřední cyklus ale nastává na počátku sedmdesátých let, takže spíše než s poválečnou obnovou může souviset s tím, jaký byl v té době inflační vývoj. Svou roli ale k tomu mohl hrát růst průmyslové vyspělosti Japonska.

6. Suma sumárum: Predikce různých cyklů, neřkuli supercyklů mohou být zajímavé, ale je dobré si připomenout, že pořádně nevíme, co bude zítra (pokud nepracujeme s tezí, že se lépe predikuje vývoj za deset let než za deset dní). Ohledně dalšího vývoje cen komodit je podle mne možné, že ekonomický cyklus/boom (včetně možné vyšší inflace) by přinesl posílení cen řady komodit. Na nějaký supercyklus by ale, zdá se mi, bylo třeba nějaké další mohutné „industrializace“. Je tu zmíněná Indie a další rozvíjející se ekonomiky. Ale je možná dobré mít na paměti, že celkově se globální ekonomika posouvá od tvrdého k měkkému a moc si nedovedu představit, že by se na tom něco změnilo. Spíše naopak. Dokonce i aut se podle některých predikcí bude již v dohledné době vyrábět méně a méně (viz mé předchozí úvahy z tohoto týdne).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz