Vývoj na devizovém trhu ve 46. týdnu (9.11.-13.11.2020)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v říjnu vzrostly o 0,2 % m/m a o 2,9 % r/r

DE - Index ekonomického sentimnetu ZEW v listopadu poklesl na 39 z říjnových 56,1 bodu

EZ - Hrubý domácí produkt ve 3. čtvrtletí po zpřesnění vzrostl o 12,6 % k/k a poklesl o 4,4 % r/r

US - Spotřebitelské ceny v říjnu zpomalily na 1,2 % r/r ze zářijových 1,4 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Index cen průmyslových výrobců (říjen)

EZ - Index spotřebitelských cen (říjen)

PL - Průmyslová produkce (říjen)

US - Maloobchodní tržby (říjen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

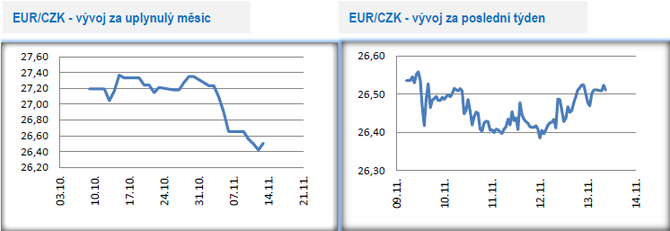

Vývoj EUR/CZK

- Koruna dokázala v první polovině tohoto týdne dále rozšířit zisky ze začátku listopadu a obchodování se přesunulo až k úrovni 26,40 CZK/EUR (nejsilnější hodnoty koruny od začátku září). Ve druhé polovině týdne převažovalo obchodování v rozmezí 26,40 – 26,50 CZK/EUR.

- Koruna se v posledních dvou týdnech (od konce října až do polovin tohoto týdne) veze na vlně optimismu, když výrazně posílila a připsala si k dobru necelá 4 %. Další středoevropské měny, maďarský forint a polský zlotý, v tomto období rovněž významně posílily a aktuálně se nacházejí v blízkosti důležitých hladin rezistence. Všechny středoevropské měny jsou momentálně tzv. hodně překoupené. Z technického pohledu tak jsou celkem silné argumenty k tomu, aby ve druhé polovině listopadu došlo ke korekci a koruna část nabytých zisků odevzdala. K tomu by měla pomoci i skutečnost, že se zdá, že finanční trhy začíná pozvolna opouštět optimismus. A těžko si zároveň představit odkud by se měly brát další pozitivní impulsy, když i euforie z vakcíny začíná postupně vyprchávat.

- Z domácích makroekonomických statistik stála za pozornost říjnová inflace (+0,2 % m/m a +2,9 % r/r). Inflace v meziročním srovnání teprve podruhé v letošním roce zamířila pod 3 %, tj. pod horní hranici tolerančního pásma inflace České národní banky (ČNB). Hlavním zdrojem růstu spotřebitelské inflace v meziročním srovnání byly alkoholické nápoje a tabák společně s potravinami a náklady spojenými s bydlením. Tyto skupiny dohromady stály téměř ze dvou třetin za meziročním růstem inflace. U nákladů spojených s bydlením však v posledních měsících evidentně dochází ke zpomalování cenové dynamiky, a to především u energií. Pod 3 % se inflace pravděpodobně udrží i v závěrečných dvou měsících letošního roku a postupně pod 3 % zamíří i její jádrová složka. Výraznějšího zvolnění inflace ke 2 % se však dočkáme až v příštím roce.

- V tomto týdnu v poslanecké sněmovně rovněž proběhlo úvodní hlasování o státním rozpočtu na příští rok. Byly schváleny základní parametry státního rozpočtu pro příští rok se schodkem 320 mld. korun. Za pozornost stál rovněž výhled Ministerstva financí ČR (MF) na vývoj veřejných financí do roku 2023. MF očekává, že schodek rozpočtu poklesne z letos odhadovaných 6,4 % k HDP na 3,6 % k HDP v roce 2023. Na druhé straně v nadcházejících letech i nadále poroste vládní dluh, ačkoliv ne tak dynamicky jako letos. V roce 2023 by měl dluh k HDP dosáhnout 47,4 %, zatímco v roce 2019 činil 30,2 % k HDP. Aby byly veřejné finance dlouhodobě udržitelné jsou v nadcházejících letech zcela nezbytné zásadní reformy.

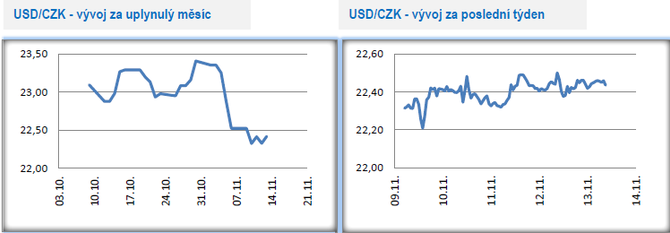

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru probíhalo v tomto týdnu tzv. do strany. Ještě v pondělí sice koruna posílila na úroveň 22,20 CZK/USD (dvouměsíční maximum), ale ve zbytku týdne si již koruna další zisky nepřipsala a obchodovalo se primárně v rozmezí 22,30 – 22,50 CZK/USD. Pokud vyjdeme z předpokladu, že optimismus bude finanční trhy ve druhé polovině listopadu opouštět, tak se před korunou rýsuje scénář oslabení směrem k hladině 23 CZK/USD.

- Do nového týdne již vstupoval jako vítěz amerických prezidentských voleb J. Biden. Během listopadu ještě může dojít k přepočítávání hlasů, ale je krajně nepravděpodobné, že by výsledky doznaly změn. Převaha demokratů ve volbách však nebyla zdaleka tak výrazná, jak předpovídaly volební průzkumy. Navíc to vypadá, že republikáni budou mít většinu v Senátu, což by pro budoucího prezidenta byla komplikace.

- Z makroekonomických statistik v USA stála za pozornost říjnová inflace, která zpomalila na 1,2 % r/r a ke zpomalení došlo i v jádrové složce na 1,6 % r/r.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo primárně v širším okolí hladiny 5,90 CZK/PLN. Podobně jako koruna, tak i zlotý od konce října vůči euru výrazně posílil a ve druhé polovině listopadu se zvyšuje pravděpobně korekce zlotého vůči euru na slabší hodnoty.

- Z ekonomických statistik byla v Polsku zveřejněna říjnová spotřebitelská inflace (+0,1 % m/m a +3,1 % r/r). Inflace v Polsku sice zpomaluje, avšak i nadále se nachází nad inflačním cílem tamní centrální banky (NBP), který činí 2,5 %. V nadcházejících měsících bude inflace dále zpomalovat. Zveřejněn byl rovněž zpřesněný odhad HDP za 3. čtvrtletí, ve kterém došlo k prudkému oživení ekonomické aktivity (+7,7 % k/k a -2,0 % r/r). Na to, které zdroje přispěly k růstu HDP si budeme muset ještě počkat, ale předpokládáme, že k mezikvartálnímu růstu významně přispěla především spotřeba domácností, investice a v neposlední řadě i zahraniční obchod.

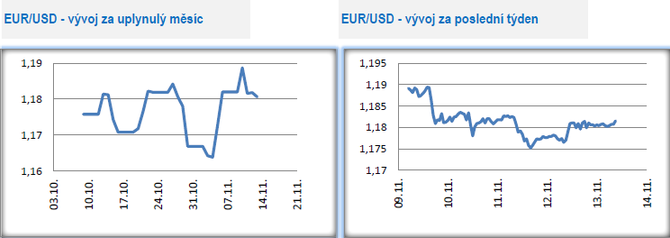

Vývoj EUR/USD

- Na hlavním měnovém páru euro v tomto týdnu oslabilo. Zkraje pondělního odpoledne se sice krátce podívalo k úrovni 1,192 USD/EUR (dvouměsíční maximum eura), avšak v dalších dnech oslabovalo.

- Začátek listopadu byl na finančních trzích charakterizován optimismem, který byl spojen s prezidentskými volbami v USA. Ukázalo se, že vlastně nebylo výsledně ani důležité kdo vyhraje, jako hlavně to, aby vítězství bylo jednoznačné a pravděpodobnost zpochybnění výsledků voleb byla minimální. Současný prezident D. Trump sice výsledek voleb neuznal a v klíčových státech se asi budou hlasy přepočítávat, ale šance na změnu výsledku voleb je naprosto minimální.

- Novým impulsem, který dále podpořil pozitivní sentiment na finančních trzích, byla v tomto týdnu informace o úspěchu nové vakcíny od společností Pfizer a BioNTech (výsledky třetí fáze klinického testování ukázaly účinnost vakcíny přes 90 %). Strmý nárůst si připsaly primárně akciové trhy, zatímco na devizovém trhu byl dopad méně zřetelný. Je však třeba optimismus trochu mírnit, protože vakcína bude opravdu ve velkém k dispozici až ve druhé polovině příštího roku a vůbec neřeší aktuální pandemickou situaci v závěru letošního a na začátku příštího roku (to ostatně zmínila i prezidentka Evropské centrální banky Ch. Lagardeová). Restriktivní vládní covidvá opatření se v nejbližších měsících jak v Evropě, tak v USA negativně propíší do ekonomické aktivity, obzvláště když Covid začíná nyní výrazně sílit v USA. Zatímco v Evropě je patrná druhá vlna, tak pohled na křivku nakažených v USA ukazuje již na vlnu třetí, respektive na de facto permanentní vlnu od konce března, což však není až tak podstatné. Co naopak podstatné je, že si i USA mohou v nejbližších týdnech a měsících projít lokálními lockdowny a opětovným hospodářským poklesem. Potřeba schválení dalšího fiskálního balíku je tak pro závěr roku extrémně důležitá.

- Z makroekonomických statistik v eurozóně stál v tomto týdnu za pozornost index ZEW, který v listopadu poklesl na 32,8 ze říjnových 52,3 bodu. V pátek byl zveřejněn zpřesněný odhad HDP za 3. čtvrtletí (+12,6 % k/k, -4,4 % r/r). Prudké hospodářské oživení ve 3. čtvrtletí však bude ve 4. čtvrtletí vystřídáno opětovným mezikvartálním poklesem vzhledem k restriktivním opatřením ve většině evropských zemí. V souhrnu za letošní rok lze očekávat pokles HDP v rozmezí 8 až 9 %.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz