Vývoj na devizovém trhu ve 27. týdnu (29.6.-3.7.2020)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v červnu vzrostl na 44,9 z květnových 39,6 bodu

EZ - Spotřebitelské ceny podle předběžného odhadu v červnu vzrostly o 0,3 % m/m a o 0,3 % r/r

PL - Spotřebitelské ceny podle předběžného odhadu v červnu vzrostly o 0,7 % m/m a o 3,1 % r/r

US - Míra nezaměstnanosti v červnu poklesla na 11,1 % z květnových 13,3 %

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce (květen), Index spotřebitelských cen (červen)

EZ - Zasedání Euroskupiny

PL - Zasedání tamní centrální banky

US - Index ISM v sektoru služeb (červen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

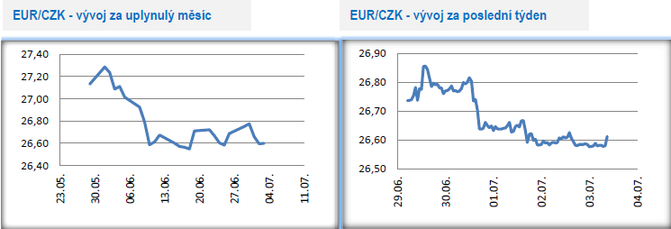

Vývoj EUR/CZK

- Obchodování koruny vůči euru se i na přelomu června a července nadále odehrávalo v postranním trendu vymezeném hladinami 26,50 – 26,90 CZK/EUR. V pondělí dopoledne byla testována hladina 26,90. V průběhu týdne však koruna posilovala až na 26,60. Oslabení koruny zpět nad hranici 27 CZK/EUR se tak odkládá, když sentiment na finančních trzích se v posledních zlepšil, z čehož těžily rizikovější aktiva včetně české měny.

- Klíčovou domácí událostí bylo středeční zasedání bankovní rady ČNB, které se v souladu s předpoklady obešlo bez překvapení. Úrokové sazby byly ponechány beze změny. Hlavní sazba tak setrvá na 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule.

- Z domácích makroekonomických statistik stál v tomto týdnu za pozornost červnový index PMI ve výrobním sektoru (růst na 44,9 z květnových 39,6 bodu). PMI potvrdil další zlepšení situace ve výrobním sektoru po předchozích katastrofických měsících. I v červnu se však hodnota PMI pohybovala poměrně hluboko pod neutrální hladinou 50 bodů, což indikuje pokračující recesi mezi podniky ve zpracovatelském průmyslu. Situace ve výrobním sektoru v červnu vykázala následující charakteristiky – (1) firmy obnovily provoz, avšak stále nedošlo k plnému vytížení výrobních kapacit, (2) problémem zůstává slabá poptávka, když firmy těží z dříve nakumulovaných zakázek, zatímco nové zakázky zůstávají slabé (3) dále poklesla zaměstnanost, (4) slabá je situace v automobilovém průmyslu a na něj navázaných odvětví a (5) podniky snižují ceny produktů, aby podpořily odbyt zboží. Do plného zotavení výrobního sektoru je tak stále dlouhá cesta. S obavami je nutné sledovat situaci v automobilovém sektoru, když poptávka po osobních vozidlech zůstane v zemích EU ve druhé polovině letošního roku velmi pravděpodobně utlumená a to jak ze strany domácností, tak i firem. Sdružení automobilového průmyslu Auto SAP přitom pro letošek odhaduje, že produkce motorových vozidel letos v ČR poklesne o pětinu.

- Ministerstvo financí zveřejnilo výsledek hospodaření státního rozpočtu za první polovinu letošního roku s rekordním schodkem ve výši 195,2 miliardy korun (loni činil schodek za stejné období 20,7 miliardy korun). Zcela dominantním důvodem rekordního schodku jsou opatření proti pandemii Covid-19. To se projevuje v obou rovinách – výrazným poklesem na příjmové straně (útlum ekonomické aktivity a odklady daní včetně pojistného na sociální zabezpečení) a výrazným nárůstem na výdajové straně (transfery domácnostem a podnikům a výdaje spojené s pandemií). Dělat z výsledku hospodaření nějaké dalekosáhlé závěry vzhledem k okolnostem příliš nelze. Ano, ČR zcela bezpochyby směřuje k rekordnímu schodku státního rozpočtu v novodobé historii, ale zda bude schodek v souhrnu za celý rok činit navrhovaných 500 mld. či bude o poznání nižší (rozmezí 350–450 mld. korun), tak v tuto chvíli říci nelze a nezbývá než počkat na vývoj v nadcházejících měsících.

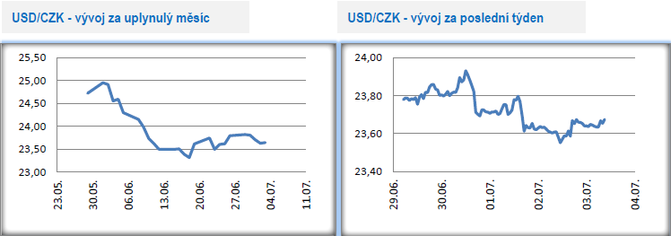

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo v rozmezí 23,50 – 24 CZK/USD. Na začátku týdne se koruna pohybovala na slabších úrovních těsně pod hladinou 24. V dalších dnech však česká měna dokázala posílit. Z pohledu dolaru byl tento týden zkrácený, když v pátek byly trhy v USA vzhledem ke státnímu svátku (Den nezávislosti) zavřené. I nadále platí, že nezbytnou podmínkou pro to, aby se koruna vrátila zpět nad hranici 24 CZK/USD je dlouhodobější oslabení eura hlouběji pod hladinu 1,12 USD/EUR.

- Z pohledu makroekonomických statistik byla klíčová červnová čísla z pracovního trhu. Situace na pracovním trhu se v červnu i po květnu dále zlepšila, když bylo vytvořeno 4,8 mil. pracovních míst a míra nezaměstnanosti poklesla na 11,1 % z květnových 13,3 %. Výrazné zlepšení v červnu zaznamenaly i indexy podnikatelských nálad (ISM, PMI) ve výrobním sektoru. V tomto ohledu je ekonomický vývoj optimističtější, než se čekalo. Klíčová však bude druhá polovina roku, kdy se naplno ukáže, jak reálná jsou očekávání ohledně rychlého návratu na předkoronavirové úrovně.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se na přelomu června a července i nadále odehrávalo v blízkosti hranice 6 CZK/PLN. Koruna však dokázala posílit a ve druhé polovině týdne převažovalo obchodování zhruba 3-5 haléřů pod hranicí 6 CZK/PLN.

- Spotřebitelská inflace v červnu zrychlila na 3,3 % r/r z květnových 2,9 % r/r. Po předchozích měsících zpomalování růstu cen tak došlo opět k meziročnímu zrychlení. Červnový pohyb směrem nahoru je poměrně překvapivý a svoji roli mohla sehrát opatření spojená s nemocí Covid-19, jako jsou např. vyšší náklady spojené s hygienickými opatřeními. Výhled na druhou polovinu letošního roku se však nijak nemění – inflace bude zpomalovat, a to primárně v souvislosti se slabší poptávkou.

- Index PMI ve výrobním sektoru v červnu vzrostl na 47,2 z květnových 40,6 bodu. Detailnější pohled ukazuje, že produkce i nové zakázky se v červnu v podstatě vrátily na předkoronavirovou úroveň, zároveň jsou však podniky nuceny snižovat ceny. PMI jako celek se sice již stihnul vrátit na úrovně ze začátku letošního roku, avšak průmyslové produkci to bude trvat o poznání déle a pravděpodobně se to do konce letošního roku nestihne. Zatímco PMI v roce 2019 situaci v průmyslu podhodnocoval, tak pro rok 2020 vývoj průmyslu nadhodnocuje.

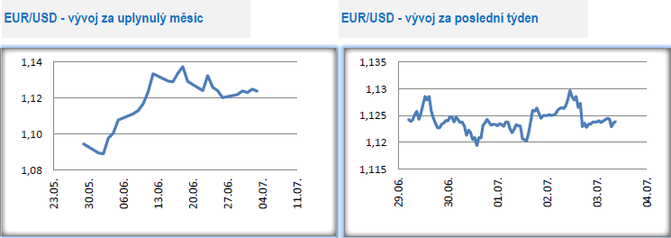

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu pokračovalo nervózní obchodování v rozmezí 1,119 – 1,13 USD/EUR. Ačkoliv bylo v tomto týdnu zveřejněno poměrně hodně statistik z eurozóny i z USA a nálada na finančních trzích nebyla na začátku týdne příliš optimistická, tak výsledně chyběly dostatečné impulsy k tomu, aby euro zamířilo hlouběji pod hladinu 1,12 nebo naopak otestovalo úroveň 1,14. Dostatečný impuls neposkytla ani akcelerující čísla o počtu nově nakažených Covidem-19 v USA.

- Spotřebitelská inflace v eurozóně během letošního roku doposud zpomalovala až na pouhých 0,1 % r/r v květnu. Podle předběžného odhadu v červnu inflace vzrostla o 0,3 % m/m a stejně o 0,3 % r/r. Pro doplnění jádrová inflace v červnu zpomalila na 0,8 % r/r. Inflační cíl Evropské centrální banky (ECB) je přitom definován jako inflace blízko 2 % a v nadcházejících čtvrtletích je tento cíl zcela nereálné dosáhnout. ECB sice v posledních měsících významně uvolnila měnovou politiku, avšak na výraznější oživení inflace to zatím stačit nebude. Prostředí, ve kterém se aktuálně nacházíme, je totiž silně desinflační, když ceny v primárním oběhu v podobě cen průmyslových výrobců v květnu poklesly o 5,0 % r/r a podle PMI většina podniků snižuje ceny produktů tak, aby podpořila svoji konkurenceschopnost.

- V USA byl zveřejněn záznam z červnového zasedání Americké centrální banky (Fed). V posledních týdnech se živě spekuluje o tom, že Fed začne aplikovat tzv. kontrolu výnosové křivky (udržování výnosů vládních dluhopisů na požadované úrovni). Záznam ze zasedání Fedu přitom ukázal, že Fed intenzivně pracuje na výsledné podobě tohoto měnověpolitického nástroje. Rovněž lze očekávat, že Fed může poupravit tzv. forward guidance (to, jak Fed prezentuje výhled na měnovou politiku) ve směru větší orientace na „jaké výsledky ukazatelů jsou nutné k tomu, abychom udělali změnu v nastavení měnové politiky“. Měnová politika Fedu, především představení výnosové křivky, může ve druhé polovině roku podporovat oslabení dolaru.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz