Vývoj na devizovém trhu ve 24. týdnu (8.6.-12.6.2020)

Klíčové události a ukazatele

CZ - Průmyslová produkce v dubnu poklesla o 23,4 % m/m a 33,7 % r/r

CZ - Spotřebitelské ceny v květnu vzrostly o 0,4 % m/m a zpomalily na 2,9 % r/r z dubnových 3,2 %

DE - Průmyslová produkce v dubnu poklesla o 17,9 % m/m a 25,3 % r/r

US - Americký Fed uvedl v prognóze úrokové sazby v rozmezí 0 - 0,25 % až do konce roku 2022

Očekávané události a ukazatele v příštím týdnu

CZ - Index cen průmyslových výrobců (květen)

EZ - Index ekonomického sentimentu ZEW (červen)

PL - Zasedání polské centrální banky

US - Maloobchodní tržby (květen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

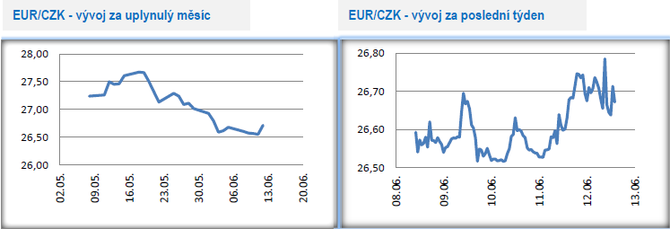

Vývoj EUR/CZK

- Obchodování koruny vůči euru se po větší část tohoto týdne odehrávalo v bočním trendu 26,50 – 26,75 CZK/EUR. V pátek dopoledne krátce oslabila na úroveň 26,80 CZK/EUR. S kurzem koruny výrazněji nezahýbaly ani domácí makroekonomické statistiky z první poloviny tohoto týdne (slabá průmyslová produkce a zpomalení spotřebitelské inflace), ani zasedání Americké centrální banky (Fed) ve středu večer. A vzhledem k tomu, že se v nejbližších dnech již žádných významnějších domácích statistik nedočkáme, tak je jasné, že koruna bude primárně reagovat na vývoj sentimentu na finančních trzích a na vývoj ve středoevropském regionu. Pravděpodobněji se v tuto chvíli jeví to, že se koruna v nejbližších dnech vydá z bočního trendu směrem nahoru, tj. oslabí.

- Domácí makroekonomický kalendář nabídl hned několik zajímavých statistik. V pondělí byly zveřejněny dubnové výsledky z průmyslu (-23,4 % m/m a - 33,7 % r/r), stavebnictví (-1,9 % m/m a -4,6 % r/r) a zahraničního obchodu (vývoz poklesl o 39,3 % r/r, dovoz o 27,0 % r/r a schodek obchodní bilance činil 26,9 mld. korun). Ve středu květnová inflace (+0,4 % m/m a 2,9 % r/r). Především výsledky z průmyslu a zahraničního obchodu působí na první pohled katastrofálně. Výrazný pokles průmyslu se v dubnu očekával, avšak hloubka poklesu tato očekávání ještě překonala. Objem průmyslové produkce se v dubnu 2020 propadl na úrovně z roku 2004! Průmysl v dubnu byl ještě více než v březnu zasažen vládními opatřeními na zastavení pandemie Covid- 19. Automobilky působící v ČR měly i po větší část dubna zastavenou produkci (výroba motorových vozidel díky tomu poklesla o 80,1 % r/r) a k významnému omezení činností byla nucena přistoupit i řada dalších podniků ve zpracovatelském průmyslu. Výpadek automobilového průmyslu se samozřejmě velmi negativně promítl i do výkonu dubnového zahraničního obchodu, když produkce automobilů a zahraniční obchod jsou významně propojené nádoby.

- Z dramatického poklesu průmyslu však nemá smysl dělat dalekosáhlé závěry. Za prvé se s výrazným propadem průmyslu počítalo a odchylka několika procentních bodů na jednu či druhou stranu není vlastně až tolik podstatná. Za druhé na základě dubnových čísel nelze nijak interpretovat to, jak se (ne)bude průmyslu dařit ve druhé polovině roku, kde bude hrát roli primárně poptávka, nikoliv omezení nabídky jako v dubnu. Za třetí ani dubnový výrazný propad nových zakázek nelze jednoznačně interpretovat. Pokles o 42,0 % r/r působí sice na první pohled hrozivě, ale je třeba si uvědomit, že řada domácích i zahraničních odběratelů v dubnu téměř nefungovala vzhledem k tomu, jak byly omezené provozy a karanténními opatřeními byly narušené i dodavatelsko-odběratelské vztahy.

- Spotřebitelská inflace se v květnu letos poprvé dostala těsně pod horní hranicí tolerančního pásma České národní banky (ČNB), tj. pod 3 %. Za květnovým meziměsíčním růstem inflace stály v první řadě vyšší ceny alkoholu a tabákových výrobků, když tyto položky oproti dubnu v souhrnu vzrostly o 2,9 %. V meziročním srovnání stojí za zpomalením inflace pod 3 % především vysoká srovnávací základna z loňského května.

Vývoj USD/CZK

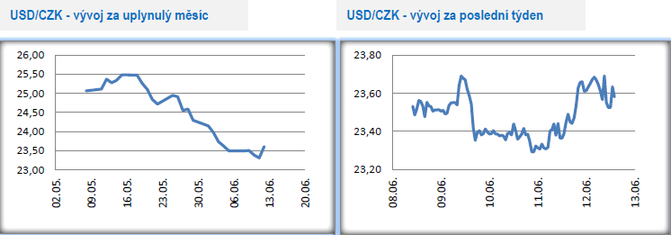

- Koruna vůči americkému dolaru v tomto týdnu sice ještě mírně posílila, avšak obchodování se postupně vykrystalizovalo v boční trend 23,30 – 23,70 CZK/USD. Vzhledem ke čtvrtečnímu výprodeji na akciových trzích a obecně zhoršení nálady na finančních trzích se zvyšuje i pravděpodobnost návratu koruny na slabší hodnoty, nad hladinu 24 CZK/USD. Nezbytnou podmínkou však k tomu je oslabení eura vůči americkému dolaru, ke kterému ještě plně nedošlo.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo v blízkosti hranice 6 CZK/PLN. V první polovině týdne převažovaly obchody nad hranicí 6 CZK/PLN, ve druhé půlce pod touto úrovní. Těžko aktuálně hledat důvody, proč by se mělo obchodování v nejbližší době od zmíněné hranice výrazněji a na delší dobu vzdálit. Korelace mezi pohyby koruny a zlotého vůči euru sice není stoprocentní, avšak je poměrně vysoká na to, aby udržovala kurz poblíž zmíněné „6“ minimálně i v nadcházejících týdnech. Z pohledu polských makroekonomických statistik byl tento týden nezajímavý.

Vývoj EUR/USD

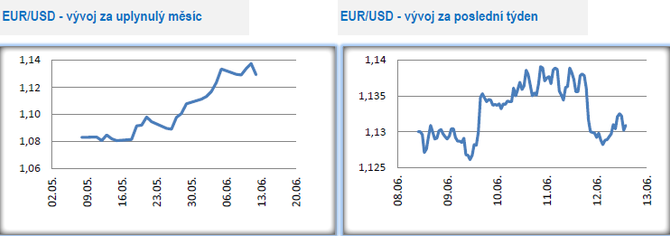

- Vývoj na hlavním měnovém páru byl v tomto týdnu především o hledání směru poté, co minulý čtvrtek zasedala Evropská centrální banka (ECB) a tuto středu pro změnu americký Fed. Euro sice během týdne ještě dokázalo krátce posílit nad hladinu 1,14 USD/EUR, a to konkrétně ve středu večer v souvislosti se zasedáním Fedu, avšak udržet tyto zisky nedokázalo. Ve čtvrtek večer euro pro změnu oslabilo těsně pod hladinu 1,13 USD/EUR, avšak tyto ztráty v pátek dopoledne dokázalo eliminovat. V souhrnu lze tento týden na eurodolaru zhodnotit tak, že se pravděpodobnost oslabení eura zpět směrem k hladině 1,10 USD/EUR pro druhou polovinu června poměrně významně zvýšila.

- Hlavní makroekonomickou událostí tohoto týdne bylo bezpochyby zasedání amerického Fedu. Úrokové sazby zůstaly beze změny v rozmezí 0 -0,25 % a to samé platí i pro další parametry měnové politiky, konkrétně pro předpokládaný objem nákupu cenných papírů v rámci kvantitativního uvolňování v měsíčním obejmu cca 80 mld. americké státní dluhopisy a cca 45 mld. cenné papíry kryté hypotékami. Velmi důležité bylo zveřejnění nové makroekonomické prognózy, ve které Fed počítá se současnou výší úrokových sazeb minimálně do roku 2022. Z toho lze interpretovat, že Fed nepočítá s hospodářským oživením ve tvaru V, což pro část trhu mohlo být zklamáním. Pokles HDP pro letošek Fed odhaduje o 6,5 %, i když toto číslo je samozřejmě značně nejisté, protože prognózování směrem ke druhé polovině letošního roku je značně problematické. Zajímavostí je, že Fed, na rozdíl od např. ECB či české ČNB, nezveřejnil alternativní scénáře prognózy.

- Výsledně se Fed možná zase o něco blíže posunul k možné kontrole výnosové křivky, což je nástroj, který praktikuje např. japonská centrální banka a de facto znamená, že se nákupy a prodeji státních dluhopisů dosahuje požadované výnosnosti na určitém segmentu výnosové křivky. Pokud by Fed tento nástroj v brzké době použil, tak by pravděpodobně kontroloval výnos amerických vládních dluhopisů na splatnosti 2–3 roky.

- Na jednu stranu je evidentní, že Fed bude držet velmi uvolněnou měnovou politiku po dlouhou dobu, což by mělo dále oslabovat dolar. Na straně druhé k tomu, aby dolar dále oslaboval je nutné, aby byly definitivně zažehnány obavy z budoucího globálního hospodářského vývoje a aby to potvrdila i čísla. Od toho jsme však ještě poměrně daleko. Vůbec totiž není zřejmé, jak se bude vyvíjet globální ekonomika ve druhé polovině letošního roku, když vše jsou pouze odhady. A dokud nezačnou chodit jasnější signály (optimismus a víra v rychlé oživení bez podložených dat je nepevný základ), že je vše na dobré cestě, tak nelze ani počítat s dlouhodobým oslabováním dolaru.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz