Daňová opatření v návaznosti na šíření COVID-19 – stručný přehled

V tomto článku bychom vás rádi informovali o aktuálních dopadech vyhlášeného nouzového stavu v ČR v důsledku šíření koronaviru, označovaného jako COVID-19 (taktéž jako SARS-CoV-2). V tomto článku naleznete základní výčet opatření, kterým se budeme postupně věnovat v dalších článcích (naleznete ZDE).

Na základě nedělního jednání vlády, kterým bylo mimo jiné zavedeno i omezení pohybu v ČR, bylo vládou odsouhlaseno vydání liberačního a stabilizačního balíčku, který již připravilo Ministerstvo financí. Na jeho základě v souladu s § 260 daňového řádu může dojít k prominutí veškerých pokut z pozdně podaných přiznání nebo hlášení a k prominutí poplatků, které jsou spojeny s žádostí o posečkání daně nebo prominutí pokuty. Součástí prominutí je i prominutí příslušenství daně, tj. např. úroků za pozdní platbu daně.

Praktický dopad tohoto balíčku je, že do data 1.7. 2020 nebudou aplikovány žádné sankce za pozdní podání přiznání daně z příjmu, tzn. týká se společností, které nepodávají standartně daňové přiznání v tzv. prodlouženém termínu na základě udělené plné moci daňovému poradci nebo na základě zákonné povinnosti ověření účetní závěrky auditorem.

Nijak se tedy neposouvá termín pro podání přiznání k daním z příjmů fyzických a právnických osob, pokud však fyzická či právnická osoba s termínem pro podání daňového přiznání 1.4.2020 daňové přiznání k dani z příjmů podá nejpozději 1.7.2020, nebude toto opožděné podání sankcionováno pokutou za opožděné tvrzení daně.

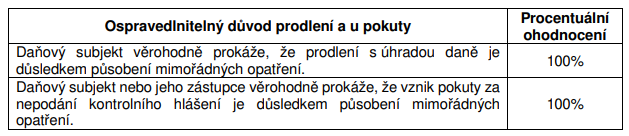

Dne 16.3. došlo na základě výše uvedeného odsouhlasení vlády k vydání pokynu D-44 k prominutí úroku z prodlení, úroku z posečkané částky a pokuty za nepodání kontrolního hlášení, kterým se pokyn D-21 k prominutí příslušenství daně rozšiřuje o nový bod související s výskytem koronaviru.

Konkrétně se jedná o následující okolnosti vedoucí k prominutí daně:

O prominutí příslušenství daně nebo pokuty za nepodání kontrolního hlášení musí daňový subjekt požádat formou žádosti.

Zároveň bylo vydáno Rozhodnutí o prominutí příslušenství daně a správního poplatku z důvodu mimořádné události, které je zveřejněné ve Finančním zpravodaji 4/2020, jehož obsah je následující:

- Možnost prominutí pokuty za opožděné podání tvrzení daně (tj. daňového přiznání a kontrolního hlášení, hlášení) – je umožněno požádat správce daně o prominutí pokuty (v opodstatněných případech) a týká se všech daní.

- Povolení posečkání úhrady daně nebo rozložení její úhrady na splátky – promíjí se pokuta za opožděné tvrzení daně, která je příslušenstvím daně, u níž došlo k tomuto posečkání úhrady daně nebo rozložení její úhrady na splátky;

- Daňovým subjektům podávajícím daňové přiznání k dani z příjmů do 1.4.2020 nebo vyúčtování daně z příjmů, vyjma vyúčtování daně z příjmů ze závislé činnosti vybírané srážkou formou záloh za podmínky, že k podání daňového přiznání nebo vyúčtování za zdaňovací období roku 2019 dojde nejpozději dne 1. 7. 2020, se promíjí pokuta za opoždění podání daňového přiznání nebo vyúčtování za zdaňovací období roku 2019.

- Daňovým subjektům podávajícím daňové přiznání k dani z příjmů do 1.4.2020 nebo vyúčtování daně z příjmů, za podmínky, že dojde k úhradě daně z příjmů za zdaňovací období roku 2019 nejpozději dne 1. 7. 2020, se promíjí úrok z prodlení a úrok z posečkané částky, vyjma úroku z prodlení nebo úroku z posečkané částky, které se váží k nedoplatku na dani z příjmů fyzických osob ze závislé činnosti odváděné plátcem;

- Prominutí pokuty za nepodání kontrolního hlášení – týká se všech pokut za nepodání hlášení, pokud povinnost k její úhradě vznikla v období od 1. 3. 2020 do 31. 7. 2020.

- Všem daňovým poplatníkům se promíjí správní poplatek

- za přijetí žádosti o prominutí úroku z prodlení nebo úroku z posečkané částky podle § 259b daňového řádu a

- za přijetí žádosti o prominutí pokuty za nepodání kontrolního hlášení podle § 101k zákona o dani z přidané hodnoty, za podmínky, že žádost bude podána od účinnosti tohoto rozhodnutí do dne 31. 7. 2020;

- za přijetí žádosti o povolení posečkání úhrady daně, popřípadě rozložení její úhrady na splátky, nebo o změnu tohoto rozhodnutí, za podmínky, že žádost bude podána od účinnosti tohoto rozhodnutí do dne 31. 7. 2020.

Dále krátce v souvislosti s povinností platit zálohy na daň upozorňujeme na standartní možnost podání žádosti o stanovení záloh jinak nebo o zrušení povinnosti platit zálohu a to v souvislosti s vyhlášeným nouzovým stavem v ČR a jeho ekonomického dopadu. Dle sdělení ministryně financí by měli správci daně k těmto žádostem přistupovat velice vstřícně.

Na závěr doplníme stručně informaci o zavedení 3.a 4. vlny EET – s účinnosti od data 1.5.2020, kdy se zavádí 3. a 4. vlna EET, bude ze strany Finančních úřadů a Celní správy zmírněna kontrolní činnost. Současně to bude mít vliv také na ukládání sankcí za včasné nepřipravení evidence, které nebudou po dobu 3 měsíců od její účinnosti, ukládány. Dle sdělení ministryně financí Aleny Schillerové by případné kontroly měly mít jen edukační charakter.

V souvislosti s aktuálním informováním daňových poplatníků byly finanční správou zřízeny speciální webové stránky, na kterých jsou dostupné veškeré nezbytné informace pro daňové poplatníky vyplývající z nouzového stavu vyhlášeného v ČR.

https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/nouzovy-stav

Na těchto stránkách naleznete i omezení úředních hodin podatelen, které budou pro veřejnost od 16.3. pouze v pondělí a ve středu od 8:00 do 11:00. V případě potřeby styku s pracovníky finanční správy má být dle sdělení ministryně financí maximálně využíván telefonický nebo elektronický způsob kontaktu.

Situaci pravidelně sledujeme a budeme Vás o dalším vývoji informovat.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz