ERTE GROUP: Výsledky za rok 2023: silné obchodní výkony i kapitálová základna

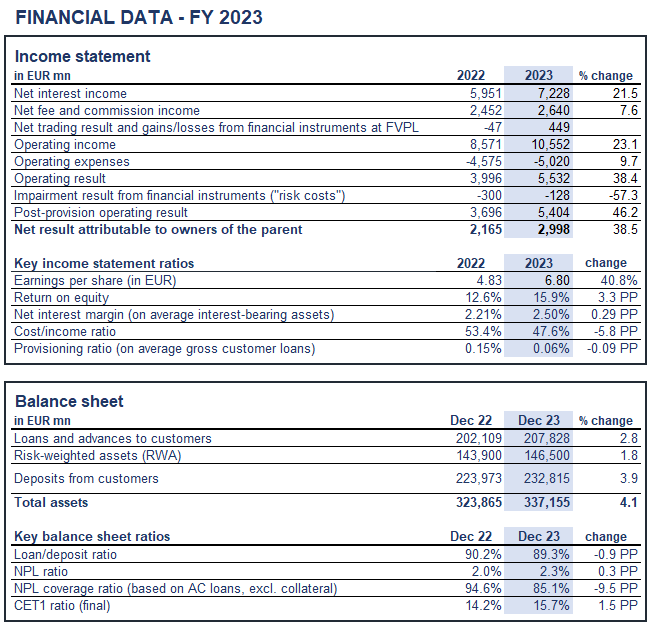

Díky dobrým provozním výsledkům a příznivým úrokovým sazbám zaznamenala skupina Erste Group Bank AG v roce 2023 provozní výsledek ve výši 5,5 miliard eur, což je 38% zvýšení v porovnání s předchozím rokem. Poměr nákladů k výnosům se zlepšil z 53,4 % na 47,6 %. Objem úvěrů meziročně stoupnul o 2,8 %, z 202,1 na 207,8 miliard eur, přičemž 2,95 miliard eur bylo poskytnuto v podobě udržitelných úvěrů na nové projekty. Na všech klíčových trzích rostly klientské vklady, zejména v Rakousku a České republice, a dosáhly 232,8 miliard eur (+3,9 %). George využívá napříč skupinou Erste Group kolem 10 milionů zákazníků a každý druhý produkt se v retailovém sektoru prodal digitální cestou. Čistý zisk za rok 2023 činil 2.99 miliardy eur (2022: 2,17 miliardy eur). Na květnové výroční valné hromadě představenstvo Erste Group navrhne dividendu za finanční rok 2023 ve výši 2,70 eur na akcii.

„Dvacet let poté, co se EU poprvé rozšířila o země střední a východní Evropy, je zřejmé, že skutečný příběh úspěchu se psal a píše právě v tomto regionu. Střední a východní Evropa však také čelí významným problémům, které je nutno překonat. Zelená transformace a postupující digitalizace – to vše bude vyžadovat investice, které jsme připraveni podporovat. Jedním z velmi vítaných poznatků ohledně aktuálního vývoje je skutečnost, že se střední a východní Evropa vrací ke své roli motoru růstu Evropy,“ říká generální ředitel Erste Group Willi Cernko.

„Rok 2023 byl pro naši bankovní skupinu silným rokem. I přes makroekonomické zpomalení jsme dosáhli vynikajícího výsledku díky růstu v objemu úvěrů a příznivému vývoji v oblasti úrokových sazeb i rizik. Přestože se úrokové podmínky v průběhu tohoto roku pravděpodobně změní, vytvořili jsme si pozici k tomu, abychom financovali pokračující vzestup v našem regionu,“ uvedl k výsledkům za finanční rok 2023 finanční ředitel skupiny Erste Group Stefan Dörfler.

Finanční výsledky za rok 2023 jsou porovnávány s výsledky za rok 2022, rozvahová pozice ke 31. prosinci 2023 je porovnávána s pozicí ke 31. prosinci 2022

Růst zisku díky většímu objemu úvěrů a příznivým tržním úrokovým sazbám

Čistý úrokový výnos podstatně vzrostl, a to na 7,228 milionů eur (+21,5 %; 5,951 milionů eur), nejsilněji v Rakousku, a to v důsledku vyšších úrokových sazeb na trhu a většího objemu úvěrů. Čistý výnos z poplatků a provizí vzrostl na 2,640 milionů eur (+7,6 %; 2,452 milionů eur). Nárůst byl zaznamenán na všech hlavních trzích, přičemž nejvýraznější byl v oblasti platebních služeb a ve správě aktiv a v úvěrech. Čistý zisk z obchodních operací se zlepšil na 754 milionů eur (-779 milionů eur); položka čistý zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě do zisku nebo ztráty poklesla na -306 milionů eur (731 milionů eur). Vývoj těchto dvou položek byl především výsledkem vlivu oceňování. Provozní výnosy vzrostly na 10,552 milionů eur (+23,1 %; 8,571 milionů eur) .

Poměr nákladů k výnosům se zlepšil na 47,6 %, protože provozní výsledek vzrostl o 38,4 %

Všeobecné administrativní náklady vzrostly na 5,020 milionů eur (+9,7 %; 4,575 milionů eur). Personální náklady vzrostly na 2,991 milionů eur (+12,1 %; 2,668 milionů eur), a to v důsledku navýšení mezd. Nárůst v ostatních administrativních nákladech na 1,468 milionů eur (+8,3 %; 1,356 milionů eur) je důsledkem především vyšších nákladů na IT a marketing. Příspěvky do systémů pojištění vkladů , které jsou součástí všeobecných administrativních nákladů, poklesly na 114 milionů eur (143 milionů eur), nejvýrazněji v Maďarsku (ve srovnatelném období roku 2022 vedla ke zvýšení nákladů pojistná událost související se Sberbank Europe). Odpisy dosáhly 560 milionů eur (+1,7 %; 551 milionů eur). Celkově se provozní výsledek výrazně zvýšil, a to na 5,532 milionů eur (+38,4 %; 3,996 milionů eur). Poměr nákladů k výnosům se zlepšil na 47,6 % (53,4 %) .

Míra nesplácených úvěrů mírně roste, ale zůstává na nízké úrovni

Ztráta ze znehodnocení finančních nástrojů (rizikové náklady) dosáhla -128 milionů eur neboli 6 bazických bodů průměrných hrubých klientských úvěrů (-300 milionů eur neboli 15 bazických bodů). Čistá alokace na rezervy na úvěry a zálohy a na závazky a poskytnuté záruky byla zaúčtována na všech klíčových trzích s výjimkou Chorvatska a Maďarska. Pozitivní příspěvek byl zaznamenán v souvislosti s čistým uvolněním rezerv na závazky a záruky a s příjmy souvisejícími s vymáháním již odepsaných úvěrů (v obou případech především v Rakousku). Podíl rizikových úvěrů na základě hrubých zákaznických úvěrů se mírně zhoršil na 2,3 % (2,0 %). Podíl krytí rizikových úvěrů (bez zajištění) rovněž poklesl, na 85,1 % (94,6 %).

Dobrý provozní výsledek, nízké rizikové náklady podporují hospodářský výsledek

Ostatní provozní výsledek dosáhl výše -468 milionů eur (-399 milionů eur). Poklesly výdaje na každoroční příspěvky do rezolučních fondů za celý rok (nejvýrazněji v Rakousku a v České republice), a to na 113 milionů eur (139 milionů eur). Bankovní daně, které se v současné době platí na dvou klíčových trzích, se snížily na 183 milionů eur (187 milionů eur). Z toho bylo 137 milionů eur (124 milionů eur) naúčtováno v Maďarsku. V Rakousku odvody na bankovní daň poklesly na 46 milionů eur (EUR 63 milionů eur). Vliv ocenění na ostatní provozní výsledek byl negativní.

Daň z příjmu činila 874 milionů eur (556 milionů eur). Zvýšení plateb minoritním akcionářům na 923 milionů eur (502 milionů eur) bylo důsledkem podstatně lepších výsledků spořitelen – zejména díky vyšším úrokovým příjmům. Díky dobrému provoznímu výsledku a nízkým nákladům na rizika vzrostl čistý zisk náležející vlastníkům mateřské společnosti na 2,998 milionů eur (2,165 milionů eur).

Objem úvěrů roste v retailovém i firemním segmentu

Celkový vlastní kapitál bez nástrojů AT1 vzrostl na 26,1 miliard eur (23,1 miliard eur). Po regulatorních odpočtech a filtracích v souladu s nařízením o CRR vzrostl kmenový kapitál tier 1 (CET1, konečný) na 22,9 miliard eur (20,4 miliard eur), stejně jako celkové vlastní prostředky (konečné), které stouply na 29,1 miliard eur (26,2 miliard eur). Celkové riziko – rizikově vážená aktiva, zahrnující úvěrové, tržní a operační riziko (CRR, konečné) – vzrostlo na 146,5 miliard eur (143,9 miliard eur). Ukazatel kmenového kapitálu tier 1 (CET1, konečný) se zlepšil na 15,7 % (14,2 %), ukazatel celkového kapitálu vzrostl na 19,9 % (18,2 %).

Aktiva celkem stoupla na 337,2 miliard EUR (+4,1 %; 323,9 miliardy EUR). Na straně aktiv se zvýšila pokladní hotovost a hotovost u centrálních bank na 21,4 miliardy EUR (35,7 miliard EUR) a úvěry a jiné pohledávky za bankami vzrostly na 21,4 miliard EUR (18,4 miliard EUR), zejména v Rakousku a České republice. Úvěry a jiné pohledávkyza klienty se zvýšily na 207,8 miliardy EUR (+2,8 %; 202,1 miliardy EUR), přičemž rostly retailové i korporátní úvěry. Na pasivní straně poklesly vklady bank, a to na 22,9 miliard EUR (28,8 miliard EUR). Vklady klientů rostly téměř na všech klíčových trzích – nejvýrazněji v Rakousku a České republice – na 232,8 miliard (+3,9 %, 224,0 miliard EUR). Poměr úvěrů ke vkladům činil 89,3 % (90,2 %)

Výhled na rok 2024

Ekonomové očekávají, že klíčové trhy Erste Group zaznamenají v roce 2024 vyšší růst HDP. Očekává se, že inflační tlaky budou v roce 2024 pokračovat v sestupném trendu. Trhy práce budou i nadále silné, což by mělo podpořit hospodářské výsledky na všech trzích Erste Group. Podle prognóz by mělo saldo běžného účtu zůstat ve většině zemí na udržitelné úrovni a fiskální deficity by měly pokračovat v konsolidaci. Poměr veřejného dluhu k HDP by měl být na všech trzích Erste Group v podstatě stabilní a zůstat tak výrazně pod průměrem eurozóny.

V této situaci Erste Group očekává čistý růst úvěrů ve výši zhruba 5 %. Na základě makroekonomického výhledu by v roce 2024 měly náklady na rizika zůstat na dosavadní nízké úrovni. Při současných nízkých úrovních rizikových nákladů je sice přesná prognóza obtížná, Erste Group je však přesvědčena, že v roce 2024 rizikové náklady nevzrostou nad 25 bazických bodů průměrných hrubých klientských úvěrů.

Cílem Erste Group v roce 2024 je dosáhnout návratnosti hmotného kapitálu (ROTE) ve výši kolem 15 %. Očekává se, že ukazatel CET1 bude i nadále stabilní, což zajistí vyšší návratnost kapitálu a/nebo flexibilitu v oblasti fúzí a akvizic, a to přesto, že Erste Group plánuje v roce 2024 vynaložit 500 milionů eur na zpětný odkup akcií.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz