Nájemní bydlení zůstává nadále ekonomicky výhodnější než vlastnické

Nájemní bydlení zůstává ekonomicky výrazně výhodnější než vlastnické. Vyplývá to ze srovnávací analýzy Asociace nájemního bydlení. “V současnosti je průměrná měsíční splátka hypotéky na průměrný byt 1,5krát vyšší než průměrný měsíční nájem,” říká člen prezidia ANB Jan Rafaj.

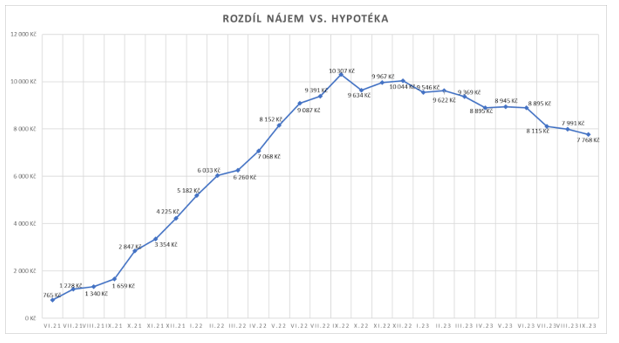

Výraznější “rozevírání nůžek” mezi nájemním a vlastnickým bydlením začalo v září 2021. Svého vrcholu dosáhlo v září 2022, kdy byl rozdíl mezi splátkou hypotéky na průměrný byt o rozloze 52,6 m 2 a průměrným nájmem u stejného bytu přes 10 tisíc korun. V současnosti je rozdíl podle metodiky ANB 7.768 korun. „Nájemní bydlení ve srovnání s vlastnickým v současné době stále výrazně méně zatěžuje domácí rozpočty a lze říct, že se vyplatí po celé ČR. Domníváme se, že trend je dlouhodobý a posilování nájemního bydlení bude pokračovat i po poklesu úrokových sazeb u hypoték,“ předpovídá Jan Rafaj. Asociace nájemního bydlení odhaduje, že díky nastoupenému trendu bude v Česku v roce 2030 bydlet v nájmu kolem 25 % lidí. Ještě rychleji poroste počet tzv. institucionálních pronajímatelů provozujících stovky nebo tisíce bytů. “Momentálně je například na pražském trhu 2.326 nájemních bytů v institucionálně spravovaných novostavbách. Z našeho průzkumu vyplývá, že v roce 2030 bude takto profesionálně spravovaných bytů kolem 10 tisíc, tedy 5x víc,” říká členka prezidia ANB a majitelka společnosti BTR Consulting Zuzana Chudoba .

Výhodnost nebo nevýhodnost nájemního proti vlastnickému bydlení není možné posuzovat čistě matematicky. Každá z obou forem bydlení má své plusy a mínusy. „Hlavním, nejčastěji používaným a nutno dodat, že pravdivým argumentem, který mluví proti nájemnímu bydlení, je fakt, že na rozdíl od hypotéky nevytváří nájemní bydlení majetkovou hodnotu. Jinými slovy, že lidé neinvestují do svého, ale do cizího. Čím dál více se ale ukazuje, že tuto skutečnost nahrazuje větší flexibilita nájemního bydlení, svoboda v rozhodování a také fakt, že nájemní bydlení je mnohem méně kapitálově náročné, protože nájemníci nepotřebují mít našetřeno na akontaci,“ doplňuje viceprezident ANB Jakub Vysocký.

Proti nájemnímu bydlení může mluvit také skutečnost, že nájemce nemůže ovlivnit výši nájemného, a tudíž nemá fixně stanoveno, kolik bude v nejbližších letech platit. Na druhou stranu nevýhoda hypotéky je v tom, že majitel bytu musí platit další náklady jako je pojištění bytu, opotřebení nábytku, fond oprav, velké investice do domu nebo daň z nemovitosti. Samostatnou kapitolou je stále intenzivněji se rozvíjející sektor služeb, které s nájmem přímo souvisí. „Pronajímatelé dnes nabízejí často i doplňkové služby jako například úklid nebo pečovatelský servis o seniory. V domech často najdete fitness, wellness, kavárnu, restauraci, půjčovnu kol, ale také například recepci nebo ostrahu. To jsou samozřejmě bonusy, které bývají zahrnuty v ceně nájmu. Nájemné bydlení dnes už vůbec nejsou z minulosti zprofanované oprýskané byty s plísní v kuchyni. Drtivá většina bytů od velkých pronajímatelů je moderně, nově a účelně zařízená. To je dnes už ale standard. V budoucnosti bude o úspěšnosti pronajímatelů rozhodovat především kvalita služeb,“ uzavírá viceprezident Asociace nájemního bydlení a Business and Asset Leader projektu Dům Radost Tomáš Kašpar.

Zdroj cen bytů a pronájmů – Real index a Rent index od

Deloitte Advisory s.r.o., zdroj průměrné rozlohy bytu 52,6 m2 –

statistika MMR 2019, průměrná výše úroků u hypotéky s 80 % z www.hypoindex.cz

Poslední zprávy z rubriky Bydlení:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz