Ve světle nižší inflace, ale i horších makro dat trh přehodnocuje výrazně výhled na centrální banky a to je vidět na dluhopisech

Ve světle nižší inflace, ale i horších makro dat trh

přehodnocuje výrazně výhled na centrální banky. A je to

vidět na cenách dluhopisů, které vzrostly. Od začátku

roku jsou ty české +10%, EMU +3%. A v USA -3%, ale

ještě v říjnu to bylo -9%.

Ještě před pár týdny trh čekal, že Fed sníží sazby v létě a spekuloval, jestli mezitím ještě může dojít ke zvýšení sazeb. Aktuálně zvýšení sazeb trh vylučuje. A první snížení sazeb by mohlo přijít už v březnu (60% pravděpodobnost). Trh také přehodnotil propad sazeb, v příštím roce pokles na 4% a ve 2025 na 3,5%. U ECB posun snížení sazeb taky na březen a na konci roku 2,75.

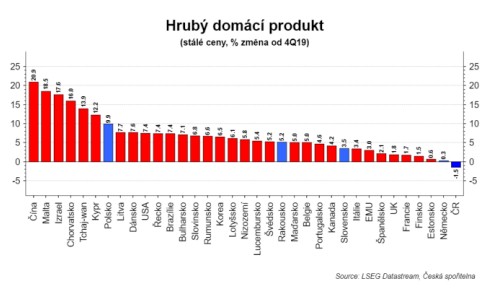

ČSÚ revidoval odhad růstu české ekonomiky ve třetím čtvrtletí a ukázal strukturu. Jak to dopadlo? Ekonomika mezičtvrtletně propadá více, než činil první odhad: -0,5 % q/q a -0,7 % y/y. Detail neznáme ještě za všechny země EU, ale nic to nemění na faktu, že ČR je jediná ekonomika, která nepřekonala úroveň z konce roku 2019. V polovině roku jsme byli procento pod, teď už procento a půl.

Když porovnáme vývoj u nás například s Dánskem, tak je vidět, že u nás došlo k brutálnímu destrukci poptávkových tlaků. Ale rozdíl je vidět také v u vývozů a investic.

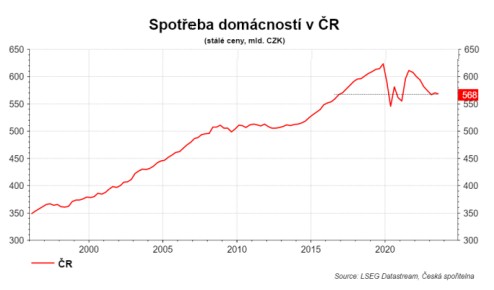

Český spotřebitel dokonce odcestoval časem do na konec roku 2016. V průměru.

S výjimkou

spotřeby vlády poklesly mezičtvrtletně všechny ostatní

složky HDP. U spotřeby domácností šlo o relativně malou

hodnotu, což může indikovat, že vývoj spotřeby by se

mohl blížit dnu, od něhož by se v příštím roce mohla spolu

s poklesem inflace odrazit. Výrazně poklesl objem

exportů, což souviselo s útlumem poptávky z Německa a

dalších zemí eurozóny. Konzistentně s tím se ale snížil i

dovoz, takže zahraniční obchod jako celek stále přispíval

kladně k růstu HDP, byť oproti minulým čtvrtletím výrazně

méně. Ve třetím čtvrtletí v české ekonomice také

pokračovalo rozpouštění dříve nahromaděných zásob,

jejichž velikost byla v nedávné minulosti výrazně nad tím,

co by odpovídalo ekonomickému vývoji.

Ke zlepšení vývoje ekonomické aktivity by mělo dojít až

příští rok, a to navíc jen pozvolně. Na jedné straně se oživí

spotřeba domácností, kterou kladně ovlivní pokles

inflace a obnovení reálného mzdového růstu. Na straně

druhé pak zesílí také zahraniční poptávka v souvislosti se

zlepšeným vývojem v eurozóně, což se přenese do

českého exportu a investic. Rizika zůstávají zvýšená a

vychýlená směrem k nižšímu růstu HDP (geopolitická

rizika, výraznější ochlazení globální ekonomiky, příliš

dlouhé období vysokých sazeb ČNB apod.).

Ano, data jsou jasně protiinflační a potvrzují silnou

potřebu začít v české ekonomice snižovat úrokové sazby.

První snížení sazeb čekáme v prosinci, a to o 25 bodů.

Hlavním důvodem jsou právě nepříznivá makro data,

která signalizují výraznější zhoršení ekonomického

vývoje, než se ještě nedávno čekalo. Rizika jsou

oboustranná ve smyslu buď možného prvního poklesu

sazeb až v únoru, který může část bankovní rady

preferovat, nebo možného výraznějšího prosincového

snížení sazeb (například o 50 bodů), pokud by přicházela

další nepříznivá ekonomická data.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři