Můžeme očekávat další paniku v evropských bankách?

Bankrot Silicon Valley Bank, konec několikaleté agónie Credit Suisse převzetím bankou UBS a obavy o stabilitu nejen amerického, ale i evropského bankovního systému, je souhrnem událostí posledních 2 týdnů. Navíc jsme se dočkali výrazných slev na finančních trzích v reakci na nárůst rizikové averze. Je emotivní reakce investorů založená na fundamentech a obavách o kondici bankovního sektoru oprávněná?

SVB - geneze problému v kostce

V pátek 10. března vyhlásila bankrot Silicon Valley Bank, 16. největší banka v USA. Jde o největší krach americké banky od pádu Lehman Brothers v roce 2008. V důsledku toho bylo vedení banky vyhozeno a akcionáři přišli o své peníze. Co bylo důvodem úpadku SVB? Zákazníky banky byly především začínající podnikatelé. Před dvěma lety, v prostředí nízkých úrokových sazeb a přelikvidovaného finančního sektoru, investovaly investiční fondy do amerických technologických start-upů. Ty zase ukládaly své přebytky hotovosti u bank, jako byla SVB. Banky zase investovaly své hotovostní přebytky převážně do dluhopisů. Celý proces fungoval bezchybně, dokud Fed v reakci na rostoucí inflaci nebyl nucen spustit cyklus zvyšování úrokových sazeb. To následně vedlo ke dvěma negativním jevům v kontextu popsaného postupu.

- Za prvé, rostoucí úrokové sazby způsobily pokles cen dluhopisů držených v portfoliích bank, včetně SVB. To mělo za následek rozdíl mezi účetní a tržní hodnotou dluhopisů, který se odborně označuje jako tzv. nerealizovaná ztráta. Jedná se o „papírovou“ ztrátu, která je neškodná, pokud banka není nucena prodat své dluhopisové portfolio před splatností.

- Za druhé, rostoucí úrokové sazby zvýšily náklady na kapitál, což má za následek to, že začínající podniky měly potíže získat nové prostředky od investorů. Aby pokryly náklady na každodenní provoz, začaly firmy hromadně vybírat vklady z bank včetně SVB.

V důsledku toho byla SVB nucena prodat portfolio dluhopisů v hodnotě 21 miliard USD, aby si udržela likviditu, a zaznamenala ztrátu 1,8 miliardy USD, což vedlo k její platební neschopnosti.

Co se tedy stalo s Credit Suisse?

Po turbulencích z minulého týdne po krachu SVB banky očekávaly finanční trhy normalizaci. Nejenže se situace nestabilizovala, ale eskalovala už tak napjatá situace ve finančním sektoru. Během víkendu obletěly trhy zprávy, že několik let trvající agónie Credit Suisse se konečně chýlí ke konci a společnost UBS ji získá za 3 miliardy USD.

V rámci obchodu získají stávající akcionáři CS 1 akcii UBS výměnou za 22,48 akcií Credit Suisse. To je velká ztráta pro akcionáře, ale horší pro držitele dluhopisů AT1, což je typ dluhopisu vydávaný v důsledku regulací po globální finanční krizi v roce 2008. Tyto dluhopisy byly vytvořeny proto, aby v případě krachu banky nesli náklady řízení nejprve věřitelé, a nikoli daňoví poplatníci.

Problém CoCo

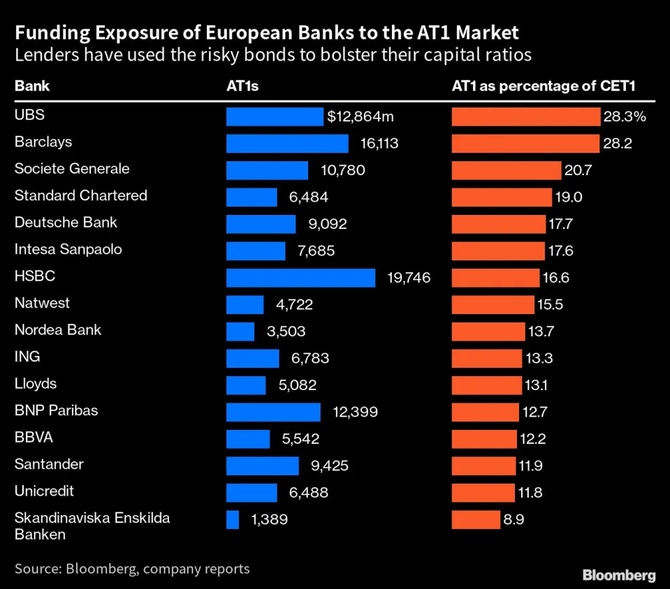

Není to tento „akční prodej akcií Credit Suisse“, který vyvolal paniku ve finančním sektoru. Důvodem je splacení dluhopisů AT1, tzv. CoCo's (kontingentních konvertibilních dluhopisů) emitovaných Credit Suisse v hodnotě 17 miliard USD, čímž se obejde obvyklé pořadí věřitelů. Důvodem byla stabilizace finanční pozice banky. V praxi to znamená, že držitelům dluhopisů nezbude nic. Jak bylo uvedeno výše, na rozdíl od držitelů dluhopisů nebyli akcionáři při prodeji Credit Suisse společnosti UBS „vymazáni“. Podle některých investorů je výše uvedená akce jasným „porušením hierarchie pohledávek“. V důsledku toho tržní cena dluhopisů AT1 zaznamenala drastický pokles. Finanční sektor si uvědomil, že v případě krachu jiné banky by se historie mohla opakovat a držitelům dluhopisů AT1 by opět nezbylo nic. Které evropské banky jsou potenciálně nejvíce exponované?

Zdroj: Bloomberg

Zdroj: Bloomberg

UBS Group je svým kapitálem více závislá na typu rizikových dluhopisů, které byly splaceny během akvizice Credit Suisse Group AG, než kterýkoli jiný významný věřitel v Evropě. Další dluhopisy Tier 1, neboli AT1, jsou podle výpočtů agentury Bloomberg ekvivalentní asi 28 % vysoce kvalitního regulačního kapitálu švýcarského věřitele. To je jen o málo více než u Barclays Plc, zatímco průměrná expozice mezi 16 největšími evropskými bankami je kolem 16 %. Klíčovou otázkou je opět zachování likvidity. Tato „časovaná dluhopisová bomba“ je relativně neškodná, pokud nepadne jiná banka.

Akcie Credit Suisse (zelená čára) a UBS (modrá čára)

Kdo je další na řadě?

Podle agentury Reuters nejméně dvě velké evropské banky analyzují rizikové scénáře v bankovním sektoru a očekávají od Federálního rezervního systému a ECB zásadnější prohlášení o možné podpoře. Obě banky vedly vlastní interní konzultace o tom, jak rychle by měla Evropská centrální banka přijmout opatření k zajištění stability bankovního sektoru, zejména jeho kapitálové a likvidní pozice. Ředitelé dotyčných bank uvedli, že banky a sektor jsou dobře kapitalizovány a likvidita je vysoká. Klíčovým slovem je opět likvidita.

Mohou banky počítat s pomocí vlád?

Ministryně financí USA Janet Yellenová oznámila, že vláda je připravena poskytnout dodatečné záruky na vklady, pokud se bankovní krize bude dále rozvíjet. Dále objasnila, že: "Akce, kterou jsme podnikli, nebyla zaměřena na pomoc konkrétním bankám nebo třídám bank. Náš zásah byl nezbytný k ochraně celého bankovního systému USA. Podobné kroky by mohly být oprávněné, kdyby byly banky postiženy odlivem depozit, které představují riziko šíření [krize]." Jedním slovem, americké ministerstvo financí a Fed udělají vše, aby zabránily opakování situace z roku 2008.

Uvolněte se, je to jen panika

Zdá se, že panika na finančních trzích, které jsme byli svědky, byla neúměrná rozsahu problému. Důvodem neúspěchu SVB byla špatná diverzifikace klientů banky a její spoléhání na nestabilní vklady více či méně úspěšně řízených start-upů. Problémy Credit Suisse se hromadily už mnoho let a její převzetí společností UBS nebylo otázkou náhlého selhání entity.

Paniku v Evropě vyvolalo v případě Credit Suisse nesplacení dluhopisů AT1, které obcházelo hierarchii věřitelů, a uvědomění si, že věřitelům nemusí zůstat vůbec nic. Oba případy spolu nesouvisely, geneze problému byla odlišná a klíčové slovo v obou případech měla likvidita.

X-Trade Brokers (XTB) je mezinárodní brokerský dům, který poskytuje profesionální podmínky pro obchodování CFD na forex, indexy, komodity, kryptoměny a pro investování do akcií a ETF. Své služby neustále zdokonaluje, o čemž svědčí řada mezinárodních ocenění a potvrzují to i tuzemská ocenění Broker roku a Forex broker roku, získaná opakovaně na Investičním summitu MoneyExpo. Pro své klienty nabízí XTB poskytuje profesionální obchodní platformy MetaTrader 4 a xStation 5 s integrovanou kalkulačkou, bezplatné vzdělávání, 24h zákaznickou podporu, bezplatné vzdělávání a denní zpravodajství z finančních trhů.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 72 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Okomentovat na facebooku

Poslední zprávy z rubriky Banky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz