Vyšší úrokové sazby zatěžují americký trh s bydlením

V důsledku pandemie covidu bleskově rostly ceny bydlení v USA. Měly k tomu samozřejmě dobré důvody. Rodiny v době výluk toužily po větším domě nebo po další zeleni, což vyvolalo poptávkový šok. Došlo také k nabídkovému šoku v důsledku rostoucích cen materiálů a navíc nízké úrokové sazby učinily půjčky dostupnějšími. Existovaly tedy zásadní důvody pro prudký růst cen. Otázkou však zůstává, zda lze celý nárůst považovat za fundamentální a zda se nejedná o nadhodnocený trh.

Přetrvávající vysoká míra inflace vede v roce 2022 Fed ke zvyšování základní úrokové sazby. A to vede k nejistotě, která se týká i trhu nemovitostí. Jaký dopad bude mít zdražení půjček na americký trh s bydlením a na jeho ceny? Počet prodaných domů již poklesl, stejně jako počet stavebních míst.

Dostupnost

Na obrázku 1 je znázorněn index dostupnosti pro americký trh s bydlením. Tento index se rovná 100, když je běžný (mediánový) dům dostupný pro domácnost s mediánovým příjmem. Čím je index vyšší, tím je bydlení dostupnější. Nedávný pokles, po období relativně nízkých cen nemovitostí vzhledem k hospodářskému růstu a měnovému prostředí, je téměř výhradně způsoben růstem úrokových sazeb. Při nezměněných cenách nemovitostí totiž vyšší úrokové sazby vedou k vyšším měsíčním splátkám úvěrů na bydlení pro domácnosti.

Takový index může skrývat rozdíly mezi různými příjmovými skupinami. U majitelů kupujících si první nemovitost bývá index nižší.

Měnová politika versus trh s bydlením

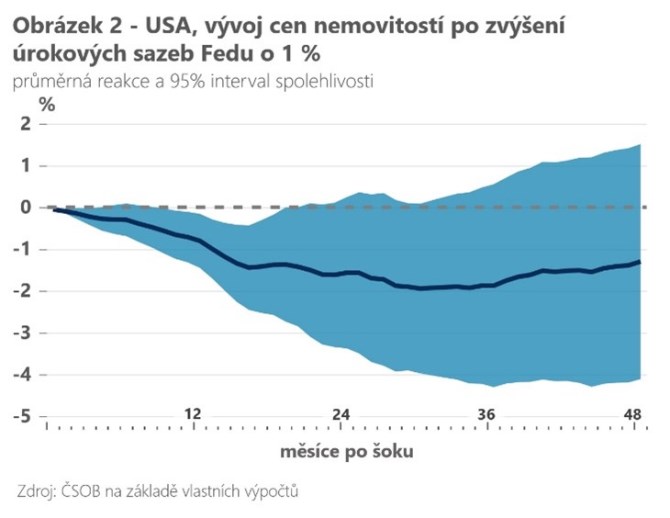

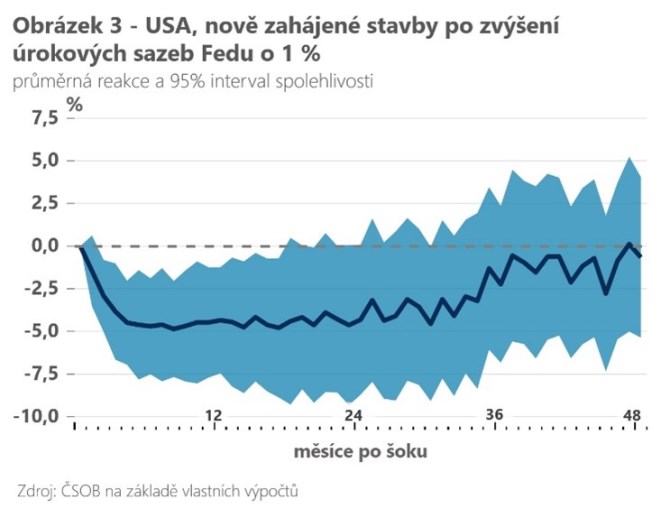

Rostoucí úrokové sazby snižují dostupnost bydlení a mohou vést k tlaku na snižování cen. Obrázek 2 ukazuje vliv zpřísnění měnové politiky o 100 bazických bodů na ceny bytů a počet zahájených staveb, vypočtený pomocí modelu místních projekcí. Výsledky ukazují, že reálné ceny bytů mohou klesnout až o 2 % na každé zvýšení o 100 bazických bodů. Trvá však více než 1 - 2 roky, než se tyto cenové efekty plně projeví. Proto lze ceny nemovitostí označit za "rigidní" a účinky současné měnové politiky se v cenách nemovitostí ještě plně neprojevují. Záporný meziměsíční růst o -0,44 % v srpnu, nejnižší měsíční růst cen nemovitostí za více než deset let, se tak zdá být jen začátkem. Počet zahájených staveb obvykle reaguje na změnu měnové politiky rychleji, a to tempem téměř 5 % na 100 bb.

Blíží se krach?

Bez ohledu na změny základních faktorů, které určují ceny nemovitostí, může být trh s bydlením podhodnocený nebo nadhodnocený. Jinými slovy, cena nemovitostí se může odchylovat od "fundamentální" ceny, a to i dlouhodobě. Ve své poslední zprávě o stabilitě Fed vypočítal nadhodnocení v rozmezí 20 až 30 %. To se blíží nadhodnocení naměřenému před krachem na trhu s bydlením v letech 2007 - 2008. Opakuje se historie?

Že se americký trh s bydlením ochlazuje, je jisté. Zda to povede ke skutečnému krachu s dalekosáhlými důsledky pro finanční systém, je méně pravděpodobné. Koneckonců objem hypotečních úvěrů, které lze zařadit do kategorie "subprime" nebo "near-prime", se v posledních letech téměř nezvýšil a je mnohem nižší než v době růstu předchozí bubliny na trhu s bydlením. Podíl těchto méně kvalitních úvěrů ve skutečnosti klesl, protože růst úvěrů na bydlení v letech 2020 a 2021 byl téměř výhradně ve znamení úvěrů "prime". Riziko, že domácnosti nebudou schopny splácet své úvěry na bydlení v případě hospodářského poklesu, je tedy v průměru nižší. Také trh s nájemními byty nenaznačuje nadměrnou nabídku bydlení. Míra neobsazenosti na trhu s nájemními byty je na nízké úrovni.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Úrokové sazby:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz