Franklin Templeton: ESG je nakonec příležitostí, věří investoři. Cena za "E" však bude velká

Klimatická konference OSN, která před nedávnem proběhla ve Skotsku, připoutala více pozornosti na písmeno "E" ve zkratce ESG: na investice do zlepšení životního prostředí. V popředí je i písmeno S, které zastupuje sociální investování. Zablokované dodavatelské řetězce, frustrace lidí ze stagnujících mezd a napětí mezi pracovním a soukromým životem včetně tlaků na zajištění rovnosti příležitostí tlačí firmy k tomu, aby si byly vědomy vícera faktorů, než jen své zodpovědnosti vůči akcionářům, napsal hlavní tržní stratég společnosti Franklin Templeton Stephen Dover v nejnovějším článku ze série Investing This Week. „E“ a „S“ pak podněcují ke změnám v „G“, tedy v systému řízení. Firemní management a představenství tak musejí vytvářet struktury, které dokážou dodávat lepší výsledky, jež od firem chtějí zainteresované strany.

Na rozdíl od jiných problémů, kterými se nyní zaobírají kapitálové trhy, jako je debata o přechodném či trvalejším charakteru inflace, jsou změny v ESG širšího rázu a korporátní prostředí pravděpodobně změní natrvalo. Bude to pohánět fundamentální změny v organizační struktuře firem a v managementu. Její dopad na návratnosti akcionářům jenom poroste. Stejně tak je důležité pochopit dopadům ESG na investiční rozhodování.

Cena za "E" bude velká, poptávka ale je

Snadno by se mohlo věřit, že ESG – a možná hlavně to „E“ - budou pro firmy znamenat obrovské náklady, které nakonec ponesou jejich vlastníci a zákazníci. Je sice pravdou, že náklady, především na přepracování energetických zdrojů, jsou významné, v dlouhém horizontu však mohou být finanční výhody, včetně benefitů pro akcionáře, ještě větší.

Na příklad odhady Bloomberg’s New Energy Finance (BNEF) ukazují, že na změnu dodávek energií a infrastruktury tak, aby se zmírnila změna klimatu, bude do roku 2050 nutné vynaložit 5,8 bilionu dolarů ročně. Vlády to nemohou financovat samy. Soukromý sektor a firmy se budou muset zapojit. Od začátku roku k dnešku se už na celém světě vydaly zelené, sociální, udržitelné a s udržitelností spojené dluhopisy za více než 3 biliony dolarů. Naznačuje to, že soukromý kapitál se již přesouvá a investoři se evidentně nemohou dočkat toho, aby se zapojili. I takto obrovské částky přesto představují pouhý vrcholek příslovečného ledovce. I když zhruba 64 procent emisí nových dluhopisů v Evropě je „zelených“, jinde jsou čísla mnohem menší. Na rozvíjejících se trzích je odpovídající číslo kolem 25 procent. Ve Spojených státech tvoří emise zelených dluhopisů pouhá 3 procenta všech nových firemních dluhopisů, které byly letos zatím přivedeny na trh.

Tlak na "S" změní dynamiku práce

COVID-19 urychlil mnoho trendů, které probíhaly už před ním, nic ale není tak velké jako probíhající změny na trzích práce, a v souvisejícím významu práce a kapitálu.

Ekonomické faktory a rozhodnutí, jako jsou přesouvání výroby do zahraničí, outsourcing pracovních míst a zrychlující technologická změna, které po desítky let způsobovaly neměnnost životní úrovně střední třídy, daly vzniknou populistické politice ublíženosti. Pandemie zvýšila mezi již tak ekonomicky nechráněnými občany pocit nejistoty ve veřejném zdraví, což si vynutilo drastické změny na pracovních trzích a ve veřejné politice. Míra participace práce, tedy procento způsobilé pracující populace, během pandemie zkolabovala.

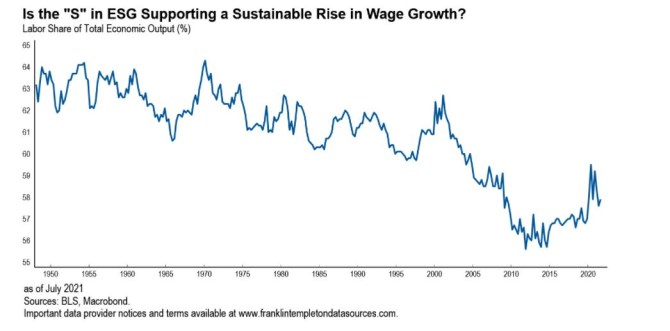

Firmy se horkotěžko snaží nabírat zpět zaměstnance, mzdy se zvýšily a mnoho zaměstnavatelů nabízí další pobídky, jako jsou třeba flexibilní úpravy pracovní doby. Posledních deset let přineslo ve mzdových podmínkách začátek pohybu směrem vzhůru, a zastavil se tak sestupný trend posledních 70 let (viz graf níže). Firmy budou muset znovu přemýšlet, jak si svoje zaměstnance udržet, motivovat je, zajistit, že budou produktivnější, a zároveň zajistit efektivitu a adekvátní návratnost kapitálu.

"G" má hlasy na to, aby se prosadilo

Environmentální, sociální a politické tlaky rovněž tlačí na to, aby se změnilo uvažování o firemním řízení. Částečně se to již odráží v zasedacích místnostech, tlak ale narůstá i ze strany regulátorů, dodavatelů, zákazníků, zaměstnanců a dokonce široké veřejnosti. Zaznívá hlas mladších generací, které požadují změny ve způsobu nabírání pracovníků, zapojování se do komunity nebo změnu uhlíkové stopy.

Korporace a jejich chování skládají stále více účty na sociálních sítích, v americkém Kongresu a v některých případech i před akcionáři. "E" a "S" má dopad na "G".

Výzkum ukazuje, že lepší řízení může být konzistentní s lepší výkonností z pohledu akcionáře. Snižování hodnoty značky kvůli podvodům, korupci nebo úplatkářství už poškodilo mnoho firem v energetice, branném sektoru a sektoru finančních služeb. Když tyto firmy vylepšily svoje řízení, jejich akcie z toho profitovaly. To samé by mohlo platit pro emise uhlíku. Stále více firem dostává „známku“ za to, jaká je jejich uhlíková stopa a jak se jim daří ji snižovat. Trhy budou oceňovat ty, které se zlepší, a trestat ty, kdo zůstanou pozadu.

K firmám, které přijímají opatření napříč spektrem ESG kritérií, přitéká spousta kapitálu. Ještě důležitější však je, že firmy, které se odlišují vysokým stupněm hodnocení ESG faktorů, budou také těžit ze strategií aktivního investování, které hledají nové zdroje nadbytečné návratnosti.

Co investoři chtějí, to dostanou

Investoři se už začali k ESG investování poměrně dramaticky přesouvat. Na příklad podle průzkumu PricewaterhouseCoopers Global naznačilo 79 procent globálních investorů, že ESG rizika jsou v investičním rozhodování důležitým faktorem. Vzhledem k tomu, že ESG kritéria se standardizují a jsou přijímána stále šířeji, budou se tyto trendy pravděpodobně ještě zrychlovat.

ESG odráží zásadní změny v tom, jak lidé chtějí žít, pracovat a investovat, a změny, které činí ve světě, jenž chtějí zanechat příštím generacím. Tyto změny preferencí hrají obrovskou roli ve fungování ekonomiky a v tom, jak budou firmy v budoucnu ziskové. Pokud jde o ESG, nemělo by to platit pouze za další finanční inovaci, ale za způsob, jakým kapitálové trhy odpovídají na fundamentální společenskou a ekonomickou transformaci.

Investoři se na faktory ESG zaměřují stále více. Mají za to, že ESG nakonec představuje příležitost, nenulový součet, ze kterého dokážou souběžně profitovat akcionáři i další zúčastněné strany.

Zdroj: Franklin Templeton

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz