Vývoj na devizovém trhu ve 21. týdnu (24.5.-28.5.2021)

Klíčové události a ukazatele

CZ - Souhrnný indikátor důvěry v květnu vzrostl o 5,0 bodu m/m na hodnotu 99,7

DE - Index podnikatelského klimetu Ifo v květnu vzrostl na 99,2 z dubnových 96,6 bodu

PL - Průmyslová produkce v dubnu poklesla o 0,4 % m/m a vzrostla o 44,5 % r/

US - Hrubý domácí produkt v 1. čtvrtletí vzrostl po zpřesnění o 6,4 % k/k anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad, Index PMI ve výrobním sektoru (květen)

EZ - Index spotřebitelských cen (květen) - předběžný odhad

PL - Index spotřebitelských cen (květen) - předběžný odhad, Index PMI ve výrobním sektoru (květen)

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (květen)

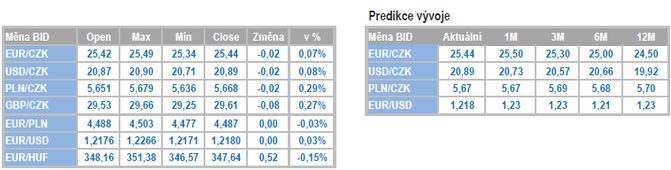

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

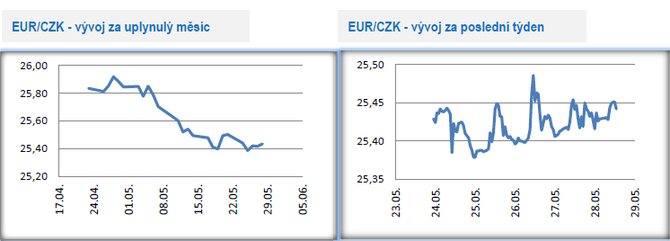

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo téměř výhradně v rozmezí 25,40 – 25,50 CZK/EUR. Z projevů členů bankovní rady české národní banky (J. Rusnok, V. Benda) sice vyplynulo, že první zvýšení úrokových sazeb může přijít již na červnovém zasedání, avšak pro korunu to dostatečný impuls k posílení nebyl. Přešlapovat na místě tak může koruna i v dalších týdnech právě do červnového zasedání ČNB. Zároveň je však třeba zmínit, že česká měna může být citlivější na nové domácí makroekonomické statistiky v první polovině června. A to především květnovou inflaci.

- Vyhlídky na rychlé oživení domácí ekonomiky ve 2. čtvrtletí letošního roku se dále vyjasňují. Souhrnný indikátor důvěry v domácí ekonomiku v květnu vzrostl o 5,0 bodu m/m na hodnotu 99,7 (jedná se o nejvyšší hodnotu od prosince 2019). Meziročně je důvěra vyšší dokonce o 24 bodů, což je však dáno jejím prudkým poklesem loni na jaře z důvodu začátku pandemie Covidu19. V květnu došlo k výraznému nárůstu důvěry mezi spotřebiteli i mezi podnikateli. Optimismus lze jednoznačně odvodit od zrychlující vakcinace, zpomalující pandemie a rušení protiepidemických opatření a samozřejmě i zlepšujících se vyhlídek na další měsíce.

- Detailnější pohled ukazuje, že optimismus mezi podnikateli v květnu vzrostl v rámci všech odvětví. Výrazné zlepšení zaznamenaly služby a obchod, když oba dva tyto sektory jednoznačně těží z otevírání ekonomiky. Zlepšila se i situace ve stavebnictví. Stavební firmy mají poměrně dostatek zakázek a s rýsujícími se penězi z EU (investiční plán obnovy) o zakázky mít nouzi rozhodně nebudou. Přetrvávajícím problémem ve stavebnictví je nedostatek zaměstnanců. A v neposlední řadě se zlepšení týkalo i průmyslu, kde poprvé od ledna 2018 převažoval počet průmyslových podniků hodnotících svou současnou celkovou poptávku jako více než uspokojivou. Problémem průmyslových firem zůstávají překážky na straně nabídky – kombinace vyšších cen vstupů a dopravy a prodlevy v dodávkách. V rámci spotřebitelů je důležité, že jejich vyhlídky směrem k vývoji ekonomiky jsou optimističtější a klesá i obava z nárůstu nezaměstnaností. Právě spotřebitelé a jejich zadržené úspory budou hrát důležitou roli v rychlosti oživení domácí ekonomiky v nejbližších čtvrtletích.

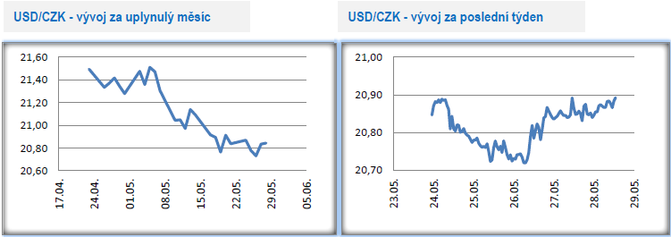

Vývoj USD/CZK

- Koruna vůči americkému dolaru na grafu v tomto týdnu vykreslila tvar „V“. V první polovině týdne koruna posílila k hladině 20,70 CZK/USD a ve druhé polovině se vrátila k úrovni 20,90.

- Tento týden byl poměrně bohatý na nová makroekonomická čísla. Spotřebitelská důvěra v květnu mírně poklesla na 117,2 bodu. Celkové číslo však zůstává velmi vysoké a ukazuje na pokračující optimismus amerických spotřebitelů. Americká ekonomika v 1. čtvrtletí po zpřesnění silně vzrostla mezikvartálně o 6,4 % anualizovaně, k čemuž výrazně přispěly masivní fiskální stimuly do americké ekonomiky. Dominantním motorem hospodářského růstu byla spotřeba domácností. Kladně do růstu HDP přispívaly i vládní výdaje a fixní investice. Záporně naopak změna zásob a čistý export. Další statistika z USA v podobě dubnových objednávek zboží dlouhodobé spotřeby sice na první pohled zklamala (-1,3 % m/m), avšak detailnější pohled vyznívá daleko přívětivěji, když meziměsíční pokles byl ovlivněn březnovou revizí směrem nahoru. Po očištění o volatilní automobily navíc objednávky meziměsíčně o 1 % vzrostly.

- Vzhledem k výraznému zrychlení inflace mají zvýšenou váhu projevy amerických centrálních bankéřů. Celkově se mezi většinou členů Fedu (americká centrální banka) udržuje narativ, že aktuální zrychlení inflace je dočasné. Zároveň však někteří z nich (např. Kaplan) akcentují, že je potřeba zahájit utahování měnové politiky a začít omezovat nákupy cenných papírů v rámci programu kvantitativního uvolňování. Dolar bude i v nejbližších týdnech velmi citlivý na prohlášení centrálních bankéřů, když Fed zasedá 16. června, kde zároveň představí novou makroekonomickou prognózu.

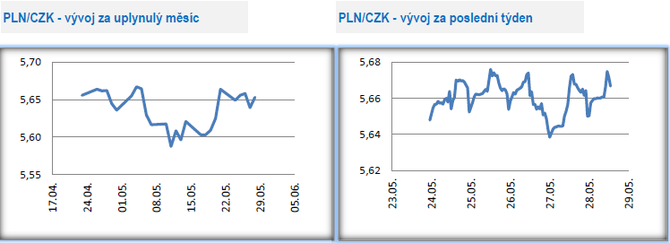

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu pohybovala primárně v rozmezí 5,65 – 5,68 CZK/PLN.

- V Polsku v tomto týdnu poutaly pozornost dubnové výsledky z maloobchodu a z průmyslu. Zde je nutné připomenout, že loňský duben byl v Polsku, stejně jako ve většině zemí EU ve znamení velmi tvrdých protiepidemických opatření. Meziroční čísla tak byla extrémně silně zatížena efektem nízké statistické základny, což se projevilo jak v silném meziročním růstu maloobchodu (21,1 % r/r), tak v ještě výraznějším růstu průmyslu (44,5 % r/r). Hodnotnější pohled nabízí meziměsíční srovnání po sezonním očištění, kde maloobchodní tržby poklesly o 7,7 % (zde se pro změnu do maloobchodu negativně promítla zpřísněná protiepidemická opatření, která trvala téměř celý duben a také termín Velikonoc) a průmyslová produkce poklesla o 0,4 %. Pokud hodnotíme dubnová čísla i v kontextu předchozích měsíců a zakomponujeme do nich i výrazný růst podnikatelských nálad a spotřebitelské důvěry, tak to pro další dva měsíce 2. čtvrtletí vypadá na silné oživení ekonomické aktivity.

- K měnové politice polské centrální banky (NBP) se v tomto týdnu vyjádřilo několik centrálních bankéřů. E. Łon nepřekvapivě prohlásil, že by NBP rozhodně neměla zvyšovat úrokové sazby a v případě výraznějšího posílení zlotého by měla naopak uvažovat o jejich snížení. Naopak J. Kropiwnicki zmínil, že se do růstu inflace mohou brzy začít přidávat i poptávkové tlaky a pokud se potvrdí, že hospodářské oživení bude trvalé, tak se bude muset začít jednat o zvýšení sazeb. Podle Ł. Hardta inflace nemá do konce letošního roku šanci zpomalit na inflační cíl a je proto nutné zvýšit úrokové sazby, aby se ukotvila inflační očekávání. Jak je vidět, tak mezi polskými centrálními bankéři panují velmi rozdílné názory ohledně síly hospodářského oživení, přechodnosti inflace a výsledně i nastavení měnové politiky. Podle našeho názoru bude rozhodující vývoj inflace v nadcházejících měsících. A v případě pokračujícího rychlého růstu inflace bude NBP pravděpobně svolnější mírně zvýšit sazby v závěru letošního roku, což se ještě v 1. čtvrtletí zdálo jako nemyslitelné.

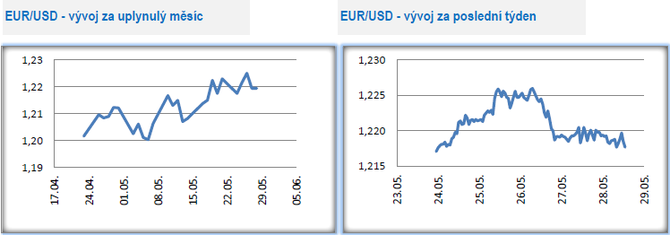

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,215 – 1,226 USD/EUR. V první polovině týdne euro posilovalo a zamířilo až na úroveň 1,226 USD/EUR (nejsilnější eurové hodnoty od začátku ledna). Výrazněji však euro posílit nedokázalo a ve druhé polovině týdne zisky odevzdalo. V příštím týdnu bude eurodolar citlivý na projevy centrálních bankéřů (především těch z USA) a rovněž na květnová čísla z amerického pracovního trhu (4/6), když ta dubnová poměrně značně zklamala.

- Finální odhad hrubého domácího produktu (HDP) v Německu v 1. čtvrtletí potvrdil pokles tamní ekonomiky o 1,8 % k/k a 3,1 % r/r. Za poklesem HDP stála dominantně spotřeba domácností, která nemohla být realizována vzhledem k protiepidemickým opatřením. Do HDP naopak kladně přispívaly investice. Neúspěšný začátek letošního roku v Německu budiž zapomenut. Vývoj ve 2. čtvrtletí totiž vypadá o poznání optimističtěji. Index podnikatelského klimatu Ifo v květnu vzrostl na 99,2 z dubnových 96,6 bodu, což je nejvyšší hodnota indexu za poslední dva roky. Německé podniky v souhrnu lépe hodnotí svoji současnou situaci a jsou zároveň optimističtější i směrem do dalších měsíců. Detailnější pohled ukazuje na růst optimismu ve všech sledovaných sektorech. Nejvýraznější nárůst si připsaly nepřekvapivě sektory služeb a obchodu, které těží z otevíraní ekonomiky a které byly v posledních měsících v silném útlumu. Mírně se zlepšila i situace ve stavebnictví. Relativně malé je zlepšení ve zpracovatelském průmyslu, kde se však index v posledních měsících pohybuje na velmi silných hodnotách. Květnový index Ifo v kombinaci s květnovým indexem PMI naznačují velmi prudké oživení německé ekonomiky ve 2. čtvrtletí a jsou i příslibem pro druhou polovinu letošního roku.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz