Šetření úvěrových podmínek bank – II/2021

Šetření úvěrových podmínek bank

——— II / 2021

www.cnb.cz

Úvod

Šetření úvěrových podmínek zachycuje názory bank na změnu nabídky a poptávky u úvěrů nefinančních podniků a domácností. Tato publikace shrnuje výsledky třicátého šestého kola šetření, tj. pohled bank na vývoj úvěrových podmínek v průběhu prvního čtvrtletí 2021 a jejich očekávání v uvedených oblastech pro druhé čtvrtletí 2021. Šetření proběhlo v období od 1. do 16. března 2021 a zúčastnilo se ho 20 bank, které mají rozhodující podíl na bankovním úvěrovém trhu[1]. Šetření ČNB o vývoji úvěrových podmínek bank je realizováno týmem složeným ze zástupců sekce finanční stability a sekce měnové.

II Vývoj úvěrových standardů a poptávky po úvěrech

I. SHRNUTÍ

U podnikových úvěrů se úvěrové standardy po loňském zpřísnění v prvním čtvrtletí 2021 významněji nezměnily. Banky nadále vnímaly rizika spojená s výhledem celkové ekonomické situace a určitých odvětví v souvislosti s dopady pandemie koronaviru. Poptávka podniků po úvěrech se snížila především vlivem utlumených fixních investic, nadále však rostla potřeba provozního financování. U úvěrů domácnostem na bydlení se v prvním čtvrtletí zvýšil podíl bank, které úvěrové standardy uvolnily. Poptávka po úvěrech na bydlení u velké části bankovního trhu oproti očekávání dále vzrostla a zůstává silná. Přispíval k tomu zejména očekávaný růst úrokových sazeb z úvěrů na bydlení a zájem o investice do rezidenčních nemovitostí. Přetrvává naopak pokles poptávky domácností po úvěrech na spotřebu. Pro druhé čtvrtletí 2021 banky avizují u podnikových úvěrů stabilitu úvěrových standardů a neočekávají výraznější změny poptávky. U úvěrů na bydlení pětina bankovního trhu očekává zpřísnění úvěrových standardů, které by mělo být dle bank doprovázeno snížením poptávky. Bankovní trh pro druhé čtvrtletí předpokládá nárůst očekávaných úvěrových ztrát ve všech segmentech úvěrového trhu, avšak s menší intenzitou než v průběhu roku 2020.

II. VÝVOJ ÚVĚROVÝCH STANDARDŮ A POPTÁVKY PO ÚVĚRECH

II.1 NEFINANČNÍ PODNIKY

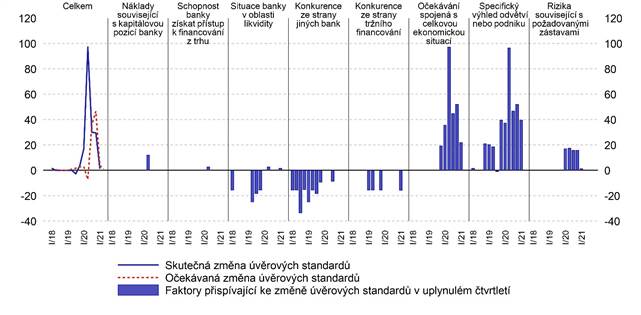

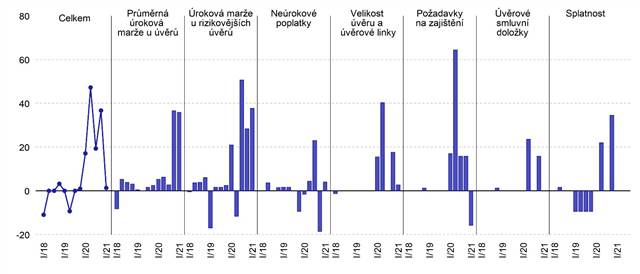

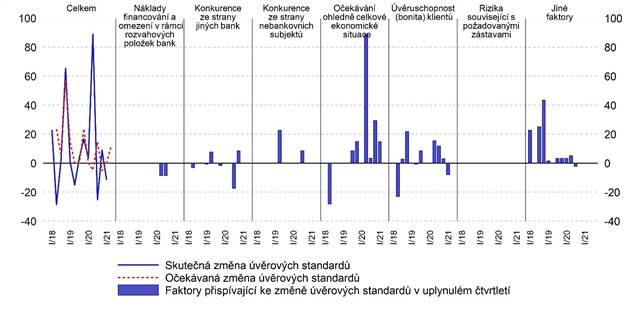

Souhrnné výsledky aktuálního Šetření úvěrových podmínek bank ukazují, že úvěrové standardy (představující vnitřní kritéria nastavení úvěrové politiky bank) se u úvěrů podnikům po loňském zpřísnění v prvním čtvrtletí 2021 významněji nezměnily, což bylo v souladu s očekáváním bank z předchozího kola šetření. Banky nadále vnímaly rizika ohledně výhledu celkové ekonomické situace a určitých odvětví v souvislosti s dopady pandemie koronaviru (22 %, resp. 40 % čistého tržního podílu). Na uvolnění standardů naopak působila konkurence ze strany tržního financování v segmentu velkých podniků (16 % čistého tržního podílu). Obdobný vývoj standardů banky předpokládají i ve druhém čtvrtletí letošního roku. Úvěrové podmínky (představující vzájemná ujednání mezi věřitelem a dlužníkem v konkrétních úvěrových smlouvách) zůstaly rovněž v souhrnu beze změny. Zhruba třetina bankovního trhu však zvýšila průměrné úrokové marže i marže u rizikovějších úvěrů, menší část bankovního trhu naopak uvolnila požadavky na zajištění úvěrů.

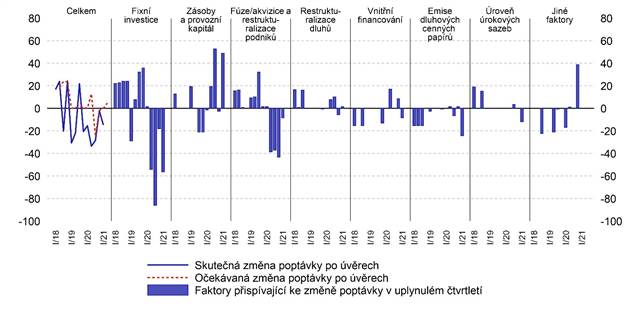

Poptávka podniků po úvěrech se v prvním čtvrtletí 2021 snížila (v rozsahu 15 % čistého tržního podílu). K poklesu vnímané poptávky došlo u velkých podniků a u dlouhodobých úvěrů (v rozsahu 15 %, resp. 53 % čistého tržního podílu). Banky uváděly sníženou potřebu financování v důsledku utlumených fixních investic (57 % čistého tržního podílu), kdy podniky v situaci vysokých nejistot a útlumu ekonomiky omezovaly investiční aktivitu. Část bankovního trhu indikovala snížení poptávky i v důsledku zvýšené emise dluhopisů ze strany velkých podniků. V menší míře na pokles poptávky působila i snížená aktivita v oblasti fúzí, akvizic a restrukturalizací podniků a snaha o využití vlastních zdrojů. Naopak nadále rostla poptávka po provozním financování (49 % čistého tržního podílu) a poptávka v segmentu malých a středních podniků (13 % čistého tržního podílu). Pro druhé čtvrtletí tohoto roku banky v souhrnu neočekávají výraznější změnu poptávky po úvěrech. Banky očekávají pokračující růst poptávky po krátkodobých úvěrech provozního charakteru (22 % čistého tržního podílu), zatímco poptávka po dlouhodobých úvěrech určených obvykle pro financování investic by měla dále klesat, i když s nižší intenzitou než v předchozím období (14 % čistého tržního podílu).

II.2 DOMÁCNOSTI

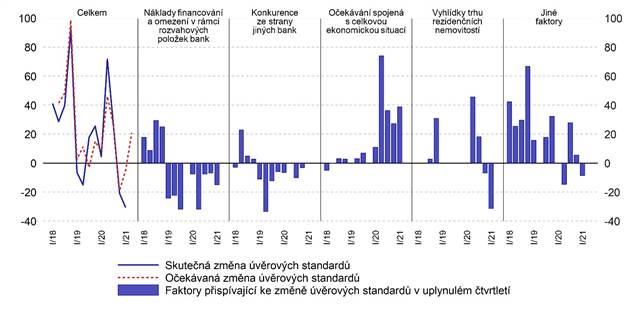

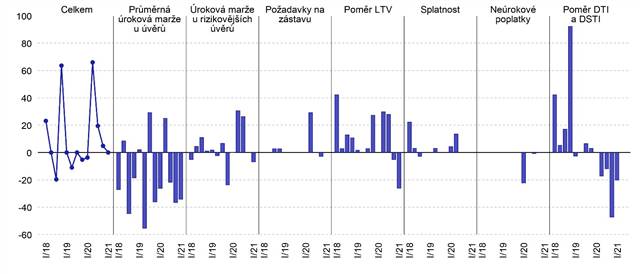

V segmentu úvěrů domácnostem na bydlení se úvěrové standardy v prvním čtvrtletí 2021 uvolnily u 31 % čistého tržního podílu. Nastavení standardů se tak po zpřísnění ve druhém a třetím čtvrtletí loňského roku, kdy banky reagovaly na mimořádně zvýšená rizika spojená s pandemií koronaviru, aktuálně uvolnilo. K tomu přispívaly příznivější vyhlídky trhu rezidenčních nemovitostí (32 % čistého tržního podílu), kdy banky i přes silný růst cen nemovitostí v posledních letech nepředpokládají jejich výraznější propad v budoucnosti. Současně v prvním čtvrtletí nedošlo vlivem silné konkurence k promítnutí růstu tržních úrokových sazeb s delší splatností do nastavení standardů, náklady financování a bilanční pozice bank působily na jejich uvolnění (15 % čistého tržního podílu). Naopak ve směru zpřísnění standardů se nadále promítalo vnímání rizik spojených s očekáváním celkové ekonomické situace (39 % čistého tržního podílu). Úvěrové podmínky se v souhrnu nezměnily. Banky však snížily průměrné úrokové marže a uvolnily nastavení ukazatelů DSTI a DTI i ukazatele LTV (34 %, resp. 20 % a 26 % čistého tržního podílu).

II Vývoj úvěrových standardů a poptávky po úvěrech

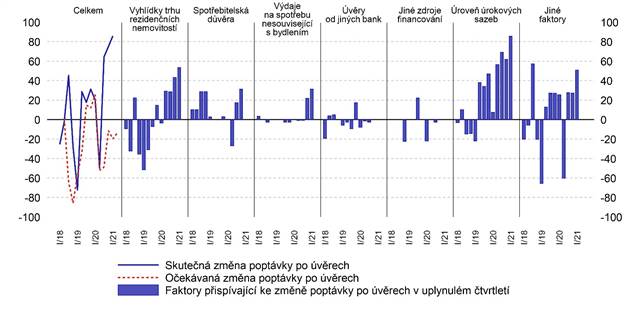

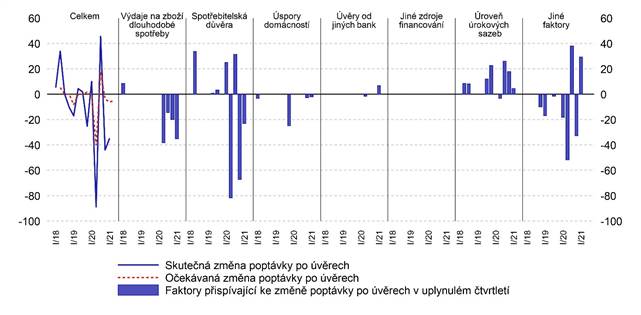

Poptávka domácností po úvěrech na bydlení oproti očekávání dále plošně vzrostla (v rozsahu 86 % čistého tržního podílu). To bylo ovlivněno nízkou úrovní úrokových sazeb z úvěrů na bydlení a očekáváním jejího zvýšení a dále příznivějším výhledem trhu rezidenčních nemovitostí. Přetrvával tak zvýšený zájem o investice do rezidenčních nemovitostí jako bezpečného aktiva v době koronavirové pandemie. Část spotřebitelů si rovněž pořizuje větší bydlení z důvodu častější práce z domova. Růst poptávky byl ovlivněn i zvýšenými úsporami domácností, projevovala se i možnost využití mimořádných splátek úvěrů zdarma s cílem získat lepší úrokové podmínky. Nicméně ve druhém čtvrtletí část bankovního trhu očekává snížení poptávky, které by mělo být doprovázeno zpřísněním úvěrových standardů (14 %, resp. 21 % čistého tržního podílu). I nadále je významným faktorem pro další nastavení úvěrových standardů vývoj protiepidemických opatření a jejich dopady na makroekonomický vývoj. V současné situaci je dle části trhu velmi obtížné odhadovat budoucí vývoj v této oblasti.

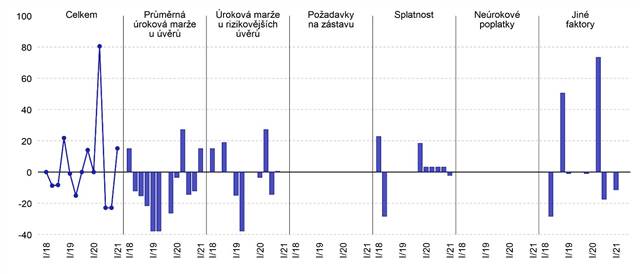

U úvěrů domácnostem na spotřebu se úvěrové standardy v prvním čtvrtletí 2021 u malé části bankovního trhu rovněž uvolnily (v rozsahu 12 % čistého tržního podílu). Projevovalo se to snížením požadavků na bonitu klientů, banky však nadále vnímaly rizika spojená s výhledem celkové ekonomické situace a s tím spojeným vývojem míry nezaměstnanosti (15 % čistého tržního podílu). Úvěrové podmínky se přitom v souhrnu zpřísnily (15 % čistého tržního podílu) v důsledku zvýšení průměrných úrokových marží. Poptávka po úvěrech na spotřebu v souvislosti s pandemií koronaviru a protiepidemickými opatřeními dále poklesla (v rozsahu 35 % čistého tržního podílu), a to výrazněji oproti očekávání bank z předchozího kola šetření. Ve snížení poptávky se promítal zejména pokles výdajů na zboží dlouhodobé spotřeby v podmínkách uzavírky většiny obchodů a nižší spotřebitelská důvěra. Pro druhé čtvrtletí banky neočekávají výraznější změnu poptávky a předpokládají zpřísnění úvěrových standardů (12% čistého tržního podílu).

V segmentu úvěrů živnostníkům zůstalo nastavení úvěrových standardů po loňském zpřísnění v prvním čtvrtletí 2021 beze změny a obdobný vývoj banky očekávají i pro druhé čtvrtletí. Poptávka živnostníků po úvěrech vzrostla (v rozsahu 37 % čistého tržního podílu) a třetina bankovního trhu očekává její zvýšení i ve druhém čtvrtletí.

Dodatečné otázky týkající se očekávaných úvěrových ztrát naznačují, že část bankovního trhu předpokládá ve druhém čtvrtletí 2021 zvýšení míry očekávaných úvěrových ztrát ve všech segmentech úvěrového trhu, avšak s menší intenzitou než v průběhu roku 2020.

III. GRAFICKÉ VYJÁDŘENÍ PODMÍNEK NABÍDKY A POPTÁVKY V SEGMENTECH

Graf 1 Změny úvěrových standardů bank u úvěrů nefinančním podnikům (otázky 1, 2 a 6)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 2 Změny podmínek při schvalování úvěrů nefinančním podnikům (otázka 3)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 3 Změny poptávky nefinančních podniků po

úvěrech (otázky 4, 5 a 7

(čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Graf 4 Změny úvěrových standardů bank u úvěrů na bydlení (otázky 8, 9 a 16) (čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 5 Změny podmínek při schvalování úvěrů na bydlení (otázka 10)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 6 Změny poptávky domácností po úvěrech na

bydlení (otázky 13, 14 a 17

(čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Graf 7 Změny úvěrových standardů bank u úvěrů na spotřebu (otázky 8, 11 a 16)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 8 Změny podmínek při schvalování úvěrů na

spotřebu (otázka 12

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 9 Změny poptávky domácností po úvěrech na

spotřebu (otázky 13, 15 a 17

(čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Vydává:

Na Příkopě 28

115 03 Praha 1

Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ

Tel.: 224 413 112 Fax: 224 412 179

http://www.cnb.cz

www.cnb.cz

[1] Šetření zahrnovalo 22 otázek, které se týkaly úvěrových standardů bank, podmínek spojených se schvalováním úvěrů a bankami vnímané poptávky po úvěrech včetně příslušných faktorů. Odpovědi na otázky jsou na agregované úrovni v textu a grafech vyjádřeny ve formě čistého procentního podílu. Ten je vypočten jako rozdíl mezi procentním tržním podílem na poskytnutých úvěrech v daném segmentu od bank, které uvedly zpřísnění standardů/podmínek (či pozorovaly růst poptávky) a procentním tržním podílem na poskytnutých úvěrech v daném segmentu od bank, které uvolnily standardy/podmínky (či zaznamenaly pokles poptávky). Kladná/záporná hodnota čistého procentního podílu indikuje souhrnné zpřísnění/uvolnění standardů, resp. podmínek či celkový růst/pokles poptávky po úvěrech. Data v excelovských souborech včetně dotazníku, slovníčku pojmů a metodických poznámek jsou dostupná na webových stránkách ČNB:

(https://www.cnb.cz/cs/statistika/setreni-uverovych-podminek-bank/).

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz