Vývoj na devizovém trhu ve 12. týdnu (22.3.-26.3.2021)

Klíčové události a ukazatele

CZ - Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na úrovni 0,25 %

DE - Index podnikatelského klimatu Ifo v březnu vzrostl na 96,6 z únorových 92,7 bodu

EZ - Kompozitní index PMI v březnu vzrostl na 52,5 z únorových 48,8 bodu

US - Objednávky zboží dlouhodobé spotřeby v únoru poklesly o 1,1 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Index PMI ve výrobním sektoru (březen)

EZ - Spotřebitelská inflace (březen) - předběžný odhad

PL - Index PMI ve výrobním sektoru (březen)

US - Míra nezaměstnanosti a tvorba nových pracovních míst NFP (březen)

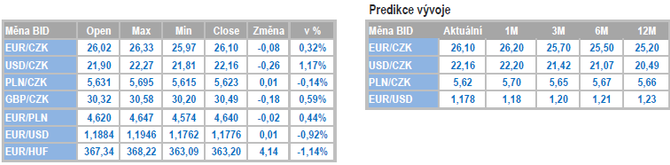

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

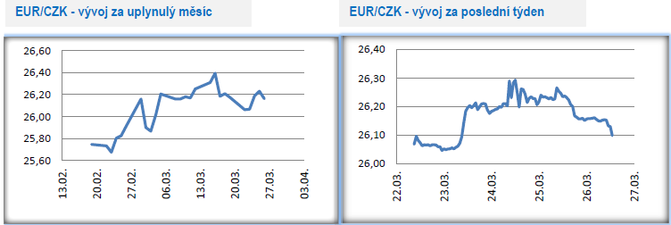

Vývoj EUR/CZK

- Koruně se vůči euru v první polovině týdne nedařilo a oslabila až k úrovni 26,30 CZK/EUR. Během čtvrtku a následně v pátek však dokázala větší část ztrát umazat a zkraje pátečního odpoledne se obchodovalo v blízkosti úrovně 26,10 CZK/EUR.

- Hlavní domácí makroekonomickou událostí tohoto týdne bylo středeční zasedání bankovní rady České národní banky (ČNB). To v souladu s odhady žádné významnější změny nepřineslo, když hlavní úroková sazba zůstala na úrovni 0,25 %. Klíčovým sdělením je, že kvůli nevyzpytatelnému vývoji pandemie Covidu19 je i nadále nemožné přesněji kvantifikovat termín, kdy by mohla bankovní rada poprvé zvýšit úrokové sazby. Únorová makroekonomická prognóza ČNB sice ukazuje na zvýšení sazeb již ve 2. čtvrtletí, ale aktuální protažení koronavirových opatření tuto možnost staví mimo hru. Guvernér J. Rusnok zároveň zdůraznil premisu, že riziko negativních dopadů v případě, že by ČNB začala zvyšovat sazby příliš brzy, je vyšší, než pokud by se ČNB se zvyšováním sazeb zpozdila. Z toho vyplývá, že si chce být bankovní rada před zahájením cyklu utahování měnové politiky opravdu jista, že pandemie Covidu19 je pod kontrolou. Takže zvýšení sazeb velmi pravděpobně nepřijde dříve než ve 3. čtvrtletí, a i to je samozřejmě s otazníkem.

- Výsledně nejdůležitější je však to, že ČNB navzdory současnému pandemickému vývoji nemění významněji výhled na měnovou politiku. Pouze dochází ke změně načasování a oddálení zvýšení sazeb na pozdější termín. A to je naprosto zásadní rozdíl ve srovnání s dalšími centrálními bankami ve středoevropském regionu i ve srovnání s Evropskou centrální bankou. Z tohoto pohledu lze říci, že se ČNB poměrně ortodoxně drží svého hlavního mandátu, tj. inflačního cíle a cenové stability. A to je v současné době, kdy centrální banky celosvětově nakupují státní dluhopisy a některé z nich aplikují záporné úrokové sazby, poměrně unikátní.

- Domácích statistik bylo v tomto týdnu poskrovnu. Jednou z výjimek byl souhrnný indikátor důvěry, který v březnu oproti únoru poklesl o 2,7 bodu na hodnotu 87,0 a meziročně byl nižší o 8,1 bodu. Pokles důvěry přitom v březnu zaznamenaly obě složky, tj. jak podnikatelé, tak i spotřebitelé a tento pokles lze dát do souvislosti s březnovým vývojem pandemie a zpřísněním restriktivních opatření. Ještě detailnější pohled ukazuje, že jediným odvětvím, kde důvěra v březnu meziměsíčně vzrostla, bylo stavebnictví. Oproti tomu nálada v průmyslu, v obchodu a především ve službách poklesla. Pokud jde o spotřebitele, tak ti se opět o něco více obávají nárůstu nezaměstnanosti a zhoršení celkové ekonomické situace, což je vzhledem k současnému vývoji pochopitelné. Pokud někde na březnových číslech hledat pozitiva, tak určitě v tom, že březen velmi pravděpodobně vymezil minimum a v dalších měsících důvěra v domácí ekonomiku postupně poroste. Indexy podnikatelských nálad PMI v eurozóně navíc ukázaly, že potenciál pro rychlý hospodářský růst je vysoký, pokud se tedy ve 2. čtvrtletí podaří dostat covidovou pandemii pod kontrolu.

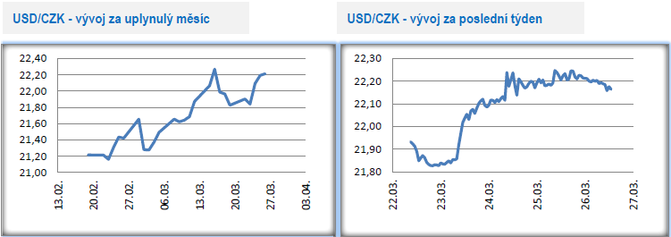

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila. Ve středu byla neúspěšně testována hladina 22,30 CZK/USD a následně se obchodovalo v širším okolí hladiny 22,20 CZK/USD. Další vývoj na tomto měnovém páru bude hodně odvislý od obchodování na eurodolaru – zvyšuje se pravděpodobnost dalšího oslabení eura, což zvyšuje šance, že koruna v příštím týdnu zamíří nad hladinu 22,30 CZK/USD.

- V tomto týdnu zveřejněná data z USA vyzněla smíšeně. Na jedné straně došlo k únoru k prudšímu poklesu na trhu nemovitostí (prodeje novostaveb i starších domů), kde však svoji sehrály sezonní faktory. Poklesly i objednávky zboží dlouhodobé spotřeby, což bylo však částečně způsobeno zlepšenými čísly za leden. Zvýšen byl finální údaj o růstu amerického HDP ve 4. čtvrtletí (4,3 % anualizovaně) a počet nově nezaměstnaných v podobě žádostí o podporu v nezaměstnanosti zpomalil. V souhrnu se tak nic nemění na obrázku rychle rostoucí americké ekonomiky na začátku letošního roku.

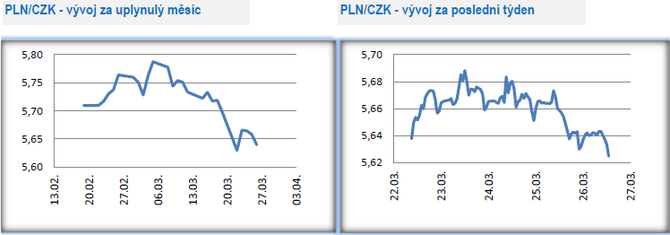

Vývoj PLN/CZK

- Polskému zlotému se v tomto týdnu nedařilo a dále výrazně ztrácel. Vůči euru dokonce zlotý v pátek odpoledne testoval hladinu 4,65 PLN/EUR, což jsou nejslabší hodnoty zlotého od roku 2009. Hlavním důvodem ztrát zlotého zůstává negativní vývoj pandemie v Polsku. Na měnovém páru s korunou zlotý rovněž oslabil a v pátek zkraje odpoledne se obchodovalo těsně nad hladinou 5,60 CZK/PLN. Další ztráty zlotého nelze v závěru března a zkraje dubna vyloučit, ale na druhé straně je třeba zmínit, že hranice 4,65 PLN/EUR představuje opravdu velmi silnou technickou rezistenci. Březnové ztráty zlotého vůči euru tak považujeme za dočasné a po zploštění pandemie v Polsku očekáváme během dubna a května postupný návrat zlotého směrem k hladině 4,50 PLN/EUR. Rizikem tohoto scénáře je nějaký překvapivý krok ze strany tamní centrální banky (NBP).

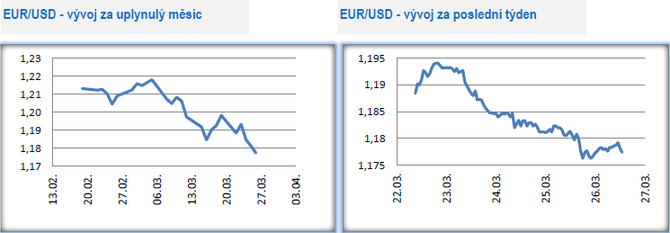

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu nedařilo euru, které postupně oslabilo až pod hladinu 1,18 USD/EUR, na nejslabší hodnoty od loňského listopadu. Euro i nadále sráží nepříznivý vývoj pandemie Covidu19 v Evropě. Vše však rozhodně nelze svézt na Covid, protože americký dolar v tomto týdnu výrazně posiloval prakticky vůči všem světově významným měnám a tzv. dolarový index (DXY), který vyjadřuje sílu dolaru proto košíku vybraných měn, je aktuálně nejsilnější za posledních 4,5 měsíce. K posilování amerického dolaru významně přispívá velmi optimistický výhled na letošní oživení americké ekonomiky. Z pohledu technické analýzy se dolaru otevírá prostor k dalším ziskům i v závěru března a na úvod dubna směrem k hladině 1,16 USD/EUR.

- Eurozóna se sice aktuálně potýká se zrychlením pandemie a pomalou vakcinací, avšak v tomto týdnu byla zveřejněna i poměrně optimistická čísla z evropské ekonomiky v podobě indexů podnikatelských nálad (konkrétně PMI). Souhrnný index PMI v eurozóně v březnu vzrostl na 52,5 z únorových 48,8 bodu, což je osmiměsíční maximum tohoto indexu. Zároveň hodnota indexu nad 50 body signalizuje, že v březnu evropská ekonomika rostla. Detailnější pohled ukázal, že v březnu pokračovala velmi silná expanze ve výrobním sektoru (hodnota výrobního PMI ve výši 62,4 bodu je historicky vůbec nejvyšší hodnotou od roku 1997, tj. od vzniku indexu). V březnu průmyslovým podnikům výrazně rostla produkce, nové zakázky, objem nedodělků a výsledně i zaměstnanost. Zároveň podnikům dále rychle rostly (nejrychlejší růst za posledních 10 let) ceny vstupů, což se začalo významněji odrážet i do prodejních cen a dále se tak kumuluje riziko inflačních tlaků s propsáním do spotřebitelské inflace během letošního roku. Rychle rostoucí ceny vstupů zároveň trochu zkreslují celkově velmi optimistický index PMI, protože tlak na ceny je z velké části kvůli přetrvávajícím problémům v dodavatelkoodběratelských řetězcích.

- Sektor služeb sice za výrobou i nadále významně zaostává, ale v březnu se zde situace přeci jen dále zlepšila (růst na 48,8 z únorových 45,7 bodu). Hlavní a naprosto zásadní problém pro sektor služeb stále představuje pandemie, respektive restriktivní vládní opatření. To se samozřejmě negativně promítá do všech dílčích proměnných jako jsou tržby či nové zakázky, ale v březnu mírně vzrostla např. zaměstnanost. Vzhledem k opětovně se zhoršujícím pandemickým číslům v Evropě, je bohužel téměř jisté, že v útlumu zůstanou služby minimálně i po větší část dubna. Celkově je však hodnota březnového PMI ve službách na sedmiměsíčním maximu, takže zde je nutné hledat potřebný optimismus. V souhrnu lze říci, že evropská ekonomika má v nadcházejících měsících našlápnuto k velmi prudkému hospodářskému růstu. Výrobnímu sektoru se daří a služby vlastně čekají jen na to až se podaří dostat pandemii v eurozóně více pod kontrolu, což by mělo být v období duben až květen.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz