Vývoj na devizovém trhu v 9. týdnu (1.3.-5.3.2021)

Klíčové události a ukazatele

CZ - Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění +0,6 % k/k a -4,7 % r/r

EZ - Spotřebitelské ceny v únoru vzrostly předběžně o 0,2 % m/m a o 0,9 % r/r

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,10 %

US - Index ISM v sektoru služeb poklesl na 55,3 z lednových 58,7 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce (leden), Index spotřebitelských cen (únor)

DE - Průmyslová produkce (leden)

EZ - Zasedání Evropské centrální banky

US - Index spotřebitelských cen (únor)

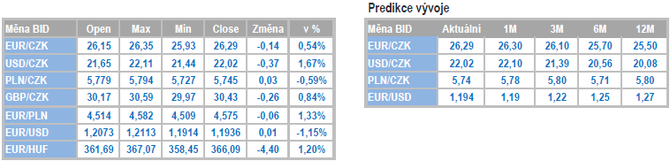

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

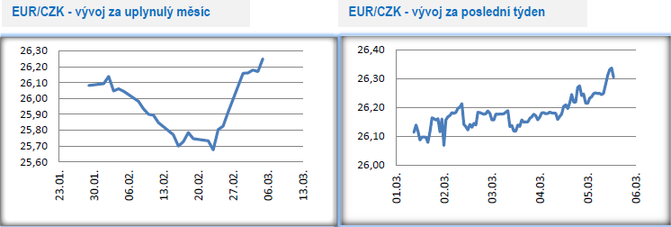

Vývoj EUR/CZK

- Koruna se vůči euru na začátku března nacházela na slabších hodnotách a v pátek dopoledne oslabila nad hladinu 26,30 CZK/EUR. Domácí vývoj pandemie drží korunu pod prodejním tlakem. Vše však není pouze o (ne)zvládání Covidu v ČR, protože v tomto týdnu výrazně oslabovaly i další středoevropské měny a dále se zhoršil sentiment na finančních trzích.

- Únorový index PMI ve výrobě i přes mírný pokles na 56,5 z lednových 57,0 bodu potvrdil, že solidní růstové tempo si i nadále udržuje jak samotná produkce, tak i nové zakázky a výsledně i zaměstnanost. Když k tomu přidáme velmi slušná průmyslová čísla z Německa, tak by se na první pohled mohlo zdát, že situace v průmyslu je vzhledem k aktuálním okolnostem přímo vynikající. To je však jen jeden úhel pohledu, ten pozitivní. Existuje však i druhá strana mince. Průmyslové podniky totiž v posledních měsících stále intenzivněji trápí komplikace v dodavatelských řetězcích. Situace v tomto směru není ideální od loňského jara, ale v posledních měsících došlo ke zhoršení. Narůstající prodlevy v dodávkách se stále více promítají i do zrychlujícího růstu vstupních nákladů. Vzhledem k tomu, že si průmyslové podniky chtějí zachovat v nelehké době konkurenceschopnost, tak zatím jen minimálně promítají růst cen nákladů do cen svých výstupů, což je dostává pod finanční tlak. Zároveň zde dochází ke kumulaci inflačních tlaků, které se mohou zprostředkovaně v průběhu roku začít výrazněji promítat i do spotřebitelské inflace. A v neposlední řadě nad domácím výrobním sektorem visí momentálně Damoklův meč v podobě nuceného přerušení produkce kvůli pandemii Covidu19.

- Zpřesněný odhad hrubého domácího produktu (HDP) za 4. čtvrtletí byl poměrně výrazně vylepšen. Domácí ekonomika tak v závěru loňského roku vzrostla v mezičtvrtletním srovnání o 0,6 % a meziročně poklesla o 4,7 %. Díky oživení ekonomické aktivity ve druhé polovině roku tak HDP v souhrnu za celý loňský rok poklesl „jen“ o 5,6 %. Jedná se sice o nejhlubší propad HDP v historii samostatné ČR, avšak vzhledem k okolnostem je výsledné číslo o dost lepší, než se očekávalo (loni na jaře řada institucí prognózovala pokles HDP až o 10 %). Za mezičtvrtletním růstem HDP stál primárně průmysl, respektive z poptávkového pohledu zahraniční obchod, kde se velmi dobře dařilo exportu. Značně diferencovaný byl ve 4. čtvrtletí vývoj v sektoru služeb. Zatímco obchod, pohostinství a doprava si připsaly výrazný pokles, tak v IT, ve finančním sektoru či ve veřejné správě produkce solidně rostla.

- Hospodářská aktivita na začátku letošního roku zůstává ještě utlumená a vzhledem k restriktivním vládním omezením se oživení ekonomiky posune hlouběji do 2. čtvrtletí. Na to doplácí i státní pokladna, když za první dva měsíce letošního roku činil průběžný schodek státního rozpočtu rekordních 86,1 mld. korun. Příjmovou stranu rozpočtu negativně ovlivňuje zrušení superhrubé mzdy v závěru loňského roku, zatímco výdajová strana rozpočtu bobtná pod tíhou kompenzací a sociálních dávek. Aktuální vývoj pandemie se velmi negativně promítne i do březnového hospodaření státu. Základním předpokladem udržitelného hospodářského oživení v dalších čtvrtletích letošního roku zůstává jednoznačně vakcinace domácí populace a zvládnutí pandemie Covid19, a to nejen v ČR, ale i v dalších evropských zemích. Velmi důležité rovněž je, aby došlo k rozjezdu investic a nedošlo tak k zamrznutí investiční aktivity jako po roce 2009.

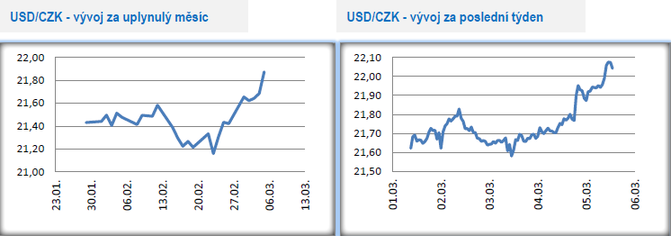

Vývoj USD/CZK

- Vůči americkému dolaru koruna na úvod března dále oslabila. Ztráty koruny se kumulovaly do závěru týdne k čemuž ve čtvrtek večer významně přispěl šéf americké centrální banky (Fed) J. Powell. V pátek zkraje odpoledne se obchodovalo nad hladinou 22 CZK/USD (tříměsíční minimum koruny). Pod prodejním tlakem se bude koruna pravděpodobně nacházet i v dalším týdnu. Více v oddílu EURUSD.

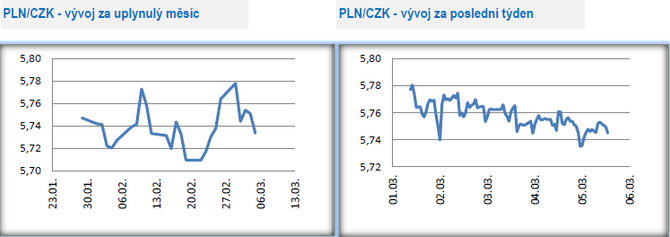

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v tomto týdnu posílila z pondělních 5,80 na 5,75 CZK/PLN zkraje pátečního odpoledne.

- Hlavní makroekonomickou událostí bylo v Polsku na začátku března zasedání tamní centrální banky (NBP). Ta ponechala úrokové sazby beze změny, stvrdila pokračování nákupu vládních dluhopisů (kvantitativní uvolňování) a nadále si vyhrazuje právo intervenovat proti zlotému. Největší riziko pro nadcházející vývoj polské ekonomiky a měnovou politiku NBP představuje samozřejmě pandemie Covidu19. NBP zároveň opět zmínila, že hospodářské oživení může být zpomalováno nedostatečným přizpůsobením kurzu zlotého, z čehož vyplývá, že NBP bude i nadále bedlivě monitorovat vývoj zlotého vůči euru.

- V nové makroekonomické prognóze NBP pro letošní rok počítá oproti listopadové prognóze s rychlejším růstem inflace v rozmezí 2,7 % – 3,6 % i silnějším růstem HDP v rozmezí 2,6 % - 5,3 %. Šance na snížení úrokových sazeb na některém z nadcházejících zasedání NBP se tak snižují. Na druhé straně je však zřejmé, že NBP s utahováním měnové politiky pospíchat rozhodně nebude, a to ani přes to, že se spotřebitelská inflace bude podle prognózy letos nacházet nad 2,5 % inflačním cílem. Takové nastavení měnové politiky NBP by mělo letos limitovat posilování zlotého vůči euru a vlastně i vůči koruně, která je však aktuálně citlivá na domácí pandemický vývoj. Dnes odpoledne se ještě koná tisková konference s šéfem NBP A. Glapińskim.

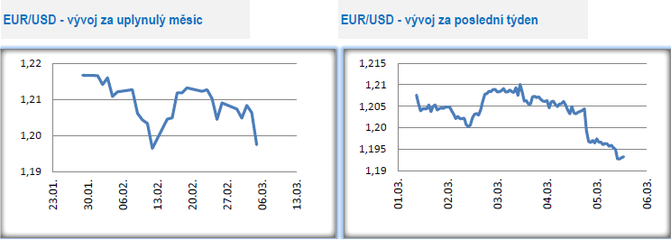

Vývoj EUR/USD

- Na hlavním měnovém páru si v úvodu března poměrně výrazné ztráty přispalo euro. Klíčovým okamžikem byl z tohoto pohledu čtvrteční projev šéfa americké centrální banky (Fed) J. Powella, po kterém euro zamířilo pod hladinu 1,20 USD/EUR a další ztráty si připisovalo i v pátek dopoledne. Zkraje pátečního odpoledne před statistikami z amerického pracovního trhu se obchodovalo na úrovni 1,193 USD/EUR. Z technického pohledu rozpětí 1,18 – 1,19 USD/EUR představuje pro euro silné pásmo podpory.

- Od začátku letošního roku velmi rychle rostou výnosy na amerických vládních dluhopisech (jako benchmark bereme 10leté dluhopisy), přičemž růst výnosů akceleroval ve druhé polovině února až na 1,61 %. Jako hlavní důvody růstu výnosů lze při troše zjednodušení uvést kombinaci dvou faktorů – předpoklad silného hospodářského oživení v USA a rostoucí inflační očekávání. Rostoucí výnosy dluhopisů však zároveň znamenají vyšší náklady vlády při obsluze dluhu, což by výsledně mělo znepokojovat i centrální bankéře. V případě Fedu to však na nějaké výrazné znepokojení zatím nevypadá, alespoň podle čtvrtečních slov šéfa Fedu J. Powella. Co však není, může být – Fed zasedá v polovině března. J. Powell zároveň zmínil, že nejbližší měsíce sice přinesou zrychlování inflace, které však bude jen dočasné a bude více odrážet nízkou statistickou základnu z loňského roku než udržitelné oživování inflačních tlaků.

- Indikátory podnikatelských a spotřebitelských nálad dále ukazují na rozdílný vývoj hospodářského oživení v 1. čtvrtletí letošního roku mezi eurozónou a USA. Zatímco kompozitní index PMI (zpracovatelský průmysl + služby) v eurozóně v únoru činil 48,8 bodu a ukazuje tak na pokles HDP v 1. čtvrtletí, tak v ten samý ukazatel pro USA se nacházel na 59,5 bodu, což indikuje silné oživení americké ekonomiky. Tento trend bude pokračovat i v březnu.

- V příštím týdnu zasedá Evropská centrální banka a bude zajímavé sledovat, jak se centrální bankéři postaví k růstu výnosů státních dluhopisů. Pro řadu zemí eurozóny by další zvyšování výnosů začalo být krajně nepříjemné.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz