Vývoj na devizovém trhu v 1. týdnu (4.1.-8.1.2021)

Klíčové události a ukazatele

CZ - Rekordní schodek státního rozpočtu v loňském roce ve výši 367,4 mld. korun

CZ - Listopadová obchodní bilance v listopadu třetí měsíc v řadě silně přebytková

EZ - Meziroční růst spotřebitelské inflace i v prosinci záporný (-0,3 % r/r)

US - Demokraté po doplňovacích volbách mají většinu ve Snemovně reprezentantů i v Senátu

Očekávané události a ukazatele v příštím týdnu

Vývoj druhé vlny pandemie Covid19 a informace o mutaci viru

CZ - Index spotřebitelských cen (prosinec)

EZ - Průmyslová prodkukce a zahraniční obchod (listopad)

PL - Zasedání polské centrální banky (NBP)

US - Index spotřebitelských cen (prosinec)

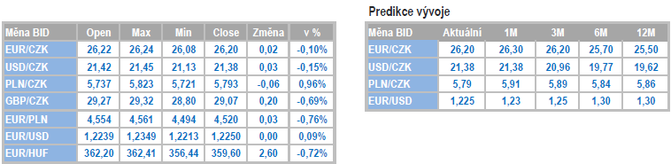

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny se na úvod nového roku odehrávalo primárně v rozmezí 26,10 – 26,25 CZK/EUR. Výraznější zisky si česká měna zatím připsat nedokázala, když hranice 26 CZK/EUR pro ni představuje tvrdý oříšek. Ve výhledu na celý letošní rok je však udržitelné posilování koruny hlouběji pod hladinu 26 CZK/EUR pravděpodobnější variantou. Otázkou je, jestli se ho dočkáme již v průběhu 1. čtvrtletí.

- Velmi uvolněná fiskální politika v podobě zrušení superhrubé mzdy také pravděpodobně zbrzdí zpomalování spotřebitelské inflace ke 2 %, tj. na inflační cíl České národní banky (ČNB). To bude ČNB poskytovat argument pro zvýšení úrokových sazeb. Vzhledem k předpokládanému posilování koruny však tzv. utažení měnových podmínek letos provede z velké části kurz a potřeba zvyšovat sazby nebude nakonec ze strany ČNB podle nás tak silná. Zároveň se letos může koruna výrazněji odtrhnout od zbylých středoevropských měn. Maďarská a nově i polská centrální banka (NBP) totiž jednoznačně podporují slabší kurz domácí měny, přičemž NBP v závěru loňského roku proti zlotému několikrát intervenovala. Pokud se ČNB do kurzu koruny nebude vměšovat, tak se letos jeví pravděpobně posilování koruny nejen vůči euru, ale i vůči regionálním protějškům (HUF, PLN).

- Začátek nového roku nezačíná při pohledu na zrychlující třetí vlnu covidové pandemie příliš optimisticky a je jasné, že výrazné ekonomické oživení se odkládá nejdříve do závěru 1. čtvrtletí. Tvrdá čísla z listopadu v podobě zahraničního obchodu (ZO – export +8,1 % r/r, import +2,1 % r/r a přebytek obchodní bilance ve výši 32,2 mld. korun) a průmyslu (-1,7 % m/m a +0,4 % r/r) však v tomto týdnu potvrdily, že výrobnímu sektoru se v závěru loňského roku dařilo vzhledem k okolnostem velmi dobře. Stručně k ZO ve čtyřech bodech – (1) listopad byl třetím měsícem v řadě, kdy přebytek obchodní bilance přesáhl hodnotu 30 mld. korun, (2) za silným přebytkem stál opět primárně export motorových vozidel, (3) dopad covidových omezení na aktivitu ve výrobním sektoru a na výsledky ZO byl v listopadu jen marginální, (4) silně přebytková obchodní bilance však byla i odrazem slabé dynamiky importu, což potvrzuje slabou investiční aktivitu.

- Velmi solidní výsledky v listopadu vykázal i průmysl. Dařilo se až na výjimky (např. strojírenství) většině velkých odvětví zpracovatelského průmyslu, které tak dohánějí jarní ztráty. Indexy podnikatelských nálad naznačují solidní vývoj průmyslové produkce i pro samotný závěr letošního roku. Nejistota se naopak kvůli probíhající pandemii v Evropě přesouvá do 1. čtvrtletí letošního roku

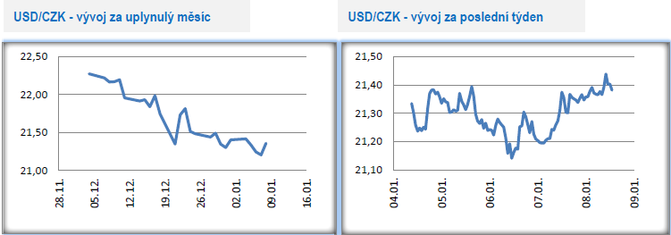

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu dokázala posílit až na úroveň 21,15 CZK/USD (nejsilnější hodnoty koruny od dubna 2018), avšak tyto zisky neudržela a v pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 21,35 CZK/USD.

- Pozornost v úvodu nového roku byla navzdory řadě statistik z americké ekonomiky soustředěna především na politiku. V hledáčku byly především doplňovací volby do Senátu v Georgii. Obě dvě křesla připadla demokratům, čímž je poměr hlasů v Senátu mezi oběma stranami vyrovnaný 50 ku 50 a rozhodující slovo má viceprezident, tj. demokratka K. Harris. Demokraté tak mají většinu v obou komorách Kongresu a dveře pro další fiskální expanzi jsou otevřené. Dopad střelby v Kapitolu na finanční trhy byl nevýznamný.

- Záznam z prosincového zasedání Fedu potvrdil odhodlání Fedu držet silně expanzivní měnovou politiku do té doby, než budou splněny podmínky v podobě dosažení maximální zaměstnanosti a 2% inflace v delším období. V nadcházejících dvou letech jsou skoro nulové úrokové sazby v USA téměř jistotou.

Vývoj PLN/CZK

- Závěr loňského a začátek nového roku byl ve znamení výrazných pohybů zlotého. Přičinila se o to polská centrální banka (NBP), která ke konci roku několikrát intervenovala proti zlotému a zároveň signalizovala možnost snížení úrokových sazeb na lednovém zasedání (13.1.). V úvodu roku zlotý vůči koruně smazal část ztrát a obchodování se přesunulo k hladině 5,80 CZK/PLN.

- Snížení sazeb ze strany NBP je v příštím týdnu je poměrně pravděpodobnou variantou, ale je otázka, zdali se to bude týkat jen hlavní sazby (snížení ze současných 0,1 % na 0 %) a nebo se bude hýbat i s diskontní sazbou (to by znamenalo snížení ze současných 0 % na -0,1 %). Pokud to myslí NBP s oslabením zlotého skutečně vážně, tak pouhé snížení hlavní sazby moc nepomůže a centrální bankéři budou muset sáhnout i na sazbu diskontní. K záporným sazbám se však většina centrálních bankéřů stavěla vždy hodně vlažně, takže nejistota zůstává.

- NBP začala rovněž častěji zmiňovat hranici 4,50+ PLN/EUR jako optimální úroveň pro zlotý, která bude podporovat rychlé hospodářské oživení. Mají intervence oporu v polských statistikách? Pohled na důležité makroekonomické proměnné jako je obchodní bilance či běžný účet platební bilance (obě přebytkové) potřebné argumenty pro intervence moc nenabízejí. Spotřebitelská inflace v Polsku se po celý loňský rok nacházela nad 2,5 % inflačním cílem NBP. V letošním roce inflace sice zpomalí, ale žádné drama to nebude. Rovněž je třeba zmínit, že Polsko bylo v letech 2014 až 2016 v deflaci a k intervencím tehdy RPP, ačkoliv ve zcela jiném personálním složení, nesáhla. Vysvětlení intervencí v závěru roku se tak nabízí spíše jinde, a to ve výsledku hospodaření NBP za rok 2020. Zjednodušeně čím slabší zlotý, tím vyšší zisk NBP a tím i větší podpora plynoucí do polského státního rozpočtu.

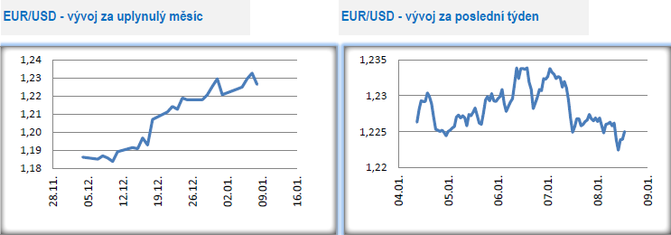

Vývoj EUR/USD

- Euro na úvod nového roku posílilo na nová maxima, když se ve středu obchodovalo až těsně pod hladinou 1,235 USD/EUR (nejsilnější hodnoty eura od dubna 2018). Euro se sice nadále pohybuje ve velmi silném apreciačním trendu směrem k hladině 1,25, avšak s každým jeho posílením se zároveň zvyšuje i pravděpodobnost jeho korekce na slabší hodnoty (v pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 1,225). Nadcházející týdny a pravděpodobně i větší část 1. čtvrtletí budou na EURUSD ve znamení rychlých změn a obchodování se bude odehrávat primárně v rozmezí 1,20 – 1,25 USD/EUR.

- Výhled na letošní rok zůstává nakloněn dalšímu oslabení dolaru. Důvody je nutné hledat ve velmi uvolněné měnové a fiskální politice v USA. Doplňovací volby do Senátu v americké Georgii a vítězství demokratických kandidátů navíc otevírají pro letošní rok prostor k dalším výrazným fiskálním stimulům v USA a schodek federálního rozpočtu v relaci k HDP by mohl činit až 10 %.

- Hospodářskou situaci v eurozóně na začátku nového roku je velmi obtížné hodnotit. Na jedné straně byla v tomto týdnu zveřejněna „stará“ čísla z loňského roku, která ukázala, že především situace ve výrobním sektoru byla nad očekávání dobrá (prosincový PMI ve výrobě či listopadové výsledky německého průmyslu). Na druhé straně vývoj v sektoru služeb byl o poznání horší (prosincový PMI ve službách či listopadové maloobchodní tržby). Aktuální vývoj přináší prodlužování a zpřísňovaní restriktivních opatření, což platí beze zbytku i pro největší evropskou ekonomiku Německo. A to se samozřejmě promítne i do poklesu ekonomické aktivity na začátku 1. čtvrtletí. Zároveň však na finančních trzích panuje až překvapivě optimistická nálada, což si lze vysvětlit tak, že trhy v podstatě ignorují aktuální vývoj a soustředí se primárně na budoucnost – horizont od 2. čtvrtletí dále.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz