Vývoj na devizovém trhu ve 14. týdnu (1.4.-5.4.2019)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v březnu poklesl na 47,3 z únorových 48,6 bodu

EZ - Spotřebitelská inflace v březnu zpomalila na 1,4 % r/r z únorových 1,5 % r/r

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 1,50 %

US - Index ISM v sektoru služeb v březnu poklesl na 56,1 z únorových 59,7 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce (únor), Spotřebitelská inflace (březen)

EZ - Zasedání Evropské centrální banky

US - Index spotřebitelských cen (březen)

US - Zápis z březnového zasedání Americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

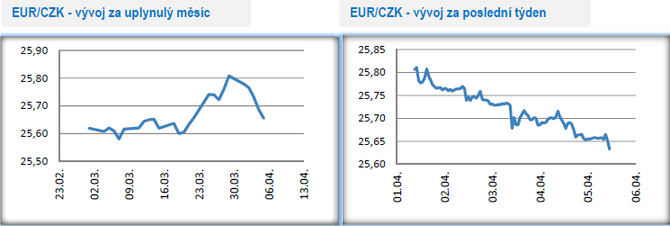

Vývoj EUR/CZK

- Koruna na začátku dubna vymazala ztráty z druhé poloviny března a z pondělních 25,80 CZK/EUR posílila o necelých 20 haléřů k hladině 25,60 CZK/EUR v pátek zkraje odpoledne.

- Domácímu zpracovatelskému průmyslu se v 1. čtvrtletí letošního roku nedařilo. Z tvrdých dat byla sice zatím zveřejněna jen lednová průmyslová výroba (- 1,3 % m/m a -1,1 % r/r), avšak vývoj indexu PMI a slabá čísla z německého průmyslu jednoznačně ukazují, že v únoru ani v březnu s žádným oživením počítat nelze. Ba spíše naopak. Březnový index PMI ve výrobním sektoru totiž poklesl na 47,3 bodu, což je nejslabší hodnota od konce roku 2012. Zároveň se jedná o čtvrtý měsíc v řadě, kdy se PMI nachází pod neutrální hladinou 50 bodů, což signalizuje pokles průmyslové aktivity. V březnu stál za snížením PMI v první řadě opět pokles nových průmyslových zakázek, a to především těch zahraničích (konkrétně v březnu exportní zakázky poklesly nejvíce od června 2009). Je stále více patrné, že se český průmysl vydává ve stopách Německa, odkud začala chodit slabší data již od poloviny loňského roku, a ta se navíc v průběhu času stále zhoršují. Bohužel v tomto kontextu platí to, co jsem zde již několikrát zdůrazňoval – český průmysl si může krátkodobě jít vlastní cestou nezávisle na vnějším prostředí, ale v dlouhodobém horizontu je determinován vývojem v zahraničí, a to primárně právě v Německu.

- Pod tlakem však nebyl v 1. čtvrtletí jen průmysl, ale i státní rozpočet. Časy, kdy byl státní rozpočet v 1. čtvrtletí a výsledně i za celý kalendářní rok v přebytku, s velkou pravděpodobností definitivně minuly. Za první tři měsíce letošního roku stát hospodařil se schodkem ve výši 9,3 mld. korun (naposledy byl přitom po 1. čtvrtletí státní rozpočet v červených číslech v roce 2012). To je oproti loňsku zhoršení o 25,5 mld. korun. Příjmová strana rozpočtu sice rostla, ale ne tak rychle jako výdaje. To je z velké části ovlivněno slabším výběrem DPH (i když konkrétně v březnu výběr celkem svižně rostl), což lze dát do souvislosti s o něco slabší spotřebou domácností v 1. čtvrtletí letošního roku. Naopak zvýšení platů ve veřejné sféře se odráží na vyšších výdajích. Pokud letos česká ekonomika výrazněji zpomalí, což s ohledem na hospodářský vývoj v Německu rozhodně nelze vyloučit, tak bude letos poměrně problematické udržet schodek státního rozpočtu na plánovaných 40 mld. korun.

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem si koruna v tomto týdnu polepšila zhruba o 20 haléřů, když se na začátku pátečního dopoledne obchodovalo kolem hladiny 25,80 CZK/USD.

- V tomto týdnu byla zveřejněna řada makroekonomických statistik. Maloobchodní tržby v únoru poklesly o 0,2 % m/m, což však bylo kompenzováno rychlejším růstem tržeb v lednu. Březnový index ISM ve výrobě vzrostl na 55,3 z únorových 54,2 bodu (výrazné zvýšení zaznamenal subindex ISM u zaměstnanosti). Objednávky zboží dlouhodobé spotřeby v únoru sice poklesly o 1,6 % m/m, což však bylo nad tržním odhadem. Březnový index ISM v sektoru služeb naopak zpomalil na 56,1 z únorových 59,7 bodu. Důležitá statistika z pracovního trhu za březen v podobě NFP bude zveřejněna až po psaní tohoto komentáře. V souhrnu lze říci, že statistiky z USA zatím signalizují poměrně solidní růst americké ekonomiky i pro 1. čtvrtletí letošního roku. Speciální kapitolou je poté jednání mezi USA a Čínou o nastavení obchodních podmínek – D. Trump oznámil, že během čtyř týdnů by mělo být dosaženo dohody, tak uvidíme.

Vývoj PLN/CZK

- Koruna posílila i vůči polskému zlotému, kde se v průběhu týdne dostávala hlouběji pod hranici 6 CZK/PLN (5,97 zkraje pátečního odpoledne).

- Klíčovou makroekonomickou událostí v Polsku bylo v tomto týdnu zasedání tamní centrální banky (NBP). Ta v souladu s předpoklady ponechala hlavní úrokové sazby beze změny, když hlavní sazba setrvává na úrovni 1,50 % již více jak čtyři roky. Postoj většiny členů NBP k nastavení měnové politiky zůstává i nadále konzistentní – sazby se letos rozhodně zvyšovat nebudou. NBP navíc očekává pozvolné zpomalování ekonomiky, což je s ohledem na silnou statistickou základnu z loňského roku a výrazné zpomalení ekonomiky eurozóny realistický předpoklad. Podle guvernéra A. Glapińského fiskální expanze současné vlády (tzv. Nowa Piątka PiS) nebude mít významnější dopad ani na HDP ani na spotřebitelskou inflaci. Faktem je, že se inflace na začátku letošního roku nacházela poměrně výrazně pod inflačním cílem NBP, který činí 2,5 %. V tuto chvíli je poměrně pravděpodobné, že inflace v průběhu letošního roku pozvolna poroste, avšak ne nad inflační cíl. Situace na pracovním trhu v kombinaci s expanzivní fiskální politikou sice začne generovat domácí inflační tlaky, které by však měla tlumit slabá ekonomické aktivita v eurozóně.

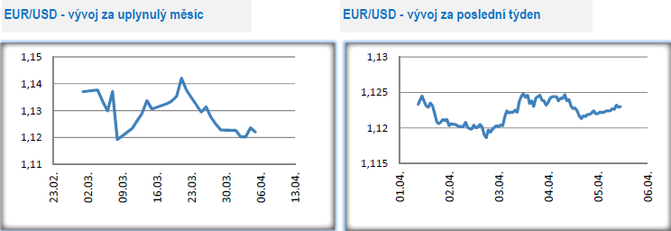

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,119 – 1,125 USD/EUR. Tento komentář je psán před pátečními daty z amerického pracovního trhu, které mohou kurzem ještě výrazněji zahýbat.

- V Německu finální verze kompozitního indexu PMI v březnu dále rozevřela pomyslné nůžky mezi solidní situací v sektoru služeb (55,4 bodu) a velmi slabou situací v průmyslu (44,1 bodu). Zatímco v sektoru služeb v březnu rostla podnikatelská aktivita, nové zakázky a rychle vznikala nová pracovní místa, tak ve zpracovatelském průmyslu byl vývoj přesně opačný, když klíčovým problémem exportně laděného německého průmyslu zůstává slabá zahraniční poptávka. Horší zahraniční poptávku velmi dobře ilustrují i v únoru velmi slabé nové průmyslové zakázky (-4,2 % m/m a - 8,4 % r/r). Negativní vývoj v německém průmyslu se samozřejmě odráží i do aktualizovaných prognóz HDP pro letošní rok. V tomto týdnu přední německé instituty významně snížily odhad růstu HDP pro letošek na 0,8 % z 1,9 % (prognóza z loňského podzimu) s varováním, že pokud dojde na tvrdý brexit, tak bude odhad ještě dále výrazně snížen.

- Situace kolem brexitu se navíc dále vyhrocuje, když i na začátku dubna pokračovala ve Velké Británii (VB) jednání a hlasování v tamním parlamentu, avšak bez konkrétních výsledků. Kvitovat lze alespoň to, že smlouva o brexitu začala být více diskutovaná s opozicí. VB měla původně opustit Evropskou unii (EU) k 29. březnu, což se nestalo. Jednání v tomto týdnu vyústila v to, že premiérka T. May žádá EU o odklad brexitu k 30. červnu. Klíčové datum je nyní 10. duben, na kdy je naplánován mimořádný summit EU, jehož hlavním tématem bude právě brexit. Stále více evropských politiků hovoří o zvyšující se šanci na brexit bez dohody (tzv. tvrdý brexit), s čímž však moc nekoresponduje aktuální kurz libry – ta se vůči euru i v tomto týdnu pohybovala v blízkosti 22měsíčních maxim.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz