Vývoj na devizovém trhu v 51. týdnu (17.12.-21.12.2018)

Klíčové události a ukazatele

CZ - Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na úrovni 1,75 %

DE - Index podnikatelského klimatu Ifo v prosinci poklesl na 101,0 z listopadových 102,0 bodu

PL - Maloobchodní tržby v listopadu vzrostly o 8,2 % r/r

US - Americká centrální banka (Fed) zvýšila hlavní úrokovou sazbu o 0,25 p.b. do rozmezí 2,25 - 2,50 %

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (prosinec), Index výrobní aktivity PMI (prosinec)

EZ - Index spotřebitelských cen (prosinec) - předběžný odhad

PL - Index výrobní aktivity PMI (prosinec)

US - Tvorba pracovních míst (NFP) a míra nezaměstnanosti (prosinec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

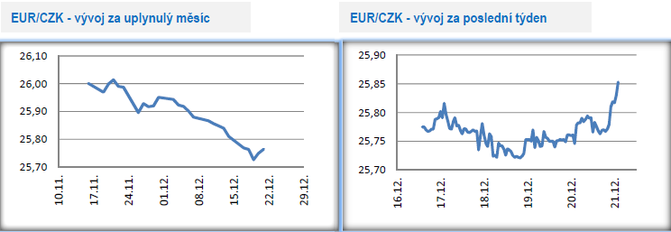

Vývoj EUR/CZK

- Koruna vůči euru v úvodu předvánočního týdne posílila a zamířila pod hladinu 25,80 CZK/EUR, kde se pohybovala až do pátečního rána. V pátek se však obchodování přesunulo zpět nad hladinu 25,80 CZK/EUR. V samotném závěru prosince nelze vyloučit, že koruna s ohledem na efekt konce roku ještě oslabí.

- Hlavní domácí makroekonomickou událostí bylo v tomto týdnu čtvrteční zasedání bankovní rady České národní banky (ČNB). ČNB podle předpokladu tentokráte úrokové sazby ponechala beze změny, když pro zvýšení sazeb hlasovali dva členové z celkem sedmičlenné rady. V letošním roce ČNB zvedla sazby celkem pětkrát v souhrnu o 1,25procentního bodu, což je v Evropě rarita. Většina evropských centrálních bank totiž se změnou měnověpolitických parametrů vyčkává na Evropskou centrální banku a do zvyšování sazeb se rozhodně nehrne. Velmi dobře je toto vidět ve středoevropském regionu a v rozdílném přístupu ČNB ve srovnání s maďarskou MNB a polskou NBP.

- Na čtvrteční tiskové konferenci guvernér J. Rusnok uvedl, že další zvýšení sazeb bude v příštím roce zřejmě nezbytné, avšak v pozvolnějším tempu než letos. Kolikrát v příštím roce bude ČNB sazby zvyšovat je nyní obtížné určit a může to být jak pouze jedno zvýšení o 0,25 p. b. (procentního bodu), tak i trojí zvýšení v souhrnu o 0,75 p. b. Základní scénář je následující: ČNB zvýší sazby ještě na únorovém zasedání, kdy bude mít k dispozici i novou makroekonomickou prognózu a následný vývoj sazeb se bude vyvíjet od kurzu koruny a vnějšího prostředí. Zjednodušeně lze říci, že čím slabší bude koruna oproti prognóze, tím větší prostor bude mít ČNB ke zvýšení sazeb, a to samé platí i naopak. Oproti letošku však mohou do rozhodování ČNB významněji promluvit vnější faktory, které v závěru letošního roku působí veskrze protiinflačně. Především cena ropy se momentálně pohybuje na výrazně slabších hodnotách oproti listopadové prognóze ČNB. O to bude zajímavější sledovat únorové zasedání ČNB./li>

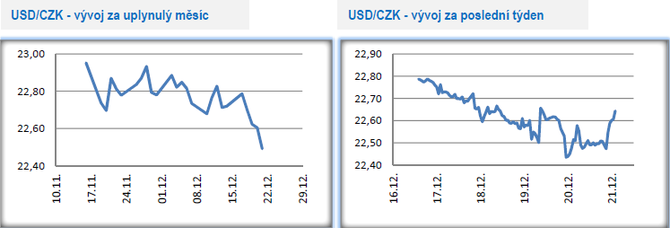

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu posilovala, když z pondělních 22,80 zamířila až k úrovni 22,40 CZK/USD ve čtvrtek dopoledne (téměř dvouměsíční maximum koruny). V pátek zkraje odpoledne se však koruna pohybovala na slabších úrovních, nad hladinou 22,60 CZK/USD. Tyto řádky jsou psány před pátečními odpoledními statistikami z USA.

- Klíčovou událostí na finančních trzích bylo v tomto týdnu zasedání Americké centrální banky (Fed). Fed ve středu večer podle předpokladu zvýšil hlavní úrokovou sazbu (Federal funds rate) o 0,25 p.b. (procentního bodu) do rozmezí 2,25 – 2,50 %. Na základě tzv. mediánového odhadu z prosincové prognózy vychází, že by měl Fed v příštím roce zvyšovat sazby dvakrát o 0,50 p.b. oproti trojímu zvýšení sazeb o 0,75 p.b., které vycházelo ze zářijové prognózy. Jedná se však jen o odhady a na to jaká bude skutečnost si budeme muset počkat až do příštího roku. V prosincové prognóze Fed rovněž mírně zhoršil výhled na hospodářský růst pro rok 2019 (2,3 % oproti zářijovým 2,5 %), jádrovou inflaci vyjádřenou deflátorem osobní spotřeby (2,0 % oproti zářijovým 2,1 %) a výsledně i neutrální úrokovou sazbu pro federal funds rate na 2,9 % ze zářijových 3,1 %. Projev J. Powella na tiskové konferenci vyzněl v lehce jestřábím duchu.

Vývoj PLN/CZK

- Obchodování na měnovém páru koruny s polským zlotým v tomto týdnu probíhalo těsně nad hranicí 6 CZK/PLN a je poměrně pravděpodobné, že k žádným významnějším změnám kurzu nedojde ani v samotném závěru letošního roku.

- Tento týden byl bohatý na statistiky z polské ekonomiky. V Polsku jsou tvrdá data z reálné ekonomiky zveřejňována dříve než v případě ČR a mohou tak sloužit jako zajímavý předstihový indikátor i pro ČR. Konkrétně lze polské statistiky z listopadu označit za až překvapivě dobré. Průmyslová produkce vzrostla meziročně o velmi slušných 4,7 %, maloobchodní tržby přidaly 8,2 %, míra nezaměstnanosti setrvala na 5,7 % a průměrný růst mezd v soukromé sféře zrychlil na 7,7 %. V kombinaci s říjnovými statistikami tak lze říci, že silný růst ekonomiky v Polsku pokračoval i v závěru letošního roku a významnějšího zpomalení HDP Polsko čeká teprve v příštím roce.

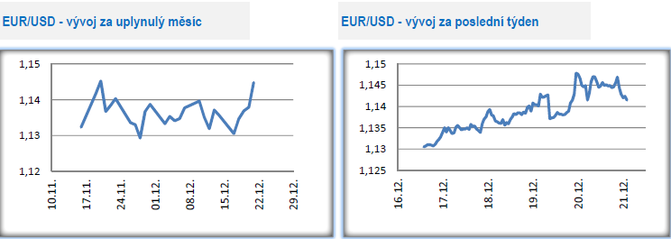

Vývoj EUR/USD

- Na hlavním měnovém páru se dařilo euru, které se z pondělních 1,13 posunulo až na čtvrtečních 1,148 USD/EUR (pětitýdenní maximum společné evropské měny). V pátek zkraje odpoledne se však společná evropská měna pohybovala na slabších hodnotách těsně na 1,14 USD/EUR. Tyto řádky jsou psány před pátečními odpoledními statistikami z USA.

- Zvyšující se obavy německých podniků v úterý potvrdil prosincový index Ifo, když podniky oproti listopadu hůře hodnotily jak svoji současnou situaci, tak se zhoršila i jejich očekávání ohledně budoucího ekonomického vývoje. Nejvýrazněji konkrétně poklesla nálada mezi podniky ve zpracovatelském průmyslu, když jejich očekávání sklouzla poprvé od května 2016 do záporných hodnot. Zhoršený sentiment je zřejmý i u podniků působících ve službách a obchodu, zatímco ve stavebnictví se nálada mezi firmami pohybuje i nadále na velmi silných hodnotách.

- Pozitivní zprávou pro euro byla ve středu informace, že Evropská komise dosáhla dohody s Itálii ohledně rozpočtu pro rok 2019 a nebude tak nutné spouštět disciplinární proceduru pro porušení rozpočtových pravidel. Plánovaný italský deficit v rámci dohody dosáhne 2,04 % HDP. Zajímavé bude sledovat, jak se Evropská komise postaví k francouzskému návrhu schodku státního rozpočtu na rok 2019, který by mohl činit až 3,2 % k HDP. Z dlouhodobého pohledu se však nic nemění, když ani jedna ze zemí není schopna i při déletrvajícím oživení ekonomiky hospodařit s alespoň vyrovnaným rozpočtem. Jakékoliv kroky směrem ke stabilizaci veřejných financí navíc nejsou politicky průchodné. Na obranu obou zemí je však nutné zmínit, že to není výhradou jen evropských zemí, ale podobně jsou na tom i USA.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz