Ropný trh a břidlicová revoluce: The Show Must Go On (Druhá část)

Přinášíme Vám další díl trojdílného analytického seriálu “Ropný trh a břidlicová revoluce” mapujícího americký břidlicový boom, který v posledních letech obrátil globální ropný trh vzhůru nohama. To, jak zásadním způsobem břidlicová revoluce proměnila americký ropný sektor a ekonomiku, jsme nastínili již v prvním díle. O nic méně významný však nebyl ani dopad břidlicového boomu na ropný trh ve světě.

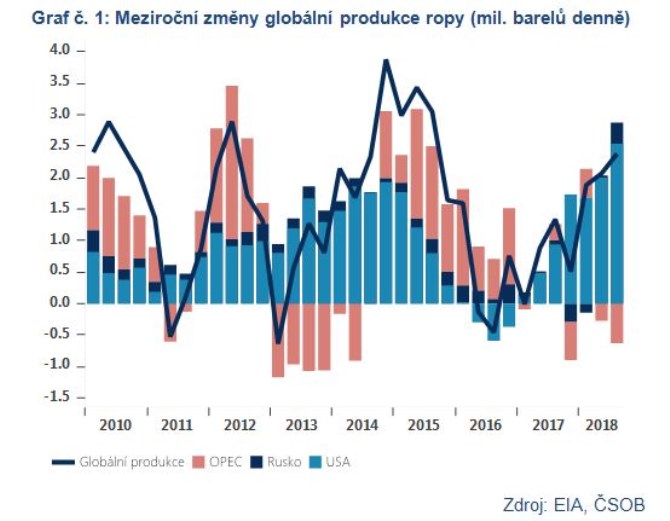

Nárůst těžby ropy v rámci první vlny břidlicové revoluce byl natolik mohutný, že jen mezi léty 2010-2014 byly Spojené státy zodpovědné za více než 65 % přírůstku globální těžby ropy a kapalných paliv (graf č. 1). Ten v konkrétních číslech představuje 5,5 mil. barelů denně, z čehož 3,9 mil. barelů denně tvoří surová ropa.

Dopad růstu americké produkce na tržní bilanci tlumil v tomto období především pokles těžby z Libye v důsledku občanské války (z 1,6 až na 0,5 mil. barelů denně) a Íránů v důsledku mezinárodních sankcí (z 3,7 až na 2,7 mil. barelů denně). Navíc, Saúdská Arábie – de facto lídr kartelu OPEC – nebyla ochotna tyto výpadky plně “akomodovat” s cílem udržet trh napjatý. Na druhou stranu, americká expanze soustavně překonávala i ty nejoptimističtější předpovědi, a tak v polovině roku 2014 nakonec dopomohla vyrovnat bilanci nabídky a poptávky na trhu.

A nejen to, právě růst americké produkce totiž pomohl odstartovat následný kolaps cen ropy, který započal v červnu 2014, kdy se cena ropy obchodovala za 115 USD/barel, a pokračoval až do ledna 2016, kdy cena poklesla až pod 30 USD/barel.

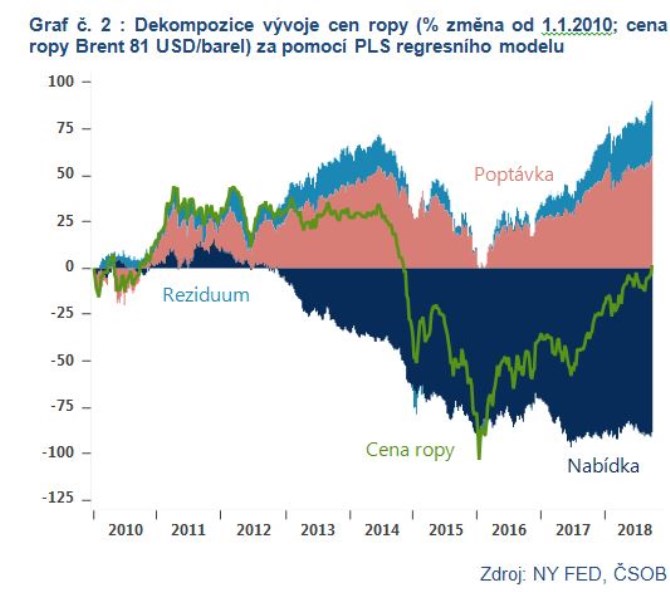

Pro globální ropný trh totiž růst těžby ze Spojených států představoval významný pozitivní nabídkový šok. Ten byl ve zmíněných letech navíc umocněn slábnoucí dynamikou růstu světové ekonomiky, tj. negativním poptávkovým šokem, jak ukazuje historická dekompozice jednotlivých šoků na grafu č. 2.

Prudký propad cen ropy předznamenal problémy pro státy silně závislé na exportech ropy, zvláště pak ty bez dostatečných finančních zdrojů na krytí výpadků ropných příjmů. Třebaže v tomto období nenastaly podobně zásadní politické zlomy jako při dřívějších epizodách poklesů cen ropy (Íránská revoluce v roce 1979 či kolaps SSSR v 80. letech 20. století), mnohé země byly nuceny k historicky bezprecedentním reformním krokům, jako např. zavedení daně z přidané hodnoty nebo omezení dotací na spotřebu pohonných hmot. Saúdská Arábie pak kupříkladu přišla s plánem primární veřejné nabídky akcií (IPO) státního ropného gigantu Saudi Aramco a později i megalomanským projektem transformace celé ekonomiky s odhadovanými náklady v řádu stovek miliard dolarů (Saudi Vision 2030).

Pokles cen ropy dopadl citelně i na samotné americké těžaře ropy, kteří byli po většinu vlastní existence zvyklí na pohodlí vysokých cen ropy. Ti se tak nejenže stali do značné míry obětí vlastního úspěchu, ale i terčem kartelu OPEC. Ten totiž začal v listopadu 2014 implementovat strategii nemilosrdného „vyhladovění“ amerických těžařů. Jejím cílem bylo tyto producenty, jejichž mezní náklady na těžbu byly výrazně nad průměrem kartelu OPEC, a kteří v očích kartelu přežívali pouze díky vysokým cenám ropy, z trhu vytlačit.

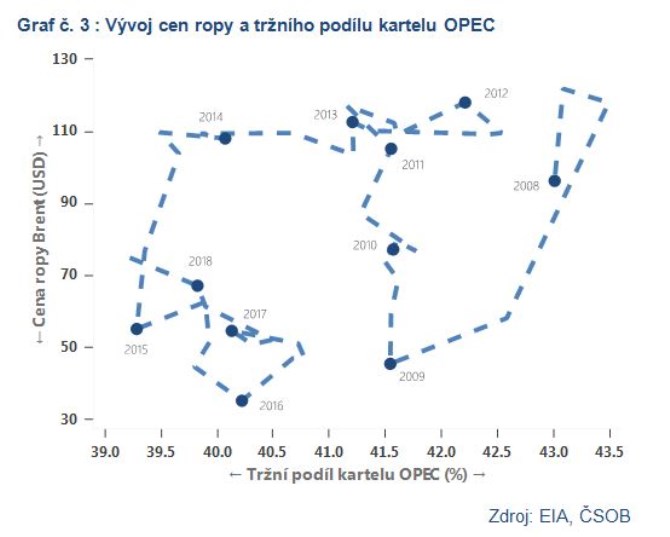

V situaci nadbytku ropy na světových trzích tak kartel dále zvýšil její nabídku, což ještě více prohloubilo propad cen. Tato strategie přitom reflektovala historické dilema kartelu OPEC, respektive Saúdské Arábie, která trvale alternuje mezi dvěma (operačními) cíli – tržním podílem a cenou ropy. Saúdové si byli vědomi, že v důsledků americké expanze přicházejí o nemalý tržní podíl, který klesl ze 43 % v roce 2008 na 39 % v roce 2014 (graf č. 3). V paměti Saúdů navíc rezonovala zkušenost z 80. let, kdy země prudce snížila produkci v reakci na propad cen, aby na konci této epizody zjistila, že přišla o dlouhodobé klienty a její tržní podíl klesl z 15 % v roce 1976 až na 6 % v roce 1985.

Jak přežít krizová léta, aneb start-stop model v praxi

V tento moment se však ukázala až nečekaně vysoká odolnost amerických těžařů v prostředí nízkých cen ropy. Ti nejenže nakonec nebyli z trhu vytlačeni, ale naopak se stali výrazně efektivnějšími a jejich model paradoxně i udržitelnější. Jak je to možné?

V prvé řadě totiž američtí producenti začali ve velkém osekávat náklady (nejen) na těžbu. Třebaže z počátku nebyli díky zajišťovacím operacím pod masivním tlakem nižších cen ropy, jen mezi lety 2014-2016 poklesly kapitálové výdaje o 70 %, provozní náklady o polovinu a celé odvětví opustilo na 200 tis. pracovníků. Změnil se i charakter financování produkce. Standardní bankovní úvěry totiž byly poskytovány oproti kolaterálu, který tvořily nevytěžené zásoby ropy, jejichž valuace se díky kolapsu cen výrazně zhoršila. Z tohoto důvodu tak dluhovou formu začalo ve větší míře doplňovat i financování pomocí soukromého kapitálu (private equity), jenž má typicky rizikovější profil.

Ačkoli mezi roky 2015-2017 muselo v celých Spojených státech vyhlásit bankrot dle odhadů přibližně 100 těžařů (konvenční i nekonvenční produkce ropy a zemního plynu), odchod společností z trhu nebyl – i přes jejich významné zadlužení – nikterak masivní. K čemu naopak došlo, byla jistá forma konsolidace sektoru, tj. fúze těžařských firem a odchod producentů s nejvyššími mezními náklady na těžbu.

Kromě snižování nákladů pak producenti břidlicové ropy pokračovali především ve zvyšování produktivity. Přestože tak počet aktivních vrtných souprav (tradičně považován za předstihový indikátor budoucí produkce) klesl mezi roky 2014-2016 o 80 %, produkce surové ropy poklesla za stejné období pouze o 12 %, jak ukazuje graf č. 4.

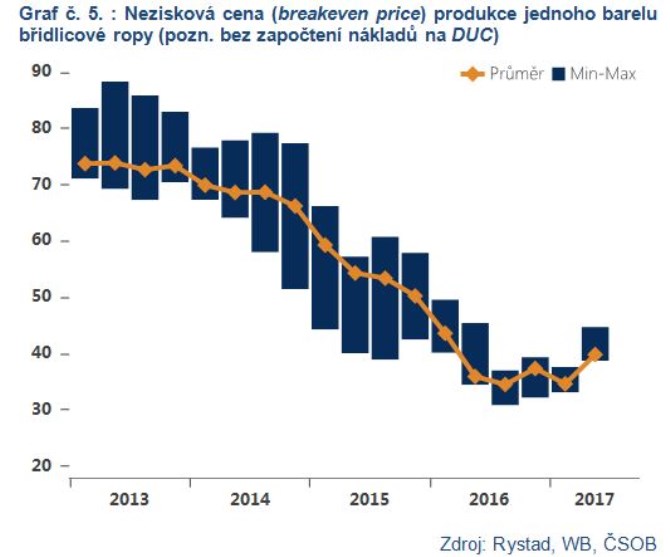

To vše nakonec přispělo k razantnímu snížení tzv. neziskové ceny těžby břidlicové ropy (breakeven price), která se i v situaci nižších cen ropy dostala na profitabilní úroveň, tj. pod světovou cenu ropy. Jen mezi lety 2013-2016 tak nezisková cena klesla téměř o 50 %, z více než 70 až pod 40 USD/barel (graf č. 5).

Tento pozoruhodný posun přitom lépe než cokoli jiného demonstruje unikátní charakter těžby břidlicové ropy. Ta totiž představuje extrémně flexibilní model, jehož prodleva mezi změnou cen ropy a aktivací vrtné soupravy (4-5 měsíců), kompletaci vrtu (1-2 měsíce) a počátkem těžby (1-3 měsíce) je neporovnatelná s konvenční těžbou. V případě té se totiž tento proces nepočítá v řádech měsíců, nýbrž let, v případě hlubinné podmořské těžby pak dokonce až deseti let.

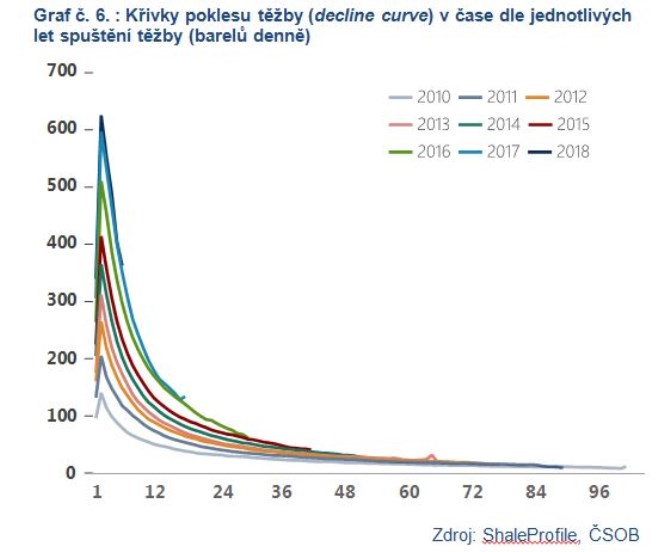

Specifikum těžby břidlicové ropy představuje taktéž její velmi rychlý přirozený pokles. Zatímco konvenční těžba, např. v Severním moři nebo Mexickém zálivu, počítá s poklesem těžby přibližně 4-5 % za rok, těžba břidlicové ropy klesá již v prvním roce o 50-70 %, přičemž vrcholu dosahuje ve druhém měsíci. Toto byl a koneckonců stále je hlavní argument kritiků, kteří považují břidlicový boom za neudržitelné Ponziho schéma, neboť pro zachování konstantní produkce je potřeba otevírat stále nové ropné vrty. Co se ale právě v krizových letech ukázalo, je pozoruhodná schopnost zvyšovat tzv. prvotní produkci (initial production rate), jež od roku 2010 vzrostla více než šestinásobně (graf č. 6). Třebaže ne podobně razantně, těžbu se navíc daří navyšovat i v dalších fázích životního cyklu ropného vrtu.

Právě krizová léta 2015-2016 tak ilustrovala a vlastně i potvrdila, k jakému strukturálnímu posunu došlo na ropném trhu. Poprvé v historii je totiž na trhu dostupný tzv. start-stop model, který velmi briskně – v řádů měsíců, oproti tradičním letům – reaguje na cenový vývoj.

Jinými slovy, v důsledku břidlicové revoluce se nabídka ropy stala elastičtější, tj. citlivější na pohyb ceny. Přestože podobně prudká expanze těžby není v historii až tak unikátní, právě charakter těžby břidlicové ropy je důvodem, proč lze mluvit o opravdové revoluci, srovnatelné se vznikem kartelu OPEC v roce 1960. Nakonec, svědčí o tom i rozšíření hypotézy „lower for longer“, jež předpokládá, že břidlicový boom přinese dlouhodobě nižší ceny ropy a z USA učiní tzv. mezního producenta, jenž zastropuje růst cen.

Více k tomuto tématu v příštím díle. V tom aktuálním si ale ještě můžete přečíst, kdy a za jakých okolností nastala druhá břidlicová revoluce, a proč je větší a silnější než ta první. Celou analýzu si můžete zdarma stáhnout ZDE.

Autorem textu je Dominik Rusinko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz