Moderní investování: platí stále „můj dům, můj hrad“?

Je známo, že jako investoři hledáme vždy investici s nejlepším poměrem rizika a výnosu v čase. Zajímá nás tedy hlavně odpověď na tři otázky:

• kolik investice stojí

• jak rychle se vrátí

• jaké je riziko

V případě třetího bodu platí - pokud nejsme typově „střelci“ a nebaví nás hry, ať už jim říkáme „gambling“ nebo spekulativní investice - že hledáme bezrizikové investice. Každého v takový moment napadne nemovitost. Můžeme ji ale opravdu za bezrizikovou považovat?

Zaplacená nemovitost je úsporou, kterou lze využít ve stáří, ať už tím, že senioři nemusí z důchodu platit nájem, nebo nemovitost prodají a pořídí si novou a levnější. Zbytek peněz potom použijí jako finanční polštář, který zajistí důstojnou kvalitu života i po výpadku příjmu.

Investování do nemovitosti je tedy u tohoto typu investora spojeno s představou výdělku v podobě neplacení nájmu, inkasa z nájmu pronajímatele, anebo s jednorázovým příjmem z prodeje.

Už ne tak často investor v době rozhodování zvažuje rizika své investice do nemovitosti. Jaká tedy jsou? Prvním jsou cenové výkyvy, kterým se ani nemovitosti nevyhnou. Poslední výrazný propad cen nemovitostí – v řádu desítek procent - v USA navíc odstartoval hospodářskou krizi z let 2008/09.

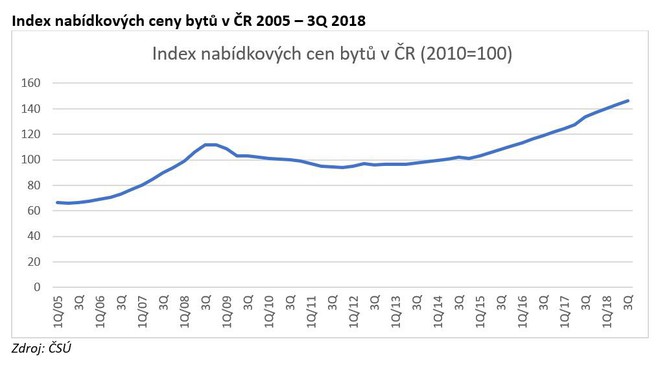

Podívejme se na graf, který zobrazuje vývoj indexu nabídkových cen bytů v ČR.

Kateřina Jandová

Vystudovala právo na Masarykově univerzitě v Brně. Ve vedoucích pozicích působí přes 14 let, v oblasti financí se pak pohybuje od roku 2008. Přes 7 let se zabývala oblastí compliance ve společnosti Grant Capital a.s., která na trhu působí jako investiční zprostředkovatelská společnost. Od roku 2016 je pak zodpovědná za vedení společnosti Quaentas s.r.o., která podniká na kapitálovém trhu.

Quaentas s.r.o.

Quaentas s.r.o. je česká společnost zaměřená na podnikání na kapitálovém trhu. Zabývá se poskytováním investičních služeb, administrativní a technickou podporou pro oblast investičních nástrojů.

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz