Sdružení bez právní subjektivity, respektive společnost a nový režim DPH

Starý režim

Novela zákona o DPH upravila režim uplatňování DPH u sdružení bez právní subjektivity („sdružení“) respektive společnosti (podle terminologie nového občanského zákoníku - NOZ). Dříve nebyla vzájemná plnění poskytovaná mezi jednotlivými členy společnosti z pohledu DPH předmětem DPH. Za společnost plnil povinnosti a uplatňoval práva vyplývající ze zákona o DPH pověřený člen, který zároveň obvykle vedl účetnictví a oddělenou evidenci pro účely DPH. Tento svým způsobem specifický režim byl ze zákona o DPH odstraněn novelou platnou od 1. 7. 2017. Podle přechodných ustanovení však mohou společníci společnosti postupovat podle úpravy platné do 30. 6. 2017 až do konce roku 2018.

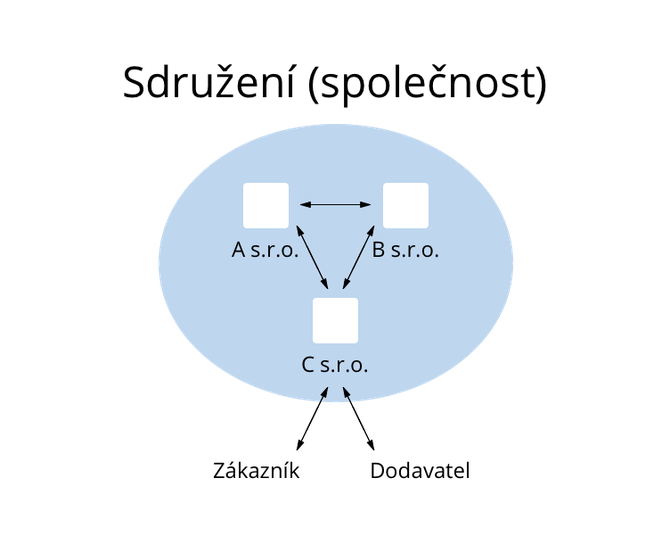

Pro názornost ukážeme na obrázku:

Člen C je pověřeným členem, který za společnost vede oddělenou evidenci pro účely DPH, uplatňuje nárok na odpočet ze vstupů použitých pro činnost společnosti a daň na výstupu za plnění uskutečněná společnosti. Plnění v rámci sdružení nebyly podle úpravy platné do 30. 6. 2017 předmětem DPH.

Nový režim

Od 1. 7. 2017 (resp. od 1. 1. 2019 u společností existujících již před 1. 7. 2017) je uplatňování DPH u společnosti založeno na samostatném působení každého společníka společnosti. To znamená, že směrem k zákazníkovi společnosti, může plnění fakturovat každý společník dle svého dohodnutého podílu, nebo i nadále mnohou vystupovat vůči zákazníkovi prostřednictvím jednoho společníka. Ve druhém případě však musí dojít k vyrovnání mezi jednotlivými společníky, které se již bude považovat za předmět DPH.

Je nový režim v souladu s obecnými ustanoveními zákona o DPH? Věřme, že ano

Chtěl jsem nyní napsat, že se takto děje podle nových ustanovení zákona o DPH, ale žádná taková nová ustanovení nejsou. Ke změně došlo tak, že byly odstraněny ty ustanovení, které starý režim v zákoně upravovaly. V tomto směru si nemohu odpustit poznámku, že obecná ustanovení zákona o DPH se v definici toho, co se rozumí zdanitelným plněním, vůbec nezměnila. Podle obecných ustanovení zákona je zdanitelným plněním dodání zboží (služeb) za úplatu osobou povinou k dani, samostatně uskutečňující ekonomické činnosti. V daném případě je plnění poskytnuto nikoliv za úplatu a nikoliv samostatně.

Důvodová zpráva říká: „Nové podmínky tak budou postaveny na samostatném (individuálním) působení každého společníka (člena) společnosti a budou v souladu s obecnými principy DPH. Nově tedy společník společnosti (dříve účastník sdružení) bude postupovat podle obecných ustanovení zákona o DPH.“

Cílem této informace není rozbor, zda je nový postup opravdu v souladu se směrnicí o DPH a s obecnými ustanoveními zákona. Pokud budete mít zájem, pošleme vám podrobnější rekapitulaci nového postupu emailem.

Společnost podle Nového občanského zákoníku

Pro pochopení situace je nutné zrekapitulovat ustanovení NOZ o společnosti. Podstatou společnosti je závazek několik osob sdružit se za společným účelem:

- činnosti

- věci

Pro vklad majetku (věci) společníkem do společnosti se použije předmětné ustanovení NOZ o koupi. Pokud se vkládá věc za účelem ji užívat, použijí se přiměřená ustanovení o nájmu, pokud se vkládá právo věc používat (využívat), použije se přiměřené ustanovení o pachtu.

Z hlediska DPH je nutné sledovat způsob vložení majetku / věci do společnosti a vyhodnotit případné daňové konsekvence.

GFŘ zveřejnilo informaci k uplatňování DPH u společností

Z informace GFŘ vyplývá, jak mají obchodní korporace a především ty stavební, které zakládaly společnosti nejčastěji, konkrétně postupovat v jednotlivých situacích.

Smlouvy o společnosti jsou často využívány obchodními korporace ze stavebnictví ke společné účasti na výběrových řízeních nebo při společné účasti na stavebních zakázkách. Tyto obchodní korporace zakládaly společnosti k účelu, aby společně předložily nabídku do výběrového řízení. Na dodání stavební zakázky se pak podílel každý člen samostatně. Zákazníkovi vystavovali souhrnné faktury prostřednictvím určeného vedoucího člena společnosti a následně mezi nimi proběhlo vyrovnání. Dle nového režimu se budou muset společníci při vzájemném vypořádaní zabývat i uplatněním správného režimu DPH, zejména režimu přenesení daňové povinnosti při stavebně montážních pracích.

Co z toho plyne?

Určitě to, že systém výběru daně z přidané hodnoty zase komplikuje a zdražuje podnikatelům jejich podnikání. Kdybych mohl státům Evropské unie něco doporučit, tak by to bylo DPH zrušit a zpět zavést systém daně z obratu, který u nás dříve fungoval a který funguje například v USA. Možná je plošné zavedení tuzemského „reverse charge“ cestou k tomuto cíli.

Ivan Fučík

Všechny newslettery společnosti Fučík a partneři

Ing. Ivan Fučík

Auditor, daňový poradce, partner

Ivan se zaměřuje na mezinárodní daňové plánování a uplatnění smluv o zamezení dvojího zdanění včetně transakčního poradenství. Podílí se také na různorodých auditorských projektech či zajištění likvidací společností.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Okénko daně:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz