Potenciál stříbra je podceňován

Jak všichni víme, po staletí lidé využívali jako prostředek směny a uchovatele hodnoty dva vzácné, a tím pádem i drahé kovy, zlato a stříbro. Zlatu jsem se věnoval v mém minulém článku "Zlato ve 3. kvartále 2012 a výhled do budoucna". Dnes se budu věnovat druhému komoditnímu penízku, stříbru.

Historicky byl poměr cen zlata a stříbra až do konce 19. století 1:17 (v zemské kůře je množstevní poměr asi 1:15), co znamená, ža za 17 oz (trojských uncí) stříbra jste si mohli koupit 1 oz zlata. Dnes se poměr pohybuje někde kolem 1:55, co znamená, že stříbro je z delšího historického hlediska podhodnoceno, i když nadzemní zásoby stříbra jsou nižší než zlata. Detailněji si poměr zásob ukážeme dále v grafu č. 4.

Mnoho lidí netuší, že český stříbrný "TOLAR" o váze 1 oz je s největší pravděpodobností prapůvodce dnešního US "DOLARU". Podobnost slov je více než zřejmá. Podobně jako s dolarem to vypadá i s jinými známými měnami, kde například libra, marka nebo gulden jsou také původně váhovými jednotkami stříbra nebo zlata. EURo je váhová jednotka ničeho a tak to s ním i vypadá.

V současnosti máme 3 základní oblasti využití stříbra, a to pro:

1. Průmysl

2. Investice (peníze)

3. Šperkařství a dekorace

A právě průmysl byl až donedávna hlavním tahounem poptávky po stříbře. To se však od druhé poloviny minulého desetiletí začalo postupně měnit.

Této změny si zřejmě nevšimlo mnoho ekonomických a finančních expertů a analytiků, protože hlavně ti z bank a investičních fondů už několik let říkají, že poptávka po stříbře na základě poklesu průmyslové výroby ve světě klesá a bude klesat a v podstatě tady máme přebytky v nabídkovo-poptávkové bilanci stříbra.

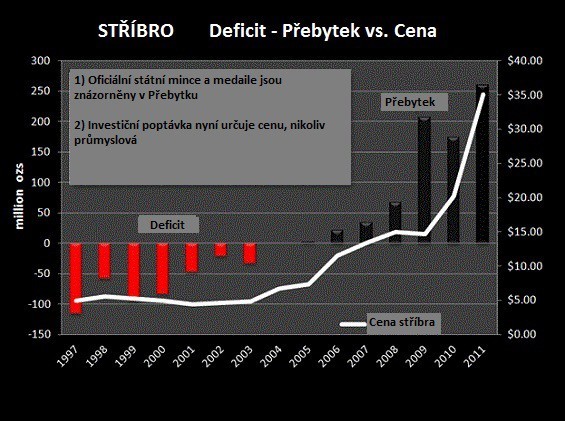

Graf č.1

Zdroj: Silver Institute & Kitco.com

Jak můžete vidět v grafu č.1, přebytky stříbra začínají od roku 2005. Co se to však děje s cenou stříbra? Cena neustále roste a čím větší přebytky jsou, tím vyšší je cena. Jak je to možné? Kde soudruzi analytici z bank udělali chybu?

Odpověď je velice jednoduchá. Zapomněli úplně na investiční (peněžní) využití stříbra. Peněžní, myslíme monetární využití, jako uchovatele hodnoty a ne prostředek směny (i když stříbrné mince se používaly skoro do konce 60-tých let minulého století v Mexiku a USA).

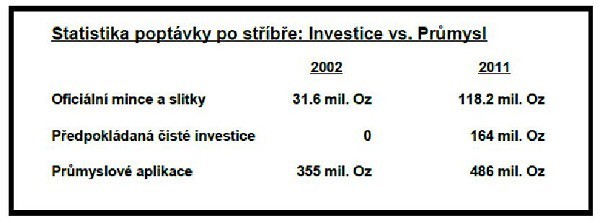

Nárůst peněžního, nebo-li investičního využití můžete vidět v následující tabulce:

Další graf nám detailněji ukazuje jak od roku 2002 neustále roste investiční využití stříbra, přičemž v roce 2011 tvoří investiční stříbro už 58% množství stříbra využívaného v průmyslu. Vidíme, že množství stříbra pro průmysl je v podstatě od roku 2007 konstantní (výjimka je rok 2009), a protože rostou hlavně investice do stříbra, celková poptávka nám roste také.

Graf č.2

V přístím roce asi zaznamenáme mírný pokles průmyslového využití stříbra, ale investiční poptávka to zcela určitě vynahradí a věříme, že i převýší a celková poptávka po stříbře v roce 2013 vysoce přesáhne 1,1 miliardu oz.

Teď se podíváme na stranu nabídky. Těžba stříbra byla v roce 2011 přibližně 761,6 mil. oz, co tvoří asi 75% celkové poptávky. V dalším grafu Vám ukážeme, jak klesá výtěžnost rudy u 6 největších těžařů stříbra na světě.

Graf č.3

Zdroj: výroční zprávy 6 těžařských společností

S poklesem výtěžnosti, neustále zhoršujícímu se přístupu k lokalitám bohatým na stříbrnou rudu a také s nárůstem cen těžebního zařízení se náklady na těžbu každým rokem zvyšují. Je to podobné jako u ropy nebo zemního plynu. Z pohledu rentability a ziskovosti/ztrátovosti těžby stříbra je asi zřejmé, že když prodejní ceny spadnou pod ceny nákladové, těžba se omezí nebo zastaví a omezí se tím nabídka, která je mimochodem už teď nedostatečná.

Jaká je průměrná celosvětová nákladová cena stříbra na 1 oz je velice těžko spočítatelné, ale například podle údajů z výročních zpráv 4 těžařských společností (Fresnillo, Hecla, Revett minerals a US Silver) byla průměrná nákladová cena 1 oz stříbra v roce 2010 přibližně 17 USD. V roce 2011 to už bylo 23 USD/oz. V letošním roce bude jednotková nákladová cena stříbra jěště vyšší, možná kolem 28 USD/oz.

V současnosti se spot prodejní cena stříbra pohybuje kolem 33 USD/oz, co je pro těžaře jěště přijatelná cena. Protože však počítáme se zvysující se inflací i v přístím roce, nákladová cena stříbra se může klidně přehupnout přes 30 USD/oz. Jak si v této tržní situaci můžou například experti a analytici Goldman Sachs myslet, že cena stříbra bude v roce 2013 při nezměnené nabídce a poptávce padat, tak to tedy nechápu.

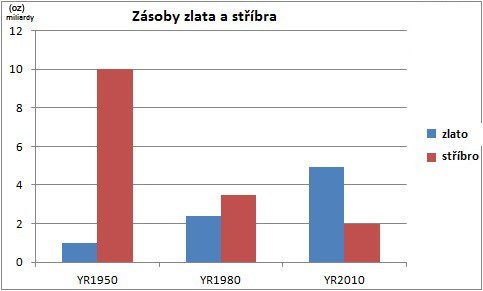

Jasné, vždyť tady máme veliké nadzemní zásoby stříbra v sejfech a skladech bank a jiných institucí a když nebude těžba postačovat na uspokojení poptávky, tak využijeme tyto zásoby. Podívejme se, jak si stojíme v současnosti s nadzemními zásobami stříbra a porovnejme si je i se zásobami zlata.

Graf č.4

Zdroj: contrarian-investor.com

Vidíme, že s nadzemními zásobami stříbra si stojíme dost bídně. Za 60 let (od r. 1950 do r. 2010) se nám ztenčily zásoby o 8 miliard oz. A to jěšte v r. 2011, ale i v letošním roce, se bude muset vykrývat poptávka po stříbře z nadzemních zásob.

Takže teď máme v nadzemních zásobách kolem 1,5 mld. oz uncí, co při poptávce kolem 1 mld. uncí ročně a stagnující těžbě není vůbec indikátor propadu ceny stříbra do budoucna. Může tedy za těchto okolností cena stříbra klesat?

Závěr:

V důsledku vlekoucí se ekonomické a finanční krize a postupné ztrátě důvery lidí v zázračnou moc centrálních bankéřů a politiků ovlivňovat a řídit ekonomiku jak se jim zlíbí, začínají mít komoditní peníze (zlato a stříbro) stále větší význam jako bezpečný přístav, jako pojistka vůči rostoucí inflaci a celkově i jako zabezpečení majetku vůči potenciálnímu kolapsu nekrytých měn typu USD, EUR nebo CZK.

Na stříbro se doteď nahlíželo hlavně jako na průmyslový kov, co se teď mění a stříbro opět nabírá na důležitosti jako ochranná investice a monetární podkladové aktivum.

Plně sdílíme nový náhled na stříbro a doporučujeme jeho pořízení jako pojistky pro případ vysoké inflace nebo finanční krize. Stříbro má vykročeno na nejvyšší pozice v rankingu investičních aktiv, které budou zhodnocovat vůči znehodnocujícím FIAT měnám ze středně až dlouhodobého horizontu a je velice pravděpodobné, že pokud se nepřestane zachraňovat ekonomika USA a Evropy tištěním dalších nekrytých peněz, tak cena stříbra může klidně do 5 let atakovat hranici 100 USD/oz.

Ing. Rastislav Trecák

vystudoval Univerzitu Mateja Bela v Banské Bystrici. Po škole pracoval jako obchodní manažer v petrolejářské branži a mimo jiné zabezpečoval i finanční hedging ropných produktů. Od roku 2010 začal působit jako poradce a zprostředkovatel služeb spojených s finančním zabezpečením fyzických obchodů s komoditami a od roku 2012, kdy založil společnost G&S Solutions, se věnuje informačně-edukační činnosti v oblasti monetárně-makroekonomické. Z pohledu svobodné liberální ekonomie vysvětluje principy fungování současného globálního finančně-ekonomického systému a doporučuje řešení ochrany proti mnoha negativním vlivům systému na občany.

![]() Chráníme Vaši finanční svobodu

Chráníme Vaši finanční svobodu

G&S Solutions je mladá obchodní společnost poskytující informačně-obchodní služby založené primárně na informování svých klientů z pohledu svobodné ekonomie a sekundárně na prodeji v současnosti ideálních investičních aktiv, zlata a stříbra.

Finanční poradci, banky nebo investiční fondy mnohdy zamlčují nebo vysvětlují příčiny současného problému pouze v zanedbatelné míře, proto se společnost G&S Solutions zaměřuje na:

- informování svých klientů, vysvětlování a navrhování řešení ochrany před současnou nejistou finanční a ekonomickou situací,

- zabezpečení on-line informování o aktuálním vývoji a trendech globální a lokální ekonomické situace prostřednictvím moderních audiovizuálních nástrojů (webináře, virální videa, výuková videa, atd.),

- napomáhání prohlubování relevantních znalostí současného finančního systému a tím ochranu finanční svobody svých klientů do budoucna prostřednictvím seminářů, přednášek a debat s významnými ekonomickými experty z České republiky, ale i ze zahraničí.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz