Atlantik AM - souhrn dluhopisy 39.týden

![]() Nejistý výhled růstu nahrává dalším ziskům na dluhopisech

Nejistý výhled růstu nahrává dalším ziskům na dluhopisech

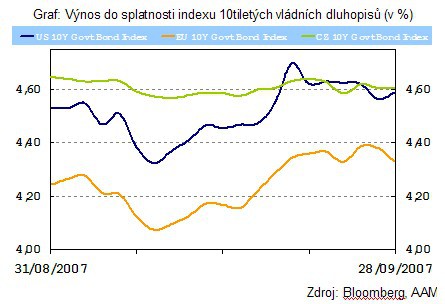

Ani minulý týden příliš neosvětli budoucí vývoj ve Spojených státech, jejichž vliv na celosvětové dění je dnes více než patrný. Z koncem měsíce skončilo také třetí čtvrtletí, během kterého zaznamenaly americké vládní dluhopisy nejsilnější růst od konce září 2002.

Propad cen na realitním trhu ohrožuje spotřebu domácností, čímž se jen zvyšuje pravděpodobnost, že se ekonomika USA může dostat do recese. Manažer největšího dluhopisového fondu Bill Gross předpokládá, že vliv krize trhu s rezidenčními realitami na reálnou ekonomiku a především na měnová rozhodnutí Fedu ve Státech přetrvá po léta. Ceny na trzích byly v minulém měsíci podpořeny větším než očekávaným snížením úrokových sazeb, když Fed přesedlal z obrany před inflací na ochotu podpořit hospodářskou situaci a ekonomický růst.

Minulý týden došlo k dalšímu poklesů výnosu na instrumentech s kratšími splatnostmi. Výnosy u dvouletých a tříletých dluhopisů se již obchodují pod úrovní evropských vládních papírů, narozdíl od delších papírů, což jen dokládá, že snížení úrokových sazeb o plných 50 bodů trh chápe sice jako mírnou úlevu, v delším časovém horizontu ale do cen na trzích započítává zvýšené riziko vyšších cen v budoucnu.

■ Makroekonomicky se znovu objevily známky zpomalení v jiných oblastech než na samotném trhu s realitami. Především ukazatel sentimentu spotřebitelské důvěry (nejnižší číslo za poslední dva roky) naznačil v hodnocení současné i budoucí situace, že se lidé obávají budoucího vývoje. Vývoj je ovlivněn křehkostí trhů s rezidenčními nemovitostmi, zhoršují se také podmínky na trhu práce. V současnosti je tak spotřeba amerických domácností podporována snad jen růstem cen na akciových trzích.

■ Co se týče domů, hypoteční krize má vliv také na prodeje domů. Meziročně se jich ve Státech prodalo o 13 % méně, přičemž nabídka volných domů k prodeji stoupla o 19 %. Situace nevykazuje zlepšení ani po snížení sazeb, i když někteří analytici se domnívají, že by Fed ve snaze podpořit růst ekonomiky mohl dále snižovat, což by opět zlevnilo hypotéky a mohlo nastartovat realitní trh.

■ Výhled ale v současnosti není nějak příjemný. Nejistota by potom měla nahrávat méně rizikovým instrumentům, nečekáme, že by měly americké vládní papíry v nejbližší době zaznamenat výraznější pokles.

■ evropských zemí, nicméně reagují na signály, které by mohly ekonomiku zbrzdit (stále slabá spotřeba domácností).

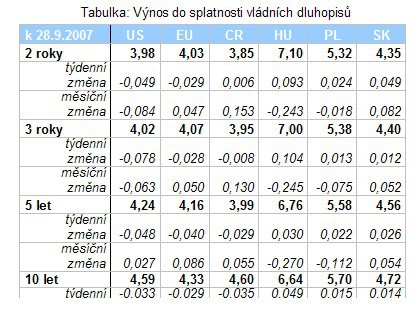

■ Konec měsíce a tradiční zasedání centrálních bank tentokrát nepřineslo žádné překvapení. Sazby se neměnily krom Maďarska, kde se ale snížení (které nakonec nepřišlo) očekávalo již minulý měsíc. Trh reagoval mírným zvýšením výnosů do splatnosti.

■ Trh posílil mírně na domácí scéně, když ČNB po svém zasedání, na kterém ke změně sazeb nedošlo, naznačila, že růst sazeb nemusel být tak rychlý, jak se ještě na počátku prázdnin předpokládalo. Důvody hledejme v silnější koruně, přes vyšší růst cen zůstává stabilní inflace bez cen energií a potravin, a v neposlední řadě čeká ČNB lepší fiskální politiku.

Robert Šíbl

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz