Atlantik - Kilcullen - dluhopisy v 11.týdnu

Vývoj dluhopisového trhu (19. 3. 2007)

Po dalším týdenním poklesu na amerických akciových trzích se investorská veřejnost opět uchyluje k investicím do méně rizikových aktiv. To pomáhá i vládním dluhopisům, které bychom i v budoucnu měli favorizovat před těmi evropskými. Na nejstarším kontinentu se totiž stále předpokládá ještě jedno navýšení sazeb v tomto roce.

Naopak do výnosů se na americkém trhu v současnosti zahrnuje dokonce trojí snížení úrokových sazeb. Americké výnosy se od počátku první korekční vlny na konci února pohybují z 80 % ve směru poklesu na akciových trzích, nárůst obav z dalšího poklesu bude investory dále směřovat do klidných vod jistějších výnosů.

Začínají se totiž projevovat další důsledky propadu cen amerických rezidenčních nemovitostí. Na Wall Street padl další poskytovatel hypoték, což by v důsledku mohlo vést k ještě drastičtějším pádům na rizikovějších typech aktiv. To alespoň do svých úvah promítají investoři, dluhopisový trh na nové skutečnosti velmi promptně reaguje.

Stejné důvody vedou k dalšímu poklesu výnosů také v zemích eurozóny. Vládní dluhopisy klesly na výnosech a vzrostly inverzně na cenách, i přes stále solidní očekávání ekonomického růstu v Evropě nyní převážily obavy z poklesu trhů v USA.

O Co se týče makroekonomických dat, jejich vliv je do značné míry v současnosti upozaděn. Minulý týden byly zveřejněny maloobchodní tržby za únor a jejich výše potvrzuje nečekaně slabší kondici domácí spotřeby na úvod letošního roku. Dlouhodobě jejich růst zpomaluje, stále se však vyskytují na solidních úrovních.

O V pátek byl zveřejněn údaj týdne, americká inflace za únor. I když byla čísla mírně vyšší než trh předpokládal, dlouhodobě se potvrzuje trend poklesu růstu cen. S výraznějším zpomalení americké ekonomiky by se měly inflační tlaky ještě snížit.

O Poklesly také indexy průmyslu Fedu v New Yorku i Filadelfii, vzrostla inflace v průmyslu. Pozitivních zpráv pro růst poskrovnu, což posouvá ceny dluhových instrumentů výše. Výnosy se tak posunuly opět níže, a to více než v Evropě, kde se očekává relativně silnější růst domácího produktu.

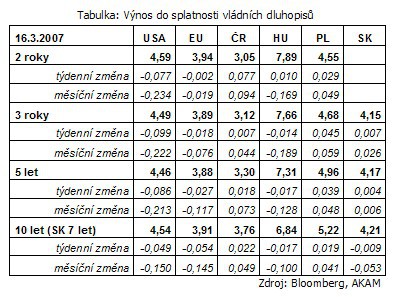

O Výnosy dvouletých dluhopisů spadly o 8 bodů, trh pomalu začíná přemýšlet o tom, zda „sazby letos dvakrát dolů“ nejsou málo. Do splatnosti přinášejí dvouleté vládní papíry 4,59 %, což je 66 bodů pod současnou úrovní úrokových sazeb (5,25 %).

O Výnosy minulý týden klesly logicky více na kratším konci. Delší konec výnosové křivky je níže o 5 bodů, návrat pozitivního sentimentu na akciové trhy by ale mohl výnosy posunout opět výše, stejně jako jsme tomu byli svědky do korekční vlně koncem února.

O Přesně podle očekávání dopadla čísla růst spotřebitelských cen v ekonomikách zemí eurozóny. Meziroční růst na úrovni 1,8 % je pod dvouprocentním cílem Evropské centrální banky. Ta se však i tak chystá k dalšímu utažení měnové politiky.

O Naznačil to její prezident J.-C. Trichet minulý týden ve středu, když zopakoval, že politika ECB zůstává expanzivní. Nejsilnější růst za posledních 6 let a fakt, že z dlouhodobého pohledu se sazby vyskytují na svých velmi nízkých úrovních, tlačí rizika výše a bankéře z ECB k tomu, aby zvedly palec ve prospěch dalšího utáhnutí kohoutků.

O Na trhu se tedy perou dva protichůdné proudy: negativní sentiment a „útěk“ z rizikovějších typů investic tlačí výnosy níže a fundamentální stav evropských ekonomik spolu s výroky o dalším utahování úrokových sazeb na straně druhé nedává prostor k většímu než mírnému poklesu výnosů.

O

Také tak tomu bylo v minulém týdnu. Výnosy se na kratším konci téměř nezměnily a lze čekat, že komentáře prezidenta Tricheta budou mít dopad spíše na dvouleté papíry než v případě delších splatností. Ty zase ovlivňuje celková poptávka na trhu, pokles o 5 bodů je tedy pochopitelný.

Region střední Evropy:

O Střední Evropa jakoby nesledovala vývoj ve světě, výnosy na trhu vzrostly nejvíce u nás a v Polsku. Také v regionu byla oznámena inflační čísla, víceméně bez překvapení.

O Budoucí vývoj chtě nechtě ovlivní posílení měn, které nabývá na síle po korekci z úvodu roku. Na Slovensku se centrální banka bojí, že by se kurz mohl výrazněji vychýlit od parity, mohla by opět škrtit poptávku v repotendrech.

O Česká národní banka je připravena na období beze změn v nastavení měnové politiky. Inflace se zdá být pod kontrolou, a nižší rizika pro růst vzhledem k očekávanému pomalejšímu růstu v letošním roce tomu jen pomohou.

Robert Šíbl

Atlantik - Kilcullen Asset Management, a.s.

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz