čnBlog: Zpřísňování měnové politiky ECB prostřednictvím bilančních operací

Klíčové body

- Převzatý článek z webu ČNB.

- Autoři textu jsou zaměstnanci ČNB: Soňa Benecká, Petr Polák

V průběhu minulých tří let vzrostla bilance ECB v poměru k HDP eurozóny z 39 % na 64 %. Důvodem bylo použití nekonvenční měnové politiky, v jejímž rámci ECB ve snaze zvýšit inflaci ke svému cíli nakupovala dluhopisy (tedy prováděla tzv. kvantitativní uvolňování). Tato politika přispěla k dodatečnému uvolnění měnových podmínek v eurozóně v období, kdy možnost standardního uvolnění prostřednictvím úrokových sazeb již byla vyčerpána.

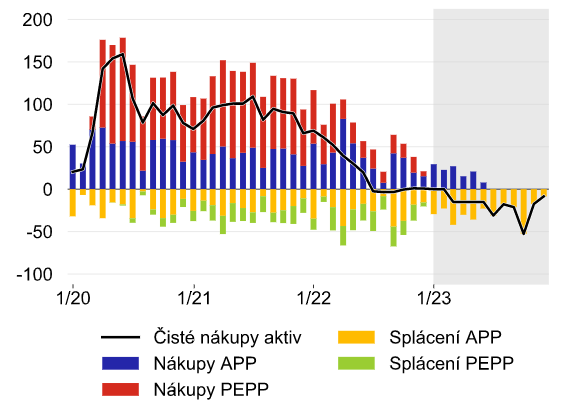

V současné době je však situace zcela opačná a ECB se naopak snaží tlumit inflační tlaky zvyšováním měnověpolitických úrokových sazeb. Vedle toho ECB na svém zasedání v prosinci 2022 oznámila, že ke zpřísnění měnových podmínek využije též nekonvenční politiku. Proto od jara letošního roku již nebudou plně reinvestována splatná aktiva z Programu nákupu aktiv (APP) (Graf 1). Jistiny ze splatných cenných papírů zakoupených v rámci Nouzového pandemického programu nákupu aktiv (PEPP) by měly být i nadále plně reinvestovány, a to alespoň do konce roku 2024.

Graf 1 – Finanční objem nakoupených aktiv ECB se začne snižovat od jara 2023

v mld. EUR, pramen ECB, výpočet a předpověď ČNB

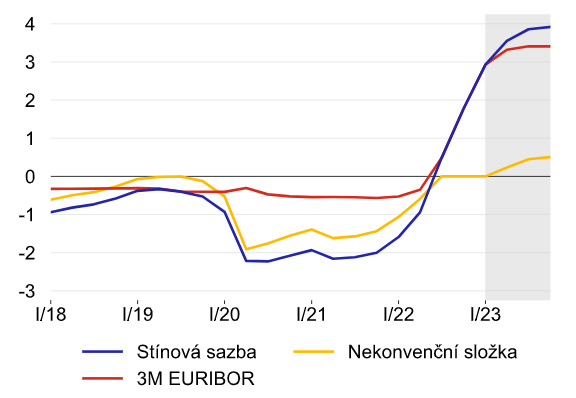

Modelový aparát ČNB explicitně zachycuje efekt měnové politiky ECB včetně její nekonvenční složky skrze tzv. stínovou sazbu. Ta vedle tržní sazby 3M EURIBOR zahrnuje i efekt programů nákupů aktiv.[1] Od jara 2020 do jara 2022 ECB nakupovala aktiva tempem v průměru přibližně 75 mld. EUR měsíčně (v rámci APP má nyní ECB ve svém portfoliu aktiva v hodnotě 3,26 bil. EUR). Aktuální výhled ČNB (Graf 2) odráží oznámené tempo snižování aktiv ve výši 15 mld. EUR měsíčně od jara 2023. Následně očekáváme zvýšení tohoto objemu, v němž nebudou splatná aktiva z programu APP reinvestována, na 30 mld. EUR. To se promítá ve stínové sazbě, která se bude nacházet cca 0,5 procentního bodu nad úrovní sazby 3M EURIBOR.

Graf 2 – Stínová sazba v eurozóně se vlivem nekonvenční složky posune nad tržní úrokovou sazbu 3M EURIBOR

v %, výpočet ČNB

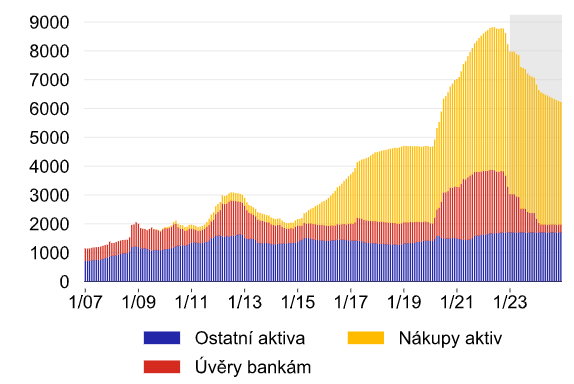

Celkový objem bilance ECB se bude vedle toho snižovat (nad rámec splátek v programu APP) také vlivem splácení úvěrů (likviditních programů), které centrální banka poskytla komerčním bankám. Skrze program dlouhodobějších refinančních operací (LTRO) nabídla ECB v minulosti komerčním bankám v eurozóně financování s cílem podpořit úvěrování reálné ekonomiky.[2] Od roku 2014 proběhly tři fáze těchto operací, přičemž ta poslední byla primárně zaměřena na podporu ekonomiky v době pandemie. V listopadu 2022 byl program upraven, aby se posílila transmise základních úrokových sazeb ECB do podmínek úvěrování bank. Zpřísnění podmínek programů i možnost předčasného splácení vedly banky k rychlejšímu splácení úvěrů od ECB (Graf 3). Mezi koncem října 2022 a polovinou ledna 2023 se snížil objem refinančních operací asi o třetinu. Spolu se zastavením reinvestic by to v horizontu dvou let mělo vést k poklesu tzv. přebytečné likvidity v bankovním systému eurozóny na předpandemickou úroveň.

Graf 3 – Objem rozvahy ECB se v nejbližších dvou letech sníží zejména v důsledku splácení refinančních operací

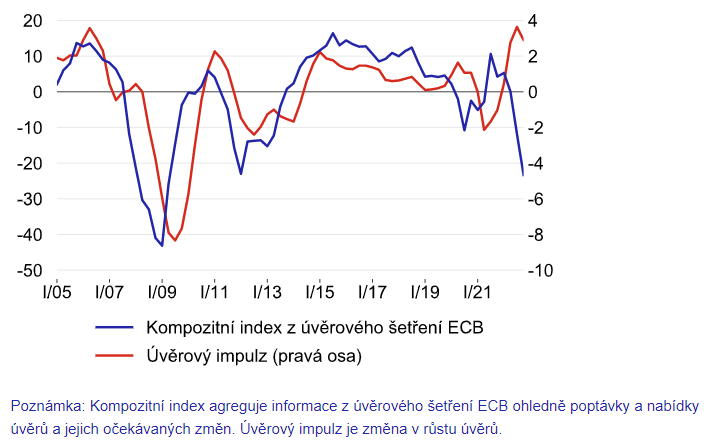

V souvislosti se splácením úvěrů LTRO lze očekávat další zpřísnění úvěrových podmínek a pokles úvěrové dynamiky v eurozóně. V rámci šetření úvěrových podmínek bank (Bank Lending Survey)[3] týkající se úvěrování v eurozóně komerční banky v minulosti opakovaně potvrzovaly pozitivní dopad úvěrování od ECB na své hospodaření, úvěrové podmínky i nabídku úvěrů. Situace se však během loňského léta začala obracet. Úvěrové podmínky bank pro domácnosti i firmy se podle posledního šetření ECB ve třetím čtvrtletí 2022 zpřísnily. Poptávka po úvěrech firem sice ještě mírně rostla, propadla se však poptávka domácností, a to zejména po úvěrech na bydlení. Další snížení poptávky a zpřísnění úvěrových standardů pak podle bank nastalo i na konci roku 2022. Situaci ilustruje tzv. kompozitní index (Graf 4), který z dat šetření ECB sestavuje agentura Bloomberg. Index se propadl na úroveň srovnatelnou s dobou dluhové krize v eurozóně. Také úvěrový impulz, tj. změna v růstu úvěrů, dosáhl v průběhu léta svého vrcholu a během podzimu začal klesat. Až se naplno projeví vliv zpřísňování měnové politiky, úvěrový impulz také značně klesne a zřejmě se dostane do negativního teritoria.

Graf 4 – Indikátory úvěrové aktivity v eurozóně naznačují citelný obrat směrem ke zpřísnění podmínek

levá osa: kompozitní index, pravá osa: úvěrový impulz v p.b., pramen Bloomberg a ECB, výpočet ČNB

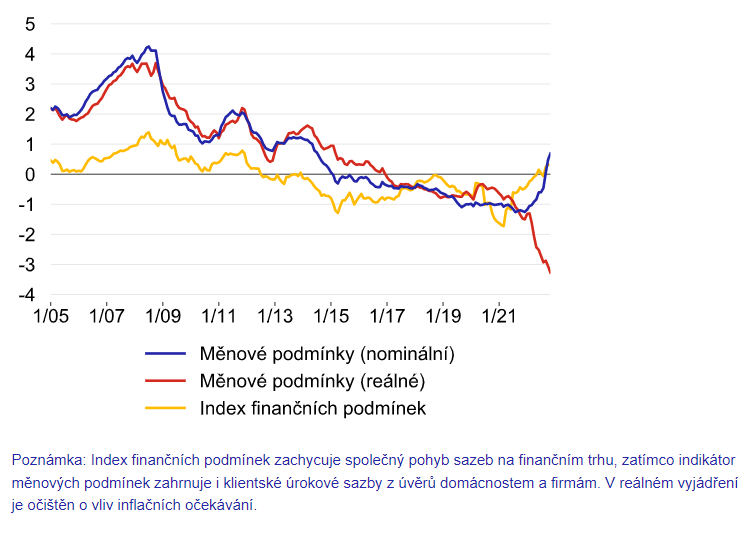

Snížení likvidity se odráží i v žádoucím zpřísnění finančních a měnových podmínek. Zvyšování základních sazeb ECB se do velké míry promítlo do ostatních úrokových sazeb na finančním trhu, čímž se indikátor finančních podmínek vrátil na úroveň ze začátku minulé dekády (Graf 5). Přeliv do klientských úrokových sazeb pro domácnosti a firmy je pozvolnější[4], takže index měnových podmínek za vývojem na finančních trzích lehce zaostává. V reálném vyjádření ovšem finanční podmínky v eurozóně zůstávají značně uvolněné. Svižné zvyšování sazeb totiž výrazně zaostává za rekordní inflací, která ovlivňuje i inflační očekávání. Podle průzkumu ECB mezi ekonomy se výhled pro inflaci v ročním horizontu pohybuje nad úrovní 5 %.

Graf 5 – Finanční i měnové podmínky se zpřísňují, v reálném vyjádření však zůstávají uvolněné

indexy, pramen Bloomberg a ECB, výpočet ČNB

[1] Podrobněji se této problematice věnoval Globální ekonomický výhled z října 2015.

[2] Na rozdíl od nákupů aktiv nevstupují úvěrové operace do úvah ČNB o efektivním nastavení měnové politiky ECB. Úvěrové operace nicméně ovlivňují očekávání analytiků a trhů ohledně budoucího ekonomického vývoje v eurozóně. Tato očekávání jsou v prognóze ČNB zohledněna při formulaci jejího výhledu hospodářského vývoje v zemích hlavních obchodních partnerů ČR, kterými jsou země platící jednotnou evropskou měnou.

[3] Viz Bank Lending Survey.

[4] Více se tématu věnuje tematický článek Globálního ekonomického výhledu z ledna 2023.

| Zařazeno | po 20.03.2023 10:03:00 |

|---|---|

| Zdroj | Roklen24 |

| Originál | roklen24.cz/cnblog-zprisnovani-menove-politiky-ecb-prostrednictvim-bilancnich-operaci/ |

| Kategorie | Ekonomika |

| Autor | Roklen24 |

RSS - všechny zprávy

RSS - všechny zprávy Vložit zprávy na www stránky

Vložit zprávy na www stránky