Erste Group za 9M roku - silný provozní výsledek a solidní výkonnost v oblasti rizik

· Rostoucí objemy klientských úvěrů (+2,0 %) navzdory makroekonomickému útlumu

· Velmi stabilní depozitní základna

· Podíl nesplácených úvěrů zůstává na nízké úrovni 2,0 %

· Silná kapitalizace: poměr CET1 na úrovni 14,5 %

Výsledky Erste Group Bank AG za prvních

devět měsíců roku 2023 jsou charakterizovány výrazným nárůstem provozních obchodních

výsledků. Objem klientských úvěrů se v průběhu roku zvýšil o dvě procenta, a to

především díky novým úvěrům v segmentu firemních zákazníků. Vklady klientů

rostly ještě výrazněji, meziročně vzrostly o 5,3 procenta. Množství investic do

cenných papírů se meziročně zvýšil o pětinu, a to i přes náročné prostředí na

akciovém trhu. Výrazně se také zvýšilo využívání digitálních kanálů ze strany zákazníků:

George má nyní v celé skupině 9,5 milionu uživatelů a digitální podíl na

celkových prodejích produktů je více než třetinový.

"Celkové ekonomické podmínky se v průběhu roku výrazně zhoršily. Přesto se nám v uplynulých devíti měsících podařilo objem úvěrů navýšit. Kvalita našeho úvěrového portfolia zůstává vynikající a podíl nesplácených úvěrů je na trzích, na kterých jsme aktivní, historicky nízký, pohybuje se kolem dvou procent. Naše silná kapitalizace, dobrá výkonnost v oblasti rizik a pokračující nákladová disciplína zajišťují, že úspěšně čelíme výzvám a využíváme příležitosti, které jsou před námi," řekl Willi Cernko, generální ředitel Erste Group.

"Za prvních devět měsíců roku jsme vykázali silný

provozní výsledek. To lze přičíst zvýšenému objemu úvěrů při vyšších úrokových

sazbách. Zároveň se nám podařilo dosáhnout výrazného růstu čistých výnosů z

poplatků a provizí v souladu s našimi strategickými cíli," uvedl Stefan

Dörfler, finanční ředitel Erste Group.

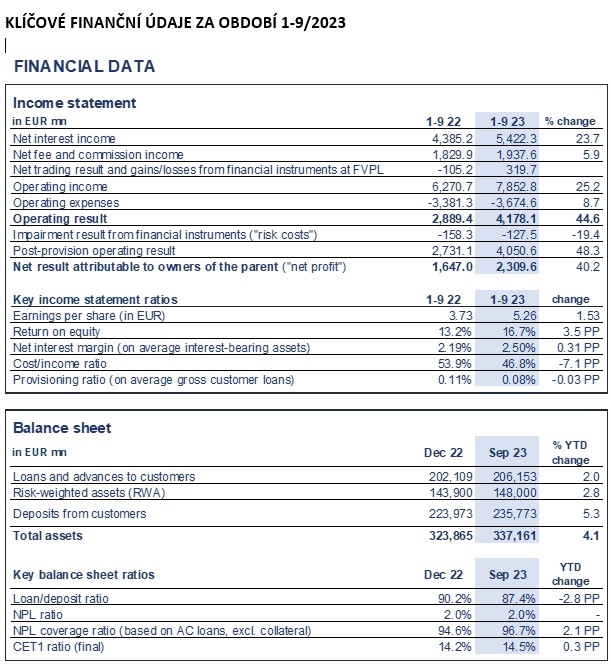

Finanční výsledky za leden až září 2023 jsou porovnány s výsledky za leden až září 2022 a bilanční pozice k 30. září 2023 s výsledky k 31. prosinci 2022

Zisk vzrostl díky vyšším čistým úrokovým výnosům. Navýšil se čistý zisk z poplatků a provizí

Čisté úrokové výnosy výrazně vzrostly na 5 422,3 milionu eur (+23,7 %; 4 385,2 mil. EUR), nejvýrazněji v Rakousku, a to díky vyšším tržním úrokovým sazbám a většímu objemu úvěrů. Čisté výnosy z poplatků a provizí vzrostly na 1 937,6 milionu eur (+5,9 %; 1 829,9 milionu EUR). Růst byl zaznamenán na všech hlavních trzích, zejména v oblasti platebních služeb, ale také v oblasti správy aktiv. Čistý výsledek obchodování se zlepšil na 337,4 milionu EUR (-848,5 milionu EUR); zisky/ztráty z finančních nástrojů oceněné reálnou hodnotou do zisku nebo ztráty poklesly na -17,7 milionu EUR (743,3 milionu EUR ). Vývoj těchto dvou položek lze z velké části připsat vlivům ocenění. Provozní výnosy vzrostly na 7 852,8 mil. eur (+25,2 %; 6 270,7 milionu EUR).

Poměr nákladů a výnosů se zlepšil na 46,8 %, což odráží růst provozního výsledku

Všeobecné administrativní náklady vzrostly na 3 674,6 mil. EUR (+8,7 %; 3 381,3 milionu EUR). Osobní náklady vzrostly na 2 195,4 mil. eur (+11,6 %; 1 967,2 mil. EUR) v důsledku zvýšení mezd. Nárůst ostatních administrativních nákladů na 1 062,0 mil. EUR (+5,8 %; 1 003,4 mil. EUR) byl způsoben především vyššími výdaji na IT a marketing. Příspěvky do systémů pojištění vkladů zahrnuté do ostatních správních nákladů, které již byly předem vykázány za celý rok 2023, se snížily na 119,0 mil. EUR (158,4 mil. EUR); zejména v Maďarsku (kde ve srovnatelném období roku 2022 vedlp čerpánípojištění vkladů Sberbank Europe k vyšším nákladům). Amortizace a odpisy činily 417,3 milionu EUR (+1,6 %; 410,7 milionu EUR). Celkově se provozní výsledek výrazně zvýšil na 4 178,1 mil. eur (+44,6 %; 2 889,4 milionu EUR). Poměr nákladů a výnosů se zlepšil na 46,8 % (53,9 %).

Podíl nesplácených úvěrů zůstává stabilní na historicky nízké úrovni 2,0 %

Snížení hodnoty opravných položek("rizikové náklady") činilo -127,5 milionu EUR nebo 8 bazických bodů z hodnoty průměrných hrubých úvěrů zákazníků (-158,3 milionu EUR nebo 11 bazických bodů). Snižování hodnoty rezerv na úvěry a pohledávky bylo zaznamenáno na všech hlavních trzích s výjimkou Chorvatska. Kladný příspěvek pocházel z čistého rozpuštění rezerv na závazky a záruky a také z výnosů ze zpětného získání již odepsaných úvěrů (v obou případech zejména v Rakousku). Podíl nesplácených úvěrů na hrubých klientských úvěrech zůstal stabilní na úrovni 2,0 % (2,0 %). Míra krytí úvěrů se selháním (bez zajištění) se zvýšila na 96,7 % (94,6 %).

Silný provozní výsledek, nízké rizikové náklady vedou ke zvýšení čistého zisku

Ostatní provozní výsledek činil -326,9 mil. EUR (-246,5 mil. EUR). Náklady na roční příspěvky do fondů pro řešení krizí zahrnuté v této položce již za celý rok 2023 poklesly (zejména v Rakousku a České republice) na 113,5 mil. EUR (139,1 mil. EUR). Bankovní daně, které jsou v současné době splatné na dvou hlavních trzích, se zvýšily na 147,8 milionu EUR (133,2 milionu EUR). Z toho 118,9 milionu EUR připadá na Maďarsko. V Rakousku se bankovní daň zvýšila na 28,9 milionu eur (24,8 milionu eur). Ostatní provozní výsledek byl navíc nepříznivě ovlivněn vlivy ocenění.

Daně z příjmu činily 669,6 milionu eur (434,5 milionu eur). Nárůst minoritního poplatku na 740,9 mil. EUR (332,6 mil. EUR) byl způsoben výrazně lepšími výsledky spořitelen – především díky vyšším čistým úrokovým výnosům. Čistý výsledek připadající vlastníkům mateřské společnosti ("čistý zisk") vzrostl na 2 309,6 milionu eur (1,647,0 milionu eur) díky silnému provoznímu výsledku a nízkým rizikovým nákladům.

Objemy klientských úvěrů rostou na všech hlavních trzích

Celkový vlastní kapitál bez nástrojů zahrnovaných do vedlejšího kapitálu tier 1 vzrostl na 25,3 mld. EUR (23,1 mld. EUR). Po regulatorních odpočtech a očištění v souladu s nařízením o kapitálových požadavcích (CRR) vzrostl kmenový kapitál tier 1 (CET1, final) na 21,4 mld. EUR (20,4 mld. EUR) a celkový kapitál (konečný) na 27,7 mld. EUR (26,2 mld. EUR ). Zatímco předběžný zisk za první pololetí je zahrnut do výše uvedených čísel, zisk za třetí čtvrtletí nikoliv. Celkové riziko (rizikově vážená aktiva včetně úvěrového, tržního a operačního rizika, CRR final) vzrostlo na 148,0 mld. EUR (143,9 mld. EUR). Ukazatel kmenového kapitálu Tier 1 (CET1, final) činil 14,5 % (14,2 %) a celkový kapitálový poměr 18,7 % (18,2 %).

Celková aktiva vzrostla na 337,2 mld. EUR (+4,1 %; 323,9 miliardy EUR). Na straně aktiv se hotovost a hotovostní zůstatky snížily na 31,9 mld. EUR (35,7 mld. EUR), úvěry a pohledávky bankám vzrostly na 28,1 mld. EUR (18,4 mld. EUR), a to zejména v Rakousku a České republice. Úvěry a pohledávky za klienty vzrostly od začátku roku na všech hlavních trzích na 206,2 mld. eur (+2,0 %; 202,1 mld. EUR) s růstem objemu retailových i podnikových úvěrů. Na straně pasiv poklesly vklady bank na 23,2 mld. EUR (28,8 mld. EUR). Vklady klientů vzrostly téměř na všech klíčových trzích – nejvýrazněji v Rakousku a České republice – na 235,8 mld. eur (+5,3 %; 224,0 miliard EUR). Poměr úvěrů ke vkladům činil 87,4 % (90,2 %).

Výhled

Ekonomové očekávají, že hlavní trhy Erste Group se v roce 2023 vyhnou recesi a ve skutečnosti vykážou růst reálného HDP. Očekává se, že inflační tlaky v roce 2023 odezní poté, co v roce 2022 dosáhly dvouciferných hodnot v důsledku mimořádně vysokých cen energií. Pokračující silný trh práce by měl podporovat ekonomickou výkonnost na všech trzích Erste Group. Očekává se, že salda běžného účtu, která v roce 2022 výrazně utrpěla v důsledku mimořádně vysokých cen energií, se v roce 2023 opět zlepší a budou těžit z obratu v cenách energií. Po výrazných rozpočtových schodcích v roce 2022 by se rovněž měla opět konsolidovat fiskální bilance. Veřejný dluh k HDP na všech trzích Erste Group by měl být víceméně stabilní, a zůstat tak výrazně pod průměrem eurozóny.

V této souvislosti Erste Group očekává čistý růst úvěrů ve výši přibližně 5 %. Na základě výše popsaného makroekonomického výhledu by rizikové náklady měly v roce 2023 zůstat na nízké úrovni. Zatímco přesné prognózy jsou při současných nízkých úrovních rizikových nákladů obtížné, Erste Group se domnívá, že v roce 2023 budou rizikové náklady nižší než 10 bazických bodů průměrných hrubých zákaznických úvěrů.

Erste Group si klade za cíl dosáhnout pro rok 2023 návratnosti hmotného kapitálu ("ROTE") nad 15 %. Očekává se, že poměr CET1 Erste Group zůstane silný. V důsledku toho Erste Group plánuje za fiskální rok 2023 dividendu ve výši 2,70 EUR na akcii. Zpětný odkup akcií v objemu až 300 milionů eur probíhá dobře a již byl odečten z kapitálu.

Na základě předpokladu zlepšujícího se ekonomického prostředí je cílem Erste Group pro rok 2024 opět dosáhnout ROTE kolem 15 %.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz