ERSTE: Silná provozní výkonnost a dobré výsledky v oblasti rizik charakterizují první půlku roku

- Provozní výsledek ve výši 2,7 miliardy eur

- Podíl úvěrů se selháním zůstává na historicky nízké úrovni 2,0 %Zvažovaná dividenda za rok 2023 ve výši 2,70 eur na akcii

- Silná kapitalizace: poměr CET1 vzrostl na 14,9 %

- Růst vkladů překonává poptávku po úvěrech

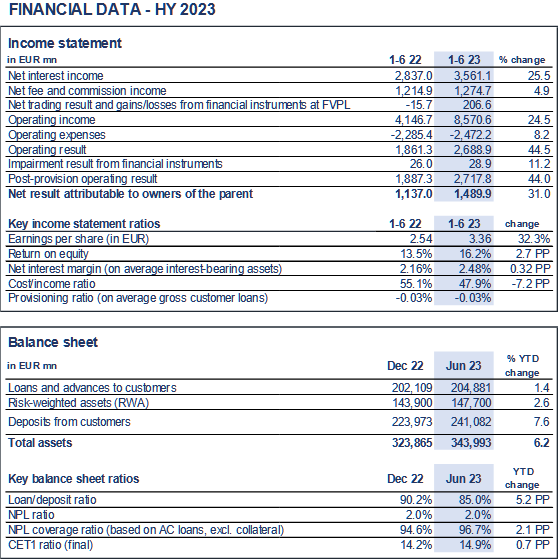

Erste Group Bank AG vykázala za první pololetí roku 2023 provozní výsledek ve výši 2,7 miliardy eur. Tento meziroční nárůst o 44,5 % byl tažen příznivým vývojem ve všech složkách zisku, včetně čistého výsledku obchodování a čistého úrokového výnosu. Čistý zisk Erste Group činil 1,49 miliardy eur (H1 2022: 1,13 miliardy eur). Poměr nákladů k výnosům se zlepšil na 47,9 % (55,1 %). Objem úvěrů klientům se zvýšil na 204,9 mld. eur (+1,4 % meziročně), přičemž během sledovaného období byly prodlouženy nové zelené úvěry ve výši přibližně jedné miliardy eur. Vklady vzrostly o 7,6 % na 241,1 miliardy eur. Navzdory náročnému prostředí na akciovém trhu se počet plánů spoření cenných papírů poprvé meziročně zvýšil o 18,3 % na více než jeden milion.

"Ekonomiky střední a východní Evropy se vrátí k solidnímu růstu již v příštím roce. Silná pozice naší banky znamená, že můžeme a budeme podporovat ekonomiky našeho regionu na cestě k udržitelnější budoucnosti. Kromě financování je však zapotřebí také doprovodných strukturálních opatření , jako je odstranění byrokratických překážek v přístupu k dotacím a dosažení pokroku v provádění evropské unie kapitálových trhů," uvedl Willi Cernko , generální ředitel Erste Group.

"V prvním pololetí letošního roku se nám podařilo dosáhnout vynikajícího provozního výsledku. Jsme silně kapitalizovaní, úspěšně realizujeme obchodní model, který je robustní, a máme rizikovou situaci pod kontrolou. Tato silná výkonnost nám umožňuje realizovat důležité strategické investice, které posílí pozici Erste Group jako lídra v oblasti inovací a trhu," říká Stefan Dörfler, finanční ředitel Skupina Erste.

Finanční výsledky za leden až červen roku 2023 jsou porovnávány s výsledky za leden až červen roku 2022, rozvahová pozice ke 30. červnu 2023 je porovnávána s pozicí ke 31. prosinci 2022.

Úrokové prostředí a čistý příjem z obchodování byly zásadní pro celkový zisk

Čistý úrokový výnos významně vzrostl, a to na 3 561,1 milionů EUR (+25,5 %; 2 837,0 milionu EUR), a to díky vyšším úrokovým sazbám na trhu a většímu nárůstu objemu úvěrů, přičemž největší nárůst byl zaznamenán v Rakousku. Čistý výnos z poplatků a provizí vzrostl na 1 274,7 milionů EUR (+4,9 %; 1 214,9 milionů EUR). Nárůst byl zaznamenán na téměř všech hlavních trzích, přičemž největší nárůst byl zaznamenán v oblasti platebních služeb, ale také ve správě aktiv. Čistý zisk z obchodních operací se zlepšil na 270,4 milionu EUR (-532,5 milionů EUR); položka čistý zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě do zisku nebo ztráty poklesla na -63,8 milionů EUR (516,8 milionů EUR). Vývoj těchto dvou položek byl především výsledkem vlivu oceňování. Provozní výnosy stouply na 5 161,1 milionů EUR (+24,5 %; 4 146,7 milionů EUR).

Zlepšený poměr nákladů a výnosů díky vyššímu provoznímu výsledku

Všeobecné administrativní náklady vzrostly na 2 472,2 milionů EUR (+8,2 %; 2 285,4 milionů EUR). Personální náklady vzrostly na 1 459,1 milionů EUR (+12,7 %; 1 294,7 milionů EUR) v důsledku růstu mezd a jednorázových penzijních plateb. Nárůst ostatních administrativních nákladů na 738,2 milionů EUR (+2,9 %; 717,7 milionů EUR) byl způsoben zejména vyššími náklady na IT a provoz kanceláří. Platby do systémů pojištění vkladů, které jsou zahrnuty do ostatních administrativních nákladů, byly již zaúčtovány předem na celý rok 2023 a poklesly na 114,3 milionů EUR (156,7 milionů EUR). V první polovině roku 2022 vedl případ pojištění vkladů Sberbank Europe ke zvýšení nákladů v Maďarsku. Odpisy dosáhly 274,9 milionů EUR (+0,7 %; 273,0 milionů EUR). Celkově se výrazně zvýšil provozní výsledek, a to na 2 688,9 milionů EUR (+44,5 %; 1 861,3 milionů EUR). Poměr nákladů k výnosům se zlepšil na 47,9 % (55,1 %).

Podíl úvěrů se selháním zůstává na historicky nízké úrovni

Ztráta ze znehodnocení finančních nástrojů činila 28,9 milionů EUR, neboli 3 bazické body průměrných hrubých klientských úvěrů (26,0 milionů EUR neboli 3 bazické body). Kladně přispěla čistá alokace na rezervy na úvěry a příjmy ze splácení již odepsaných úvěrů, v obou případech především v Rakousku. V první polovině roku nedošlo k aktualizaci výhledových ekonomických ukazatelů (FLI) ani k uplatnění překryvu etap. Celkově zůstaly od konce března rezervy na výkonnostní rizika související s krizí beze změn, a to na úrovni zhruba 900 milionů EUR. Podíl rizikových úvěrů (NPL) na základě hrubých zákaznických úvěrů byl stabilní a činil 2,0 % (2,0 %). Podíl krytí rizikových úvěrů (bez zajištění) se navýšil na 96,7 % (94,6 %).

Provozní výsledek a rozpuštění rezerv na rizika vedly ke zvýšení čistého zisku

Ostatní provozní výsledek dosáhl výše -283,1 milionů EUR (-199,2 milionů EUR). Výdaje na roční příspěvky do rezolučních fondů, které jsou do této položky zahrnuty již za celý rok 2023, poklesly (nejvýznamněji v Rakousku a v České republice), a to na 113,7 milionů EUR (139,0 milionů EUR). Bankovní daně, které se v současné době platí na dvou hlavních trzích, vzrostly na 121,1 milionů EUR (110,9 milionů EUR). Z toho činila bankovní daň odváděná v Maďarsku 101,2 milionů EUR. Kromě běžné bankovní daně ve výši 16,5 milionů EUR (17,7 milion EUR) byla zaúčtována také daň z neočekávaných zisků ve výši 47,9 milionů EUR (49,9 milionů EUR) počítaná z čistých výnosů za předchozí rok (v obou případech předem na celý rok 2023). V Maďarsku činila transakční daň za první polovinu roku 35,6 milionů EUR (27,0 milionů EUR). V Rakousku činila bankovní daň 19,8 milionu EUR (16,3 milionů EUR). Dále byly provozní výsledky negativně ovlivněny i vlivem oceňování.

Daň z příjmu činila 438,6 milionů EUR (315,2 miliony EUR). Nárůst plateb minoritním akcionářům na 508,1 milionů EUR (207,0 milionů EUR) byl důsledkem výrazně lepších výsledků spořitelen – zejména díky vyšším úrokovým výnosům. Díky dobrému provoznímu výsledku a čistému uvolnění rezerv na rizika vzrostl čistý zisk náležející vlastníkům mateřské společnosti na 1 489,9 milionů EUR (1 137,0 milionů EUR).

Silná úroveň kapitálu

Celkový vlastní kapitál bez nástrojů AT1 vzrostl na 24,5 miliardy EUR (23,1 miliardy EUR). Po regulatorních odpočtech a filtracích v souladu s nařízením o CRR vzrostl kmenový kapitál tier 1 (CET1, konečný) na 22,0 miliardy EUR (20,4 miliardy EUR), stejně jako celkové vlastní prostředky (konečné), které vzrostly na 28,1 miliardy EUR (26,2 miliardy EUR). Výše uvedené údaje zahrnují mezitímní zisk za první pololetí. Celkové riziko (rizikově vážená aktiva zahrnující úvěrové, tržní a operační riziko, CRR, konečné) stouplo na 147,7 miliardy EUR (143,9 miliardy EUR). Ukazatel kmenového kapitálu tier 1 (CET1, konečný) činil 14,9 % (14,2 %), ukazatel celkového kapitálu 19,0 % (18,2 %).

Aktiva celkem vzrostla na 344,0 miliardy EUR (+6,2 %; 323,9 miliardy EUR). Na straně aktiv se snížila pokladní hotovost a hotovost u centrálních bank na 32,8 miliard EUR (35,7 miliard EUR), úvěry a jiné pohledávky za bankami vzrostly na 33,5 miliard EUR (18,4 miliard EUR), nejvýrazněji v Rakousku a České republice. Úvěry a jiné pohledávky za klienty se od počátku roku zvýšily na 204,9 miliardy EUR (+1,4 %; 202,1 miliardy EUR), když rostly objemy úvěrů retailových i korporátních. Na pasivní straně poklesly vklady bank na 25,7 miliard EUR (28,8 miliard EUR). Vklady klientů rostly na téměř všech klíčových trzích – nejvýrazněji v Rakousku a v České republice – na 241,1 miliard (+7,6 %, 224,0 miliard EUR). Poměr úvěrů ke vkladům činil 85,0 % (90,2 %).

Ekonomové v současné době očekávají, že se hlavní trhy Erste Group v roce 2023 vyhnou recesi a ve skutečnosti vykáží růst reálného HDP. Poté, co v roce 2022 v důsledku mimořádně vysokých cen energií dosáhly dvouciferných hodnot, očekává se, že inflační tlaky v roce 2023 odezní. Pokračující silné trhy práce by měly podporovat ekonomickou výkonnost na všech trzích Erste Group. Očekává se, že bilance běžného účtu se v roce 2023 zlepší a bude těžit z obratu cen energií. Fiskální bilance by se po značných rozpočtových schodcích v roce 2022 měla rovněž znovu konsolidovat. Poměr veřejného dluhu k HDP na všech trzích skupiny Erste by měl být víceméně stabilní, a tudíž zůstat výrazně pod průměrem eurozóny.

V této souvislosti Erste Group očekává v roce 2023 růst čistých úvěrů ve středních jednociferných číslech. Na základě robustního makroekonomického výhledu popsaného výše se Erste Group domnívá, že rizikové náklady by v roce 2023 měly zůstat pod 10 bazickými body průměrných hrubých klientských úvěrů.

Cílem Erste Group je dosáhnout ROTE nad 15 %. Očekává se, že poměr CET1 skupiny Erste zůstane silný. V důsledku toho Erste Group plánuje pro fiskální rok 2023 dividendu ve výši 2,70 EUR na akcii. Kromě toho Erste Group podala žádost o schválení zpětného odkupu akcií v objemu 300 milionů EUR v roce 2023.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz