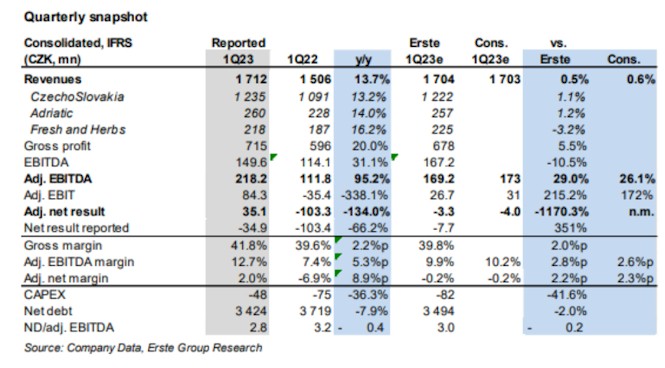

Přehled výsledků Kofoly za 1. kvartál 2023: Vysoké marže, ale pomalý růst v dubnu/květnu

Očištěný zisk EBITDA za 1. kvartál 2023 dosáhl 218 mil. Kč, což je o 95 % více než v předchozím roce a 26 % nad konsensem díky vyšší marži o 2,6 p.b., která byla způsobena klesajícími cenami energií a disciplinovanými náklady na prodej a marketing. Výsledky podpořily také dotace na energie ve výši 16,8 mil. Kč. Upravený čistý zisk byl s 35 mil. Kč (vs. 103 mil. Kč čistá ztráta v 1. čtvrtletí 2022) výrazně nad ztrátou 4 mil. Kč očekávanou konsensem díky vyššímu upravenému zisku EBITDA a klesajícím odpisům, což bylo částečně kompenzováno relativně vysokou vykázanou daní (40% efektivní daňová sazba). Tržby byly s 1,71 mld. Kč (+14 % r/r) přibližně 1 % nad konsensem. Společnost již dříve reportovala předběžný růst tržeb o +13 % r/r, takže se jedná o potvrzení těchto čísel. Tržby byly taženy segmentem F&H (+16 %) a HoReCa (+17 %), které se stále zotavují z dopadů pandemie. Zadlužení: čistý dluh k EBITDA zisku se mezikvartálně snížil na 2,8x z 3,0x, zatímco čistý dluh mírně vzrostl na 3,4 mld. Kč (lépe, než jsme očekávali, díky vyšší EBITDA, solidnímu OCF a nízkým CAPEX).

Výhled na 2Q23: Společnost uvedla, že tržby v dubnu/květnu vzrostly pouze o 4 %1 % r/r (oproti relativně vysoké loňské základně), zatímco objemy se propadly o -13 %/-18 %. To ukazuje, že výrazné zvýšení cen si vybírá svou daň na chování spotřebitelů, pravděpodobně více, než společnost očekává. Svou roli v poklesu jistě sehrálo i chladné květnové počasí.

Výhled na rok 2022: Kofola mírně zvýšila dolní hranici výhledu upraveného EBITDA zisku, takže střední hodnota výhledu vzrostla o 2 %. Výhled upraveného EBITDA zisku se nyní pohybuje v rozmezí 1 150-1 250 mil. Kč (cca +8 % r/r) při očekávaném růstu tržeb 12 % r/r.

Dividenda: Společnost potvrdila záměr vyplatit meziročně vyšší dividendu (11,3 Kč v roce 2022). Dále uvedla, že může vyplatit až 300 mil. Kč (13,5 Kč na akcii), "za podmínky, že bude k dispozici dostatek prostředků k distribuci (distribuovatelných zdrojů), aniž by byla ohrožena finanční stabilita společnosti".

Kofola představila velmi silné výsledky za 1. kvartál 2023 díky výraznému zvýšení cen a pokračujícímu po pandemickému oživení v některých segmentech a teritoriích. Společnost však uvedla, že lepší výsledky byly částečně způsobeny načasováním některých výdajů. Pokles objemů vykázaný v dubnu a květnu než naznačuje potenciální negativní překvapení tržeb ve zbytku roku (oproti výhledu společnosti +12 %). Nadále vidíme Kofolu na relativně nízkých násobcích, ale vidíme určité riziko pro splnění zvýšeného výhledu upraveného EBITDA zisku pro letošní rok. Očekávali bychom mírně pozitivní reakci na vysokou EBITDA a výhledově až 13,5 Kč dividendu za akcii.

Petr Bártek, analytik

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři