Konec cyklu zvedání sazeb – implikace pro dolar (a zlato)

U akcií na konci cyklu zvedání sazeb dost záleží na tom, v jakém inflačním režimu se ekonomika zrovna nachází (viz včerejší příspěvek). Jak je tomu u dolaru a zlata?

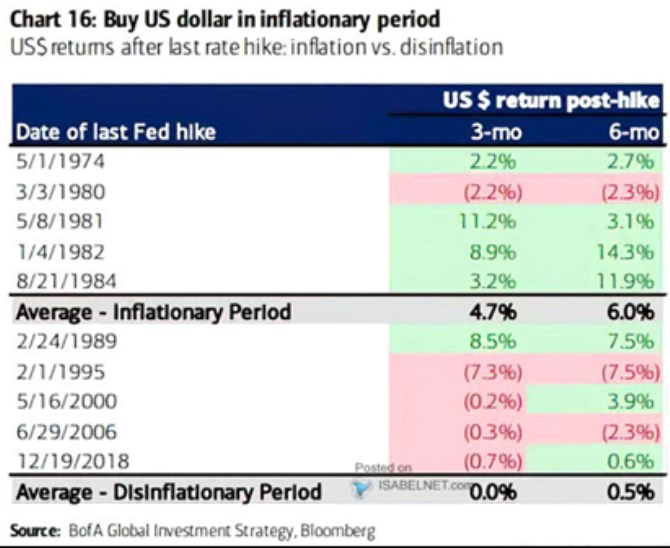

1. Vrchol sazeb a dolar: Podobně jako u akcií záleží i u dolaru hodně na tom, na jaké historické období se ve snaze najít nějaké vodítko díváme. Konkrétně opět rozhoduje to, co se v té době děje s inflací. Dokumentuje to následující tabulka od Bank of America, podle které má dolar docela silnou tendenci posilovat v případě, že konec zvedání sazeb přichází v období pokračujících vyšších inflačních tlaků. Pokud naopak probíhá dezinflace, má dolar zejména v rozmezí několika málo měsíců tendenci oslabovat.

Zdroj: Twitter

Dolar se tedy chová opačně než akcie – jejich růstu na konci cyklu zvedání sazeb nahrává dezinflace, dolaru naopak pokračující inflační tlaky.

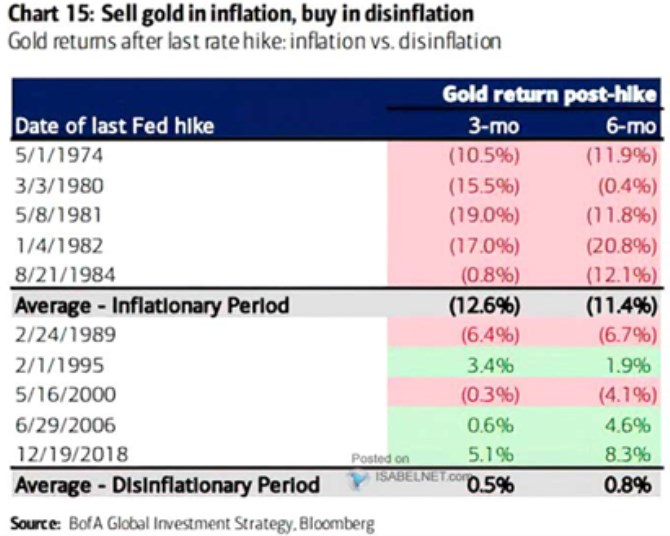

2. Vrchol sazeb a zlato: Jak ukazuje druhá dnešní tabulka, zlato naopak tíhne svým chováním spíše k akciím. V tom smyslu, že dezinflace přináší spíše zisky, zatímco pokračující vysoká inflace na konci zvedání sazeb zlatu vyloženě nesvědčí (což může být v kontrastu se zažitým vnímáním toho, jak „funguje“ toto aktivum).

Zdroj: Twitter

3. Vševysvětlující teorie? Nějakým společným jmenovatelem toho všeho by mohly být reálné sazby, respektive výhled pro jejich další vývoj. Tedy pokud předpokládáme, že prostředí pokračující vyšší inflace zvyšuje pravděpodobnost (opětovného) růstu reálných sazeb, zatímco prostředí inflace nízké, či silné dezinflace zvyšuje pravděpodobnost budoucích reálných sazeb nižších. Protože snižuje potřebu posouvat reálné sazby výš. Je to ale jen hodně volná teze.

4. Kdy přijde konec cyklu? Včera jsem ohledně načasování konce cyklu zvedání sazeb ukazoval predikce Wells Fargo, dnes se podívejme na ty od Goldman Sachs. Na rozdíl od trhů nepočítají s poklesem sazeb v tomto roce, ale v druhé polovině roku příštího. Což je v souladu s tím, že ekonomové této banky nečekají recesi. Nicméně konec cyklu měřený posledním zvýšením sazeb je v obou případech cca stejný. Tedy nyní, či za měsíc:

Zdroj: Twitter

Pro aplikaci výše uvedených tabulek na současnou situaci (u akcií, zlata i dolaru) je pak důležitá „správná“ interpretace toho, co se nyní vlastně děje. Mohli bychom totiž tvrdit, že inflace je stále vysoko (jsme pomyslně ve vrchní části tabulek), ale zároveň probíhá jasná dezinflace (jsme ve spodní části tabulek). S ohledem na výši inflace bych já tíhnul spíše k první možnosti. Což ale může obratem snižovat relevanci tabulek celých – konec cyklu nemusí být zase tak blízko. A už vůbec na ve smyslu obratu v monetární politice.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Zlato online

| Datum | Jedn. | Kurz |

|---|---|---|

| 26.04.2024 22:12 | 1 unce | 2 339,74 USD |

| 26.04.2024 22:06 | 1 unce | 2 339,23 USD |

| 26.04.2024 21:58 | 1 unce | 2 339,53 USD |

| 26.04.2024 21:52 | 1 unce | 2 339,10 USD |

| 26.04.2024 21:44 | 1 unce | 2 337,95 USD |

| 26.04.2024 21:38 | 1 unce | 2 337,77 USD |

| 26.04.2024 21:28 | 1 unce | 2 337,38 USD |

| 26.04.2024 21:20 | 1 unce | 2 338,31 USD |

| 26.04.2024 21:16 | 1 unce | 2 338,86 USD |

| 26.04.2024 21:08 | 1 unce | 2 338,63 USD |

Zlato - Zpravodajství a přehledy

Denní přehled zpráv k tématu Zlato zasílaný vždy ráno na emailovou adresu.