O takzvané Německé historické škole se dnes už téměř nehovoří, ovšem na finančních trzích je dolování historických dat a zkušeností naprosto běžným jevem. Ve výsledku tak často slyšíme a čteme názory, které jsou nějakou směsicí historických indukcí na straně jedné a dedukcí založených na modelech na straně druhé. Co by tato směs napovídala o ideálním konci cyklu zvedání sazeb? Tedy ideálním pro akcie.

1. Akcie, sazby inflace: U

akcií na konci cyklu zvedání

sazeb je

dobré si při historických pohledech dávat pozor, kam hledíme.

Pohled na posledních pár desetiletí totiž ukazuje, že

akcie po posledním zvednutí

sazeb připisují většinou

zisky. Pokud ale do pozorování zahrneme i časově vzdálenější období, kdy po posledním zvednutí

sazeb přetrvávaly vyšší

inflační tlaky, ukáže se opačný jev –

akcie mají tendenci ztrácet. Klíčová otázka by pak samozřejmě zněla, jak to s

inflací bude vypadat na konci cyklu současného.

Pokud bychom se domnívali, že

Fed již se zvedáním přestal, či přestane v červnu, tak těžko tvrdit, že

inflace je a bude tou dobou na nějakých nízkých úrovních.

Fed by i přesto přestal zvedat

sazby zřejmě jen v silném domnění, že zpoždění hlavního efektu utahování je docela velké a plně se ještě projeví. I tak - pokud by držely rýmy historie

akcie by v prostředí vyšší

inflace z konce zvedání

sazeb nadšeny být neměly. Alternativní scénář by pak počítal s tím, že konec

růstu sazeb zase tak blízko není a nastane až ve chvíli, kdy se

inflace výrazně přiblíží k 2 %.

Ve

výsledku tak máme z uvedeného historického pohledu (!) u obou scénářů stejný závěr – dlouhodobější rally zatím spíše ne, čeká se na větší pokles

inflace. Odchylku od historie si dovedu představit třeba v případě, že by

inflace sice byla stále

vysoká, ale panovalo by velmi silné a rozšířené přesvědčení o jejím dalším znatelném poklesu.

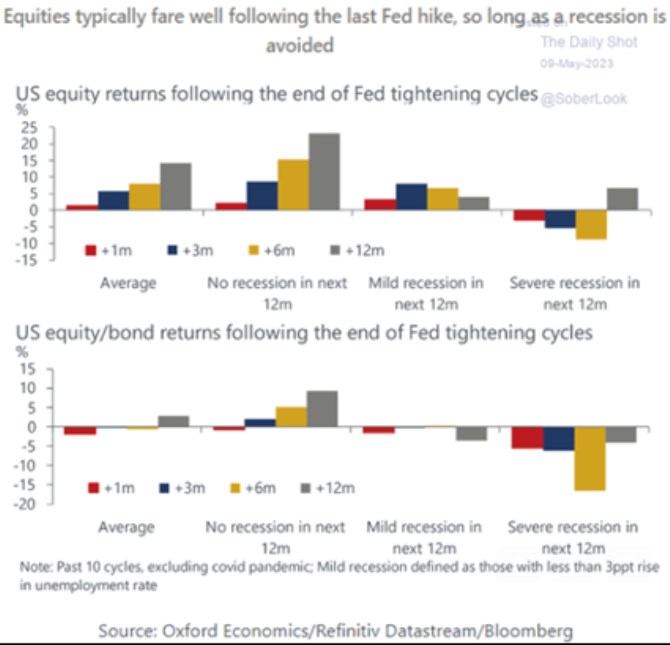

2 . Sazby, recese a akcie: Výše uvedené jsem zakládal na analýze

Bank of America, která poukazovala na onen velký rozdíl v návratnosti

akcií v závislosti na

inflačním prostředí. Následující graf od Oxford Economics se zase zaměřuje na rozdílná prostředí z hlediska ekonomické aktivity. Pointa je jednoduchá – čím více se situace kloní k hlubší

recesi, o to horší je několikaměsíční návratnost

akcií po posledním zvednutí

sazeb. Po

roce je ale návratnost ve všech případech v plusu:

3 . Suma sumárum a načasování konce cyklu: Vše tak můžeme shrnout do celkem intuitivního závěru: : Pokud po posledním zvednutí

sazeb nepanuje přívětivé ekonomické prostředí

růstu a nízké

inflace,

akcie se z konce zvedání

sazeb v minulosti moc neradovaly. Takový

pohled nemusí být v rozporu ani s modelovými dedukcemi.

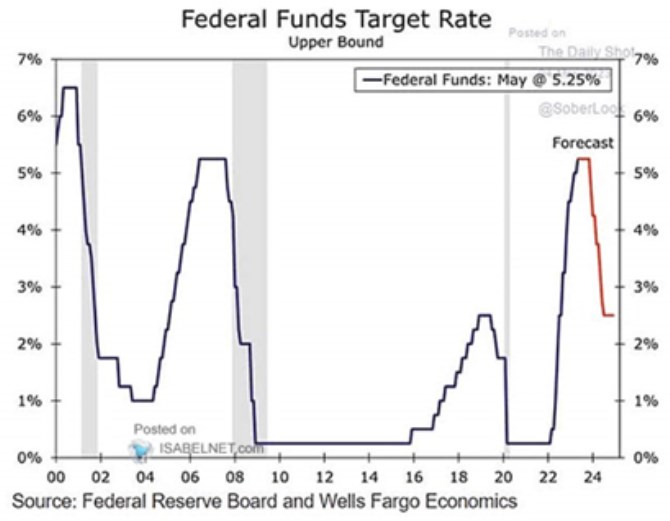

Co ono načasování konce cyklu zvedání

sazeb? Jak je známo, trhy s

futures už nějakou dobu počítají s tím, že letos nejenom skončí zvedání

sazeb, ale ty dokonce půjdou znatelně dolů. K tomu se skepticky vyjadřuje řada ekonomů (tedy hlavně k té druhé části). Ale ne všichni – viz následující

predikce od Wells Fargo. Moc si ale nedovedu představit, že by k takovému scénáři došlo za rostoucí ekonomické aktivity. Přání poklesu

sazeb tak může být příkladem onoho „dávat pozor na to, co si přejeme“ – viz druhý graf.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.