Šetření úvěrových podmínek bank – I/2023

- Šetření úvěrových podmínek bank – leden 2023 (pdf, 1,3 MB)

- Agregované výsledky (tabulky a grafy) – leden 2023 (xlsx, 1,2 MB)

Šetření úvěrových podmínek bank ——— I / 2023

Šetření úvěrových podmínek bank zachycuje názory bank na změnu nabídky a poptávky u úvěrů nefinančních podniků a domácností. Tato informace shrnuje výsledky čtyřicátého třetího kola šetření, tj. pohled bank na vývoj úvěrových podmínek v průběhu čtvrtého čtvrtletí 2022 a jejich očekávání v uvedených oblastech pro první čtvrtletí 2023. Šetření proběhlo v období od 1. prosince do 15. prosince 2022. Šetření se zúčastnilo 19 bank, které mají rozhodující podíl na bankovním úvěrovém trhu 1. Šetření ČNB o vývoji úvěrových podmínek bank je realizováno týmem složeným ze zástupců sekce měnové a sekce finanční stability.

1 Šetření zahrnovalo 22 otázek, které se týkaly úvěrových standardů bank, podmínek spojených se schvalováním úvěrů a bankami vnímané poptávky po úvěrech včetně příslušných faktorů. Odpovědi na otázky jsou na agregované úrovni v textu a grafech vyjádřeny ve formě čistého procentního podílu. Ten je vypočten jako rozdíl mezi procentním tržním podílem na poskytnutých úvěrech v daném segmentu od bank, které uvedly zpřísnění standardů/podmínek (či pozorovaly růst poptávky) a procentním tržním podílem na poskytnutých úvěrech v daném segmentu od bank, které uvolnily standardy/podmínky (či zaznamenaly pokles poptávky). Kladná/záporná hodnota čistého procentního podílu indikuje souhrnné zpřísnění/uvolnění standardů, resp. podmínek či celkový růst/pokles poptávky po úvěrech. Data v excelovských souborech včetně dotazníku, slovníčku pojmů a metodických poznámek jsou dostupná na webových stránkách ČNB:

https://www.cnb.cz/cs/statistika/setreni-uverovych-podminek-bank/

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

II. —— Vývoj úvěrových standardů a poptávky po úvěrech 3

I. SHRNUTÍ

Výsledky indikují pokles poptávky po úvěrech domácností na bydlení i na spotřebu u více než dvou třetin bankovního trhu. Za poklesem poptávky stojí především zvýšené životní náklady domácností a výše úrokových sazeb. U nefinančních podniků se úvěrové standardy ani celková poptávka po úvěrech v souhrnu téměř neměnily. Z pohledu úvěrových segmentů podnikových úvěrů pak více než třetina bankovního trhu indikovala nárůst vnímané poptávky po krátkodobých úvěrech určených k financování provozu i zásob a naopak třetina trhu vnímala pokles poptávky po dlouhodobých/investičních úvěrech. Banky v prvním čtvrtletí tohoto roku v souhrnu neočekávají výraznější úpravy úvěrových standardů ani pohyby poptávky po úvěrech. Značná část bank očekává ve všech třech segmentech úvěrového trhu nárůst očekávaných úvěrových ztrát.

II. VÝVOJ ÚVĚROVÝCH STANDARDŮ A POPTÁVKY PO ÚVĚRECH II.1 NEFINANČNÍ PODNIKY

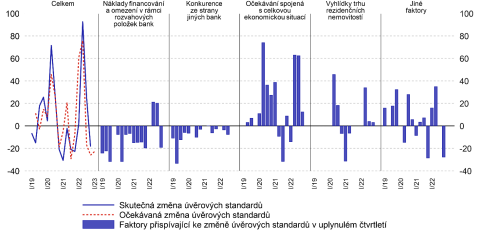

Celkové úvěrové standardy (představující vnitřní kritéria nastavení úvěrové politiky bank) u úvěrů nefinančním podnikům se podle bank ve čtvrtém čtvrtletí 2022 neměnily. K jednotlivým úvěrovým segmentům banky přistupovaly rozdílně a zpřísnění standardů značné části bankovního trhu se tak týkalo zejména dlouhodobých úvěrů (v rozsahu 42 % čistého tržního podílu), v menším rozsahu pak i krátkodobých úvěrů či úvěrů malým a středním podnikům. Většina bankovního trhu vnímala zvýšená rizika spojená s výhledem celkové ekonomické situace, určitých odvětví a podniků. Zpřísnění standardů se také týkalo úvěrů poskytovaných v cizí měně. Pro první čtvrtletí tohoto roku bankovní trh neočekává v souhrnu zpřísnění celkových úvěrových standardů, nicméně zhruba pětina trhu očekává další zpřísnění u dlouhodobých úvěrů.

Celkové úvěrové podmínky (představující vzájemná ujednání mezi věřitelem a dlužníkem) se podle bank neměnily. Malá část bankovního trhu zpřísnila úvěrové smluvní doložky a také podmínky ohledně splatnosti úvěrů, zejména velkým podnikům. Úrokové marže u rizikovějších úvěrů nefinančním podnikům zpřísnila téměř třetina bankovního trhu. Detailněji se posuzují i aktivity jednotlivých podniků při žádosti o úvěry v cizí měně. Naopak pětina bankovního trhu snížila neúrokové poplatky.

Celková poptávka podniků po úvěrech se podle vnímání bank neměnila. Z pohledu úvěrových segmentů pak poptávka po dlouhodobých úvěrech klesla u více než třetiny bankovního trhu, zatímco poptávka po krátkodobých úvěrech vzrostla. S tím také souvisejí bankami zmiňované faktory, když na snížení vnímané poptávky působil pokles potřeby financování fixních investic, financování fúzí/akvizic a restrukturalizace podniků. Naopak ve směru zvýšení poptávky působilo financování provozu a zásob krátkodobými úvěry, které i nadále souviselo s nutností financovat stejný jednotkový objem výroby vyššími úvěrovými rámci. I nadále podniky nakupují a drží vyšší objem zásob z důvodu nedostupnosti či delších dodacích lhůt některých surovin, komponentů a materiálů. Většina bankovního trhu považuje úroveň domácích úrokových sazeb za faktor působící ve směru poklesu vnímané poptávky, který negativně ovlivňuje především poptávku po dlouhodobých úvěrech. Pro první čtvrtletí tohoto roku část bankovního trhu očekává pokles celkové poptávky po úvěrech a pro toto období přetrvá pokles poptávky po dlouhodobých úvěrech. Naproti tomu pětina bankovního trhu očekává v souvislosti s naplňováním potřeb provozního financování růst poptávky u krátkodobých úvěrů.

Otázky ohledně vývoje úvěrů nerezidentským nefinančním podnikům ukazují, že úvěrové standardy banky ve čtvrtém čtvrtletí 2022 zpřísnily (v rozsahu 22 % čistého tržního podílu) a poptávka po úvěrech vzrostla (v rozsahu 11 % čistého tržního podílu).

II.2 DOMÁCNOSTI

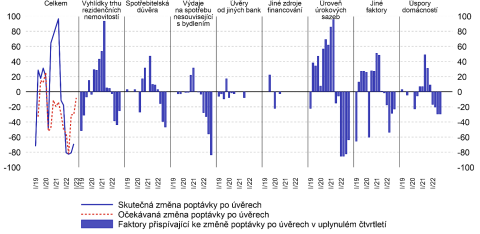

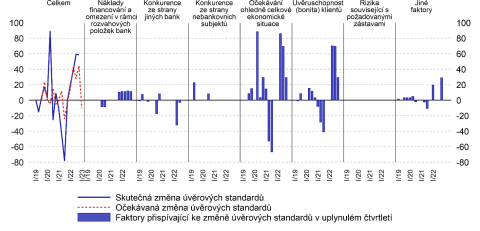

Úvěrové standardy se u úvěrů domácnostem na bydlení ve čtvrtém čtvrtletí 2022 v souhrnu uvolnily (v rozsahu 18 % čistého tržního podílu bankovního trhu). K tomu přispěly změny interní metodiky bank a náklady financování. Ve směru zpřísnění standardů i nadále působila nepříznivá očekávání spojená s celkovou ekonomickou situací, avšak tento faktor již vnímala jen malá část bankovního trhu. Pro první čtvrtletí tohoto roku pětina bankovního trhu předpokládá uvolnění úvěrových standardů. Celkové úvěrové podmínky necelá pětina bankovního trhu uvolnila. V tom se odrazila převážně úprava interních metodik bank. Naproti tomu více než třetina bankovního trhu zvýšila průměrné úrokové marže úvěrů na bydlení. Více než dvě třetiny bankovního trhu vnímaly pokračující pokles poptávky po úvěrech na bydlení. Ke snížení poptávky přispěly zejména zvýšené výdaje na spotřebu nesouvisející s bydlením (v rozsahu 84 % čistého tržního podílu), tj. zvýšené životní náklady domácností vlivem nárůstu inflace a vyšších plateb za energie a také výše úrokových sazeb z úvěrů na bydlení (64 % čistého tržního podílu). Nepříznivě působily na poptávku rovněž vysoké ceny

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

II. —— Vývoj úvěrových standardů a poptávky po úvěrech 4

nemovitostí, vývoj úspor domácností a zhoršení sentimentu domácností. Pro první čtvrtletí letošního roku očekává pokles poptávky již jen desetina bankovního trhu.

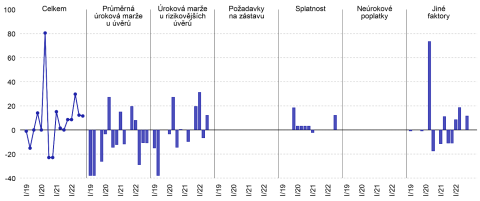

V segmentu úvěrů na spotřebu banky úvěrové standardy ve čtvrtém čtvrtletí 2022 zpřísnily (v rozsahu 59 % čistého tržního podílu). V uvedeném vývoji se projevila nepříznivá očekávání ohledně ekonomického vývoje a přísnější hodnocení úvěruschopnosti klientů i výše jejich životních nákladů, v menším rozsahu pak i zvýšení nákladů financování bank. Celkové úvěrové podmínky malá část bankovního trhu zpřísnila (v rozsahu 12 % čistého tržního podílu). Naproti tomu průměrné úrokové marže malá část bank snížila a to v rozsahu 11 % čistého tržního podílu. Poptávka domácností po úvěrech na spotřebu poklesla (v rozsahu 63 % čistého tržního podílu). V tomto směru působily nižší výdaje domácností za zboží dlouhodobé spotřeby, výše úrokových sazeb a slabší spotřebitelská důvěra. Pro první čtvrtletí tohoto roku malá část bankovního trhu očekává uvolnění úvěrových standardů a obdobná část trhu předpokládá růst poptávky po úvěrech na spotřebu.

V segmentu úvěrů živnostníkům více než třetina bankovního trhu úvěrové standardy zpřísnila a pro první čtvrtletí 2023 banky neočekávají jejich změnu. Bankami vnímaná poptávka živnostníků po úvěrech ve čtvrtém čtvrtletí 2022 poklesla více než třem čtvrtinám bankovního trhu. Další pokles vnímané poptávky, i když v menším rozsahu, banky indikovaly pro první čtvrtletí tohoto roku.

Banky během následujících tří měsíců očekávají ve všech segmentech úvěrového trhu nárůst očekávaných úvěrových ztrát. Více než dvě třetiny bankovního trhu avizovaly nárůst očekávaných ztrát u úvěrů na spotřebu, více než polovina trhu u podnikových úvěrů a třetina trhu u úvěrů na bydlení.

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

III. —— Grafické vyjádření podmínek nabídky a poptávky v segmentech 5

III. GRAFICKÉ VYJÁDŘENÍ PODMÍNEK NABÍDKY A POPTÁVKY V SEGMENTECH

Graf 1 Změny úvěrových standardů bank u úvěrů nefinančním podnikům (otázky 1, 2 a 6) (čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 2 Změny podmínek při schvalování úvěrů nefinančním podnikům (otázka 3) (čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

III. —— Grafické vyjádření podmínek nabídky a poptávky v segmentech 6

Graf 3 Změny poptávky nefinančních podniků po úvěrech (otázky 4, 5 a 7)

(čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Graf 4 Změny úvěrových standardů bank u úvěrů na bydlení (otázky 8, 9 a 16) (čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

III. —— Grafické vyjádření podmínek nabídky a poptávky v segmentech 7

Graf 5 Změny podmínek při schvalování úvěrů na bydlení (otázka 10)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 6 Změny poptávky domácností po úvěrech na bydlení (otázky 13, 14 a 17) (čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

III. —— Grafické vyjádření podmínek nabídky a poptávky v segmentech 8

Graf 7 Změny úvěrových standardů bank u úvěrů na spotřebu (otázky 8, 11 a 16) (čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Graf 8 Změny podmínek při schvalování úvěrů na spotřebu (otázka 12)

(čisté procentní podíly, kladná hodnota = zpřísnění, záporná hodnota = uvolnění)

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

III. —— Grafické vyjádření podmínek nabídky a poptávky v segmentech 9

Graf 9 Změny poptávky domácností po úvěrech na spotřebu (otázky 13, 15 a 17) (čisté procentní podíly, kladná hodnota = růst poptávky, záporná hodnota = pokles poptávky)

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Česká národní banka ——— Šetření úvěrových podmínek bank ——— I/2023

Vydává:

Na Příkopě 28

115 03 Praha 1

Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ Tel.: 224 413 112

Fax: 224 412 179

http://www.cnb.cz

www.cnb.cz

Poslední zprávy z rubriky Banky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz