Pět scénářů, které představují riziko pro další vývoj na globálních trzích

Nejhorší rok na globálních akciích za více než deset let, který dopadl i na dluhopisy, je už téměř za námi a někteří investoři jsou připraveni nebrat v roce 2023 nic jako samozřejmost. Zatímco optimisté sázejí na to, že se centrální banky přikloní ke snížení úrokových sazeb, že se Čína plně vymaní z izolace kvůli covidu a že se konflikt v Evropě zmírní, ostatní jsou na pozoru před riziky, která by mohla uvrhnout trhy zpět do chaosu. Bloomberg přináší pět scénářů, které by v příštím roce mohly investorům přinést další potíže.

Zakořeněná inflace

„Dluhopisový trh očekává, že se inflace během 12 měsíců pěkně spořádaně vrátí do svého pásma,“ uvedl Matthew McLennan z First Eagle Investment Management. Ale to může být velká chyba. Existuje tu reálné riziko, že růst mezd a tlaky na straně nabídky, jako jsou vysoké náklady na energii, nadále povedou k růstu spotřebitelských cen. To by znamenalo, že v polovině roku nedojde ke škrtům ze strany Fedu a ECB, čímž by akcie a dluhopisy dále klesaly, dolar posiloval a rozvíjející se trhy by dostaly další ránu.

Vyšší výpůjční náklady by zároveň vyvolaly recesi, která by podle McLennana dopadla i na investory. "Fed neviděl přicházející inflaci a při snaze s ní bojovat by si nemusel všimnout blížící se finanční pohromy," řekl. "Je dost možné, že Fed riziko finanční katastrofy podceňuje."

Pokulhávání Číny

Čínské akcie narostly od říjnového dna asi o 35 % v naději, že se druhá největší světová ekonomika po dlouhých a drakonických omezeních proti covidu znovu plně otevře. Proti tomuto optimismu ale stojí překážka v podobě přehlceného zdravotního systému v důsledku nárůstu infekcí. A ta by zpětně mohla vést ke kolapsu ekonomické aktivity. Přeplněné nemocnice a fronty v pohřebních ústavech vyvolaly v posledních týdnech poplach a ve velkých městech pokles sociální mobility.

"Křivka infekce v Číně poroste a dosáhne vrcholu jeden nebo dva měsíce po čínském Novém roce," domnívá se Marcella Chow, globální tržní stratéžka z JPMorgan Chase. Očekává, že ve znovuotevření sice uspěje, ale stále varuje před „rizikem, pokud jde o to, jak se Covid vyvíjí“. Oživení čínských akcií proto zůstává křehké a jakákoli vyhlídka na pokulhávání ekonomické aktivity by oslabila poptávku na komoditních trzích, zejména po průmyslových kovech a železné rudě.

Rusko-ukrajinská válka

„Pokud by se válka zhoršila a kdyby se NATO více nebo přímo zapojilo do nepřátelských akcí a sankce by se zpřísnily, bylo by to dost negativní,“ řekl John Vail, hlavní stratég pro globální trh ve společnosti Nikko Asset Management. Sekundární sankce proti ruským obchodním partnerům, zejména proti Indii a Číně, by podle Vaila zesílily účinek současných omezení, a to v pro globální ekonomiku nebezpečném okamžiku. "To by byl pro svět velký nabídkový šok, pokud jde o potraviny, energii a další položky, jako jsou hnojiva, některé kovy a chemikálie," řekl.

Ještě znepokojivějším scénářem by bylo použití taktické jaderné zbraně Ruskem – hrozba, která se zdá vzdálená, ale možná. Okamžitě by se tím ukončil vývoz ukrajinských zemědělských produktů.

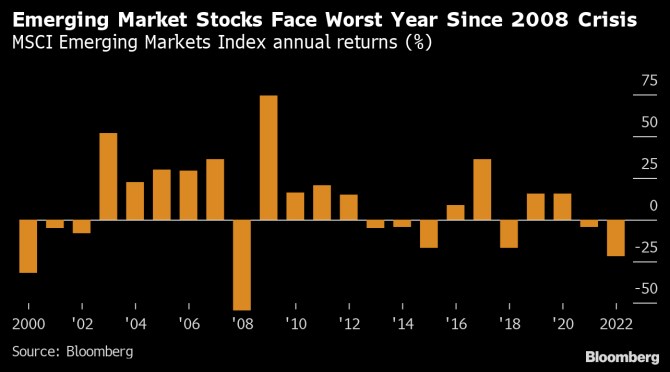

Propad na rozvíjejících se trzích

Mnoho investorů očekává, že v roce 2023 bude silný dolar oslabovat a že budou klesat náklady na energie. To jsou dva faktory, které by zmírnily tlak na rozvíjející se trhy. Jakékoli selhání snahy omezit inflaci by oslabení dolaru zmařilo. A podobně i zintenzivnění války na Ukrajině je jen jedním z mnoha rizik, která by mohla znovu zvýšit ceny energií.

„Možná si projdeme dalším rokem, kdy budou mít rozvíjející se trhy stále problémy,“ řekl Shane Oliver, vedoucí investiční strategie a ekonomiky ve společnosti AMP Services Ltd. „Stále vysoký a možná i rostoucí americký dolar bude hrát proti rozvíjejícím se zemím, protože mnohé z nich mají dluh denominovaný v amerických dolarech.“ Dopad tohoto scénáře by tak byl zvláště akutní pro vlády rozvíjejících se trhů, které by musely nést ještě větší břemeno dluhu navýšeného o rostoucí dolar.

Návrat covidu

Nakažlivější nebo smrtelnější kmen COVID-19, nebo dokonce dlouhodobě přetrvávající stávající varianty, by mohly znovu začít bortit dodavatelské řetězce, což by se přeneslo do inflace a zpomalilo by to ekonomickou aktivitu. „Věříme, že dopad makra na růst by nejvíce pocítily větší ekonomiky a ty, které jsou více závislé na obchodu,“ uvedla Chow z JPMorgan. Prozatím sází na to, že virus bude nadále ustupovat, a očekává, že negativita na trzích se bude zaměřovat na to, jak budou investoři naceňovat recesi v USA a v Evropě.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz