Vývoj cen nemovitostí v době stagflace ve Spojených státech

Stagflace je ekonomický výraz, kterého se ekonomové velmi

bojí. Popisuje totiž situaci, kdy přestávají platit základní makroekonomická

pravidla. Jedná se o dlouhodobější slabý ekonomický růst včetně recesí doprovázený

zvýšenou mírou inflace (kombinace slov stagnace a inflace). Za recesi je obecně

provažováno období, kdy HDP dané ekonomiky klesá ve dvou po sobě jdoucích

čtvrtletích. Většina zemí pracuje s takzvanou cílovou mírou inflace, tedy

míru inflace, kterou považují za „ideální“. V České republice, Spojených

státech i Evropské unii se cílová míra inflace rovná 2 %.

V dnešní době je inflace ve výše zmíněných zemích alespoň

na čtyřnásobku cílové míry inflace, Vzhledem k dalšímu vývoji je očekáváno

zpomalení ekonomického růstu. O recesi se zatím nemluví, i když je

z pohledu do historie velmi pravděpodobná, neboť od 2. světové války po

zvyšování úrokových nenastala ve Spojených státech pouze jednou, a to v roce

1995. Díky této kombinaci se stále více mluví

o riziku možné stagflace. Největším rizikem pokračování zvýšené inflace je

vznikající očekávání, že zvýšená inflace bude existovat po delší dobu, bude ještě

vyšší než predikuje centrální banka. Lidé a společnosti by s ní tedy začali

počítat a změnili by své chování (např. Bankovní rada ČNB toto obavu pravidelně

opakuje).

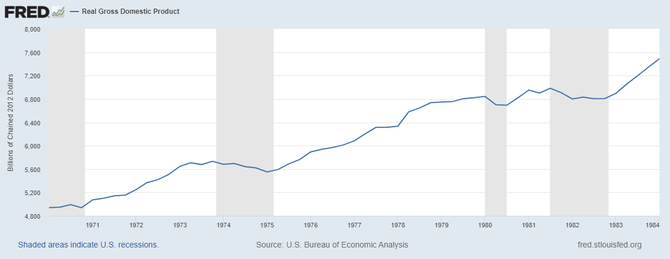

Zaměříme se na nejvíce sledovanou stagflaci – vývoj

ekonomiky Spojených států v 70. letech minulého století. Zdrojem všech dat

je https://fred.stlouisfed.org/ -

webová stránka pobočky Fedu (centrální banky Spojených států) v St. Louis

(označované jako Fred). Šedivě jsou označena období recese.

Vývoj reálného HDP, vyjádřeno v absolutních hodnotách. V období stagflace proběhly ve Spojených státech 4 recese:

Co se týče míry inflace, Fed v Evropě obvyklým způsobem zobrazuje pouze s ročními čísly, proto na grafu níže nejsou vidět detailnější pohyby. Standardním způsobem je přepočet na absolutní hodnotu, kde se průměrná míra inflace v letech 1981-1982 rovná 100 a data jsou dostupná na měsíční bázi (s těmito daty pracuji dále). Jedním z klíčových důvodů růstu inflace byla ceny ropy, stejně jako v posledních měsících.

Inflaci ve Spojených státech zastavil až P. Volcker. Poté,

co se v roce 1979 stal guvernérem Fedu a zvýšil úrokové sazby až na 20 % .

Vždy je o několik procentních bodů udržoval nad mírou inflace a během několika

let se mu podařilo inflaci snížit (zajímavé je, že on byl autorem zrušení

zlatého standardu prezidentem Nixonem v roce 1971). Tato politika

udržování kladných reálných úrokových sazeb platila až do finanční krize let

2008-2009. Od té doby jsou reálné úrokové sazby stanovené ČNB, Fedem nebo ECB

záporné.

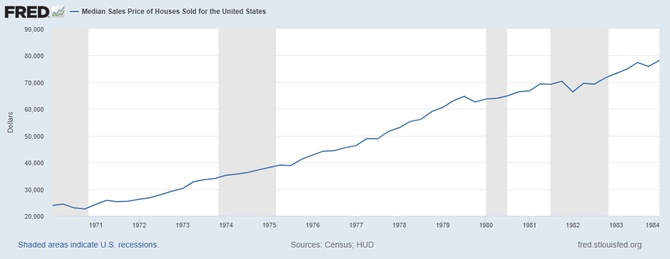

Hodnoty k trhu nemovitostí, kdy níže uvedený graf vychází

z reálných dat na nemovitostní trhu ve Spojených státech, ukazuje vývoj

cen rezidenčních nemovitostí. Jedná se o medián cen, což v tomto případě

má větší vypovídací schopnost nežli průměr. Důležitou skutečností je, že ceny

nemovitostí byly až do poloviny 80. let přímou

součástí míry inflace. Růst cen

nemovitostí táhl inflaci vzhůru.

Data jsou opět dostupná na měsíční bázi.

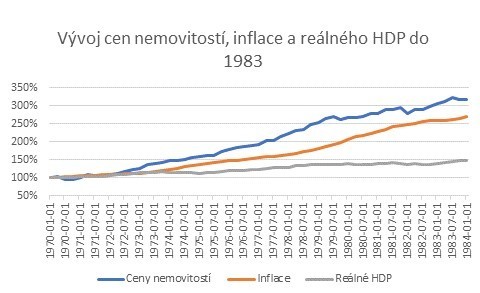

Tři výše uvedené grafy spojené do jednoho vypadají takto (pro zjednodušení porovnání byla na výchozí hodnota všech ukazatelů k 1. 1. 1970 nastavena jako 100 % a v dalších letech byla výše uvedený data adekvátním způsobem přepočítána):

Jak je vidět, ekonomický růst zaostával za inflací a ta

zaostávala za růstem cen nemovitostí. Jak je uvedeno výše, ceny samotných

nemovitostí byly až do poloviny 80. let součástí výpočtu míry inflace. Kdyby

nebyly zohledněny, inflace by vyšla nižší, aniž by se cokoliv jiného změnilo.

Efektivní výhodnost investice do nemovitostí je tedy dokonce vyšší, než je na

grafu vidět. V grafu z pohledu investora nejsou zahrnuty příjmy

z nájemného. Pouhé držení prázdně nemovitosti bylo po zohlednění míry

inflace efektivní investicí. A to i v situaci, že by ročně bylo třeba na správu

nemovitosti věnovat 1 % její tržní ceny.

Proto i v době stagflace jsou nemovitosti efektivním

nástroje ochrany majetku. Existující investoři nemají důvod jejich prodeje a

noví mají díky zvýšeným úrokových sazbám ztížený přístup. Zda investor bude investovat

sám přímo do nemovitostí nebo bude mít raději garantovaný výnos od fondu, to záleží

výhradě na něm. V delším časovém horizontu (alespoň 5 let) by měl

garantovaný výnos pokrýt průměrnou inflaci za dané období.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz