Hypotéky v ČR mohou být až za 10 %, jak ukazuje historie. Guvernér ČNB Rusnok totiž varuje před dalším citelným růstem úroků

Úrokové sazby v Česku podle všeho dále citelně porostou. Guvernér České národní banky Jiří Rusnok dnes naznačil, že centrální banka může ještě v červnu zvýšit svoji základní úrokovou sazbu ze současných 5,75 nad úroveň šesti procent, tedy nejspíše na 6,25, nebo dokonce na 6,5 procenta. Začala by se tak plnit například prognóza největší francouzské banky, BNP Paribas, která počítá s tím, že růst základní sazby se v Česku letos zastaví až na úrovni sedmi procent.

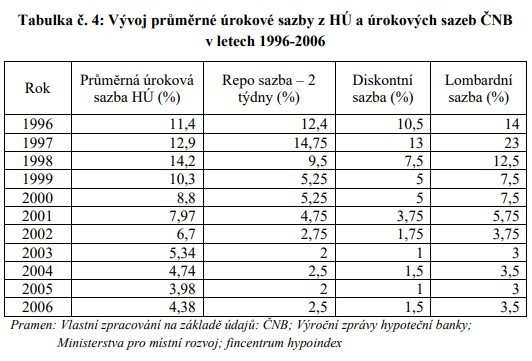

Zvýšila-li by ČNB letos základní úrok až na sedm procent, vrátíme se do jara 1999. To byl rok, kdy průměrná sazba hypoték postupně klesala, ale i tak vykázala úroveň 10,3 procenta (viz tabulka níže). Dnes mezi bankami panuje ostřejší konkurence, ale i tak nelze v takovém případě letos nebo příští rok vyloučit hypotéky průměrně až za 10 procent.

Lidé se však i teď, při zdražujících hypotékách, stále často ptají, zda si mají na hypotéku pořídit vlastní nemovitost, v níž spatřují pojistku proti tak rapidní inflaci.

Hypotéku nyní spíše nebrat. Bude levněji. I když ne hned. Nejdříve totiž hypotéky zdraží, až na oněch deset procent, Podívejme se, co říkají světové dluhopisové trhy. Inflační očekávání dramaticky klesají. Pro léta 2027 až 2032 počítají dluhopisové trhy v USA či Německu s inflací na úrovni kolem dvou procent – a vsází na to své peníze. Podobný vývoj lze čekat i v Česku. Nejlepším lékem na inflaci totiž je, jak známo, inflace. Prudké zdražování destruuje poptávku, neboť nahlodává kupní sílu lidí i firem a vhání mezi ně finanční tíseň stran budoucnosti.

Bude destruovat nejen poptávku po zboží, ale také po nemovitostech. Poptávka po nemovitostech je navíc zvláště citlivá – citlivější než poptávka po spotřebním zboží – právě na vysoké úrokové sazby.

Navíc není pravda, že nemovitosti jsou pojistkou proti stagflaci, která nás čeká v příštích zhruba dvou letech. Proti ní lépe ochrání akcie těžařů zlata, plynu nebo kovů, akcie maloobchodních řetězců či farmaceutických firem, termínové kontrakty na suroviny nebo švýcarský frank a kanadský či australský dolar.

Takže nemovitosti v Česku v příštích letech by nemusely ani nijak dramaticky zdražovat. A v roce 2025 už velmi pravděpodobně budou hypotéky výrazně levnější než dnes. A také levnější, než jaké budou příští rok.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Reality:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz