Moneta: Výsledky za první kvartál 2022 v souladu s odhady, výhled nezměněn

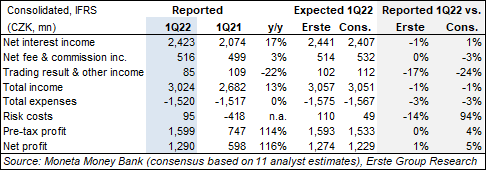

Moneta dnes reportovala výsledky za první kvartál 2022, čistý zisk meziročně rostl o 116% na 1 290 mil. Kč, asi 5% nad konsenzuálními a 1% nad našimi odhady. Za pozitivním překvapením stály zejména nižší rizikové náklady resp. vyšší než očekávané rozpouštění rezerv na nesplácené úvěry ve výši 95 mil. Kč, o 3% nižší než očekávané provozní náklady s meziročním poklesem o 3% a o něco lepší čistý úrokový výnos s meziročním růstem o 17% na 2 423 mil. Kč. Za odhady mírně zaostaly příjmy z poplatků a provizí ve výši 516 mil. Kč s meziročním růstem o 3%, o něco výrazněji zaostal výsledek tradingových operací s meziročním poklesem o 22% na 85 mil. Kč.

Čistý úrokový výnos se v mezikvartálním srovnání zvýšil o 4,5% hlavně díky pozitivnímu vlivu růstu sazeb ČNB. Podíl nesplácených úvěrů se nadále vylepšoval a mezikvartálně klesl na 1,8% z 2,2% ve 4Q21. Kapitálový poměr Tier 1 se mezikvartálně zvýšil na 15% z 14,4%.

Dynamika růstu úvěrů se zpomalila, čisté úvěry rostly mezikvartálně o 0,7%, růst hypotečních úvěrů byl na úrovni 1,8% (oproti +25% v roce 2021), spotřebitelské úvěry rostly mezikvartálně o 0,8%. Objem depozit pokračoval ve svižném růstu s 4,9% mezikvartálním zvýšením v souvislosti s kampaní Monety na získání depozit. LCR poměr se zvýšil na 170% ze 138% v 3Q21.

Moneta potvrdila výhled pro rok 2022 na čistý zisk nejméně 4,4 mld. Kč. První kolo pro zvýšení kapitálu na financování akvizice Air Bank je indikativně očekáváno v polovině května, druhé kolo v červenci. Dokončení akvizice je indikativně očekáváné ve třetím kvartále 2022.

Výsledky hodnotíme neutrálně, Moneta v prvním kvartále reportovala silný zisk, hlavně díky rozpouštění rezerv na nesplácené úvěry, to jsme očekávali a výsledky byly v souladu s našimi odhady. Management potvrdil silný výhled čistého zisku na rok 2022. Čistý úrokový výnos pokračoval v mezikvartálním růstu, tažený růstem úrokových sazeb ČNB a růstem úvěrů v předchozích kvartálech. Silný růst depozit, jež začal ve 4Q21 a jež vedl k silnému růstu úrokových nákladů, brzdil ještě silnější růst úrokového výnosu, čistá úroková marže zůstala mezikvartálně i meziročně stabilní na 2,8%. Růst depozit byl ze strany Monety nicméně cílený, ke zlepšení likviditního poměru LCR. Vývoj provozních nákladů v kvartále byl velmi dobrý s meziročně stabilními náklady i přes silné inflační tlaky. Pro další kvartály nicméně očekáváme rostoucí regulatorní náklady. Návrh dividendy 7 Kč na akcii byl schválen na úterní valné hromadě, dnes je poslední obchodní den s nárokem na tuto dividendu na pražské burze. Akvizice Air Bank ještě neobdržela všechny regulatorní schválení, očekávané dokončení transakce tak bylo mírně posunuto na 3.kvartál 2022. Konferenční hovor k výsledkům se bude konat dnes od 14:00 SEČ.

Thomas Unger, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz