Co to vlastně je dividendová akcie? A jak si typicky vedla v období vyšší inflace?

Před časem jsem se tu věnoval akciím firem s potenciálem pro rychle rostoucí dividendy. Tedy společnostem, které jsou povětšinou silné, s dobrým tokem hotovosti. Morningstar přišla tehdy s celým seznamem podle ní navíc podhodnocených firem, které by měly být právě tohoto typu. Našli jsme na něm Microsoft, Merck, Intel, Medtronic, Aiproducts, či třeba Citi. Za dividendové akcie tu tedy byly považovány ty s prospektem vysokého růstu dividend. Ale za dividendové tituly mohou být považovány i jiné „druhy“. Na ně se dnes podíváme a pak na jejich výkony v době vyšší inflace.

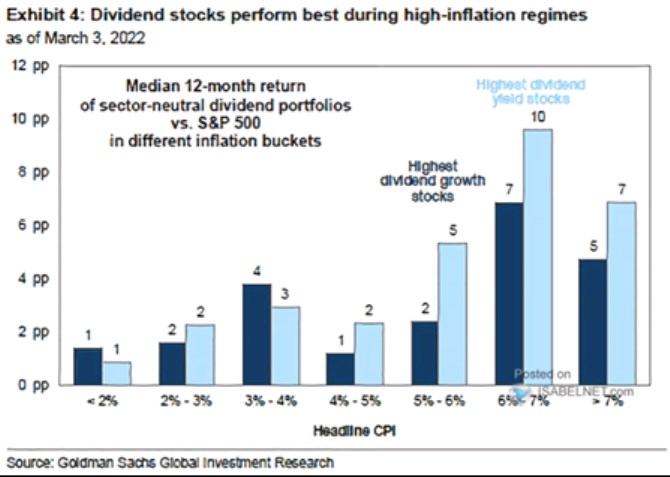

Následující graf ukazuje výkony akcií s vysokým růstem dividend a vysokým dividendovým výnosem během různých období podle výše inflace:

Zdroj: Twitter

Dá se to říci tak, že investoři si v případě akcií vyznačených světle modrými sloupci současných dividend tolik necení, platí za ně nižší ceny a příčiny mohou být dvě: Buď je firma/akcie hodně riziková. A nebo se u ní čeká jen nízký růst zisků a dividend, či dokonce jejich pokles. Tato skupina se nám tedy rozděluje na dvě části a celkově tu tedy máme tři skupiny „dividendových“ akcií: 1) Ty, u kterých se čeká vysoký budoucí růst dividend. 2) Ty, které nyní nabízí vysoký dividendový výnos kvůli vysokému riziku. A 3) ty, které nabízí takový výnos kvůli nízkému růstu, či stagnaci. Zde přitom jde často o akcie, které jsou naopak méně rizikové.

Zástupce první skupiny prezentoval třeba zmíněný seznam od Morningstar. Jak ukazuje graf, tento typ akcií může být dobrým zajištěním proti vysoké inflaci (viz i moje včerejší úvaha zabývající se tím, jak moc dobře fungují v tomto smyslu akcie jako celek). Jak jsme ale konstatovali, akcie s vysokým dividendovým výnosem byly v tomto ohledu ale v minulosti výhodnější. V indexu SPX přitom mezi takovými tituly najdeme zejména utility, telekomy a podobné společnosti málo citlivé na cyklus (tj. méně rizikové). Ale také s omezeným růstovým výhledem. Nejde tedy o skupinu, která by nabízela vysoký dividendový výnos kvůli vysokému riziku.

Proč by vlastně měly dividendové akcie ve smyslu popsaném výše představovat dobré zajištění proti inflaci? Pokud tomu tak v minulosti bylo, musely být odolné jejich valuační násobky a/nebo jejich ziskovost. Tedy schopnost ve vysokoinflačním prostředí promítat ceny vstupů do cen prodejních. Výše zmíněné sektory se přitom ale úplně nekryjí s těmi, které jsem v souvislosti s dobře si vedoucími odvětvími a inflací zmiňoval včera (zejména materiály a doprava) – opět viz včerejší úvaha.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři