Jednoduchý byznys a kandidát na silnou a podhodnocenou firmu

Campbell Soup je potravinářská společnost, která prý existuje již 150 let. Poukázala na ní spolu s několika dalšími Morningstar v rámci seznamu akcií, která by měly být podhodnocené a zároveň by měly mít silnou značku a pozici na trhu. „Polévkárnu“ jsem vybral i proto, že by mělo jít o relativně jednoduchý byznys, u kterého není třeba nějak promýšlet trendy nových technologií a podobně. Taková přestávka od všech elektromobilů, autonomie, cloudů a podobně.

1. Nevraživost investorů: Morningstar poukazuje na to, že investoři se v posledních týdnech od této akcie odklání, prý zejména kvůli makroekonomickým faktorům, jako jsou vyšší inflační tlaky a rostoucí ceny vstupů. Čtvrté čtvrtletí také bývá slabší z hlediska prodejů, přidávají se nákladové tlaky a Morningstar dokonce míní, že podobné výzvy u firmy ještě nějaký čas přetrvají (ale nejen u ní). Hovoří tak o stagnaci, či jen velmi mírném růstu, ale i o tom, že management má prý dobrý strategický plán rozvoje.

Akcie se nyní obchoduje kolem 42 dolarů, podle Morningstar má hodnotu kolem 48 dolarů. Atraktivní je prý mimochodem i Kellogg, který se obchoduje asi s 25 % diskontem k odhadu hodnoty ve výši 83 dolarů. Zůstaňme ale u Campbell Soup – její beta (ukazatel systematického rizika) je na hodnotě 0,59 (viz i níže). Akcie by tedy měla být méně riziková než celý trh, což bychom u firmy tohoto typu firmy a odvětví čekali. Požadovaná návratnost se tedy bude pohybovat kolem 4,8 %.

Na dividendách firma vyplácí asi 0,44 miliard dolarů. A kapitalizaci by podle obdobné kalkulace ospravedlnilo, pokud by rostla asi o 1,34 % ročně. Přitom berme v úvahu, že nyní je dividenda výrazně pod oním volným tokem hotovosti, a tudíž může být i při stagnaci firmy potenciálně znatelně zvyšována jen díky tomu, co firmy již nyní vydělává.

Tato akcie také patří k těm, jejichž hodnota může růst i v případě, že se jejich rizikovost vrátí zpět na úrovně dosažené před rokem 2021. V roce 2018 se beta dokonce dostala až k hodnotě 0,1. Pokud by se tak teoreticky stalo i nyní (respektive by to byla ta „pravá“ hodnota pro budoucnost), požadovaná návratnost by dosahovala jen 2,1 %. Na ospravedlnění kapitalizace by pak stačilo, kdyby dividendy klesaly ročně asi o 1,4 %.

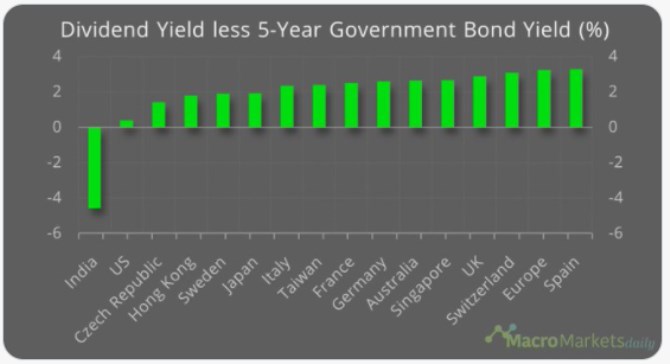

3. Dividendy a výnosy obligací: Další případné úvahy o Campbellu nechám na čtenářovi, dnešní úvahu ukončím pohledem na celotržní dění ve světě. Konkrétně na rozdíly mezi dividendovými výnosy a výnosy vládních obligací na vybraných trzích.

Zdroj: Twitter

Rozdíl mezi dividendovým a dluhopisovým výnosem je dán rizikovostí trhu a jeho růstovým výhledem: čím lepší výhled a/nebo nižší riziko, tím nižší rozdíl ve výnosech a naopak. U Indie tak bude hrát svou roli zejména růstový výhled, o omezeném riziku tu asi uvažovat moc nemůžeme. USA budou asi těžit z obojího. Na opačném konci spektra nacházíme Španělsko, kde můžeme asi uvažovat jednak o trochu vyšším riziku a také nižším růstovém výhledu u zisků obchodovaných firem. Což je dáno jednak ekonomickým vývojem, ale mnohdy hlavně strukturou firem na trhu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři