Akcie: Lze čekat (další) posilování finančního sektoru?

Velkým tématem pro investory je v současnosti vyšší inflace a její dopady na jednotlivé sektory ekonomiky. Pod tlakem se na jaře ocitly zejména růstové tituly v čele s technologickými společnostmi. Peníze investorů naopak proudily do odvětví financí, energetiky a základních surovin, která nejvíce trpěla uzavřeními ekonomiky kvůli pandemii covidu-19. Specificky pro banky je pak navíc obecně slibným faktorem hospodářské oživení.

Finanční tituly mají tendenci na burze překonávat průměr v době, kdy se obnovuje aktivita v průmyslu, rostou sazby, výnosová křivka je strmější a rostou inflační očekávání. A to vše si mohli investoři na jaře odškrtnout jako splněné.

Americké bankovní tituly déle než dekádu zaostávaly za výkonností akciového trhu jako celku. To potvrzuje relativní ukazatel růstu cen akcií bank v poměru k celému indexu S&P 500. Ačkoli tak letos bankovní akcie prudce získávaly na hodnotě (a v červnu korigovaly), z dlouhodobého hlediska mají stále co dohánět. V této souvislosti se hodí zmínit, že banky jako sektor postupně zlepšují své parametry ESG (ekologičnost, společenskou odpovědnost a kvalitu řízení) a akciové fondy zaměřené na ESG ve stejné době získávají na popularitě.

Zátěžové testy dopadly dobře

Velké banky v USA se navíc v červnu dočkaly další vzpruhy. Nově již nebudou čelit omezením z doby pandemie v oblasti zpětných odkupů akcií a vyplácení dividend. Americká centrální banka totiž uvedla, že bankovní sektor prošel úspěšně zátěžovými testy. V hypotetickém zátěžovém scénáři by 23 největších bank v USA utrpělo celkově ztrátu okolo 474 miliard dolarů, kapitálovým požadavkům Fedu (5 %) by však stále vyhovovaly více než dvojnásobně (10,6 %).

Výsledky testů byly úlevou pro Wall Street, rozhodnutí se ale do značné míry čekalo. Čeká se, že banky jako JPMorgan, Bank of America nebo Goldman Sachs budou v příštích čtyřech čtvrtletích schopné souhrnně akcionářům vyplatit přes 100 miliard USD.

Banky v testu čelily hypotetické situaci nárůstu míry nezaměstnanosti na 10,75 %, propadu akciového trhu na polovinu a ekonomickému poklesu o 4 % taženému především hlubokými ztrátami v sektoru komerčních nemovitostí. Za poslední rok provedl Fed tři zátěžové testy s několika různými hypotetickými recesemi a všechny potvrdily, že bankovní systém má silné základy.

Výhled do budoucna

Investory do akcií finančních společností bude nadále mimořádně zajímat měnová politika Fedu. Ten v červnu naznačil, že by mohl začít zvedat sazby dříve, než se čekalo, a také by mohl začít snižovat objemy odkupů aktiv. Některé akciové sektory si v reakci na toto oznámení připsaly jednu z nejhlubších týdenních ztrát v letošním roce, pro banky to naopak byla příznivá zpráva.

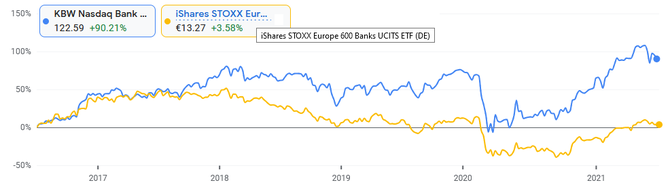

Ať nastane jakákoli varianta, tedy že se vyšší americká inflace ukáže jako být dočasná a nevyžadující rychlé zvedání úrokových sazeb, nebo bude inflace zvýšená po delší dobu, měly by z toho bankovní tituly vyjít dobře. A netýká se to jen finančních titulů v USA, ale i v Evropě.

Další články a videa najdete na www.investicniweb.cz

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz