Komoditní karta

Ať už se díváme na možnost nového býčího trhu na komoditách jakkoliv, faktem je, že ceny řady komodit nyní rostou, někdy ne málo. Dnes o nich, peněžní nabídce a inflaci.

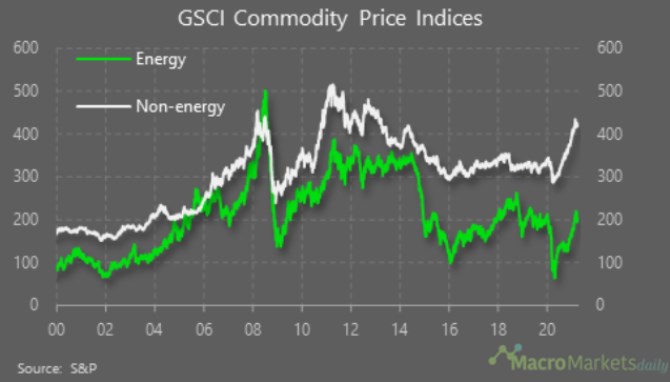

1. Komodity nahoru: Následující graf ukazuje vývoj cen energetických a neenergetických komodit. Na počátku nového tisíciletí se oba indexy pohybovaly bez jasného trendu, pak ale začaly otáčet směrem nahoru. Přítrž tomu učinila finanční krize roku 2008, poté nastal pokus o nové vrcholy (u energií neúspěšný, u neenergií ano), ale cca po dvou letech obě křivky začaly opět klesat. Tento trend se zastavil až po korekci z počátku roku 2020, po níž došlo ke znatelnému růstu, který u neenergií dokonce vyhnal ceny znatelně nad úrovně předchozích let:

Zdroj: Twitter

Zdroj: Twitter

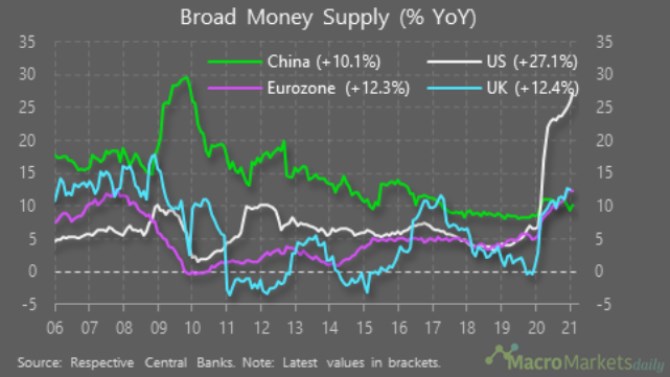

2. Reální a monetární komoditní tahouni: Vývoj na komoditních trzích bývá často spojován s tím, jak centrální banky pracují s likviditou. Druhý graf popisuje vývoj nabídky širší peněžní zásoby v USA, Číně, eurozoně a UK. Dnes jej ukazuji zejména v souvislosti s prvními grafy, ale zajímavý je sám o sobě. Vidíme totiž například, že zatímco se po finanční krizi intenzivně hovořilo o zvyšování peněžní nabídky na Západě, Čína byla v tomto ohledu někde úplně jinde:

Zdroj: Twitter

Pokud grafy porovnám, tak najdu časové úseky, kde na sebe jde napasovat vývoj peněžní nabídky v hlavních světových ekonomikách a vývoj na komoditních trzích. Ale i období, kdy moc ne. Například studie „Global Liquidity and Commodity Prices“ z roku 2016 pak tvrdí, že monetární uvolňování a zvýšená aktivita finančních institucí na komoditních trzích vedly k financializaci těchto trhů. A po finanční krizi zesílil vliv globální likvidity na komoditní trhy.

Vedle monetárních faktorů mají ale na komoditní trhy bezesporu významný dopad faktory reálné. Na poptávkové straně tedy vývoj v reálné globální ekonomice, a to jak co se týče cyklu (což ale úzce souvisí s onou likviditou), tak co se týče strukturálních trendů. Na straně nabídkové jde pak zejména o investiční cykly: „vyšší ceny komodit – vyšší investice do produkčních kapacit – pokles cen komodit – útlum investic – a stále dokola“.

Nějaké příliš zjednodušené komoditní příběhy tedy já sám beru spíše s rezervou. A stále „pracuji“ s tím, že ohledně nějakého dlouhodobého býčího trhu by bylo třeba reálného tahouna, kterým byla Čína (strukturální reálné faktory). Ta se ale snaží o přechod na nový model hospodářství, který by měl být komoditně mnohem méně intenzivní. Možná zbývá Indie, ale celkově se mi zdá, že Čínu v dohledné době jen tak něco nevystřídá. Z hlediska krátkodobějšího je ale každopádně z grafů zřejmé, co se děje a samozřejmě to budí otázky ohledně inflace a souvisejících témat.

3. Rozhodnou centrální banky: O inflaci nakonec rozhodnou centrální banky, svou kompetencí, ochotou a schopností (ne)zasáhnout. Výše uvedené v principu ukazuje, že se nehraje jen o inflaci poptávkovou, ale i tou taženou možnými inflačními posuny na nabídkové straně ekonomiky (ta „horší“ inflace). Záležet pak bude v první řadě na tom, jak vývoj na komoditních trzích vyhodnotí centrální bankéři (přechodný, či dlouhodobější růst komoditních cen? Tažený likviditou, či reálnými faktory?). Podobná diskuse se přitom probíhala v letech 2009 – 2013, co nastalo potom, víme (viz první graf). Jak se bude historie rýmovat nyní možná někdo ví také, já ne.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz