Vývoj na devizovém trhu ve 41. týdnu (5.10.-9.10.2020)

Klíčové události a ukazatele

CZ - Průmyslová produkce v srpnu poklesla o 0,9 % m/m a o 5,5 % r/r

DE - Průmyslová produkce v srpnu poklesla 0,2 % m/m a o 9,6 % r/r

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,10 %

US - D. Trump přerušil jednání o novém fiksálním balíku na podporu ekonomiky

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (září)

EZ - Index ekonomického sentimentu ZEW (říjen) a index spotřebitelských cen (září)

PL - Index spotřebitelských cen (září)

US - Index spotřebitelských cen (září)

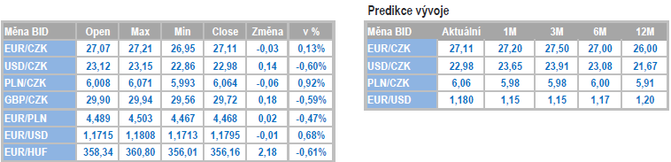

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

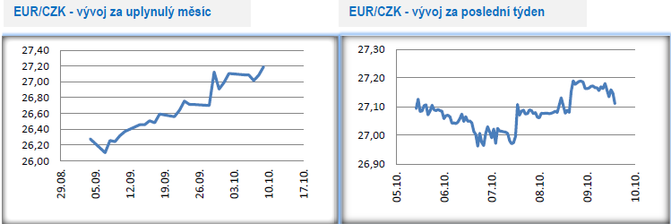

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo primárně nad hranicí 27 CZK/EUR a během čtvrtečního odpoledne se posunulo k hladině 27,20 CZK/EUR. Česká měna zůstává pod prodejním tlakem kvůli zrychlujícímu počtu nových případů Covid-19 a následným restriktivním vládním opatřením. Zasažena je především část sektoru služeb od pohostinství až po volnočasové aktivity, jakou jsou divadla či sportovní zařízení. Opatření jsou sice oznámena na dva týdny, ale jejich prodloužení minimálně do listopadu je vysoce pravděpodobné. O negativním dopadu těchto opatření na vývoj české ekonomiky ve 4. čtvrtletí netřeba diskutovat. Pokračování slibného oživení domácí ekonomiky ze 3. čtvrtletí je v závěru roku passé. Pravděpodobnost mezikvartálního poklesu HDP se ve 4. čtvrtletí bohužel výrazně zvyšuje, stejně jako další přitvrzení restriktivních opatření. Izraelský scénář je nepříjemně blízko. Pod prodejním tlakem koruna velmi pravděpodobně zůstane i v nadcházejících týdnech, když pandemie začíná zcela evidentně zrychlovat i v dalších evropských zemích.

- Rychlé oživování domácího průmyslu z posledních měsíců se v srpnu zaseklo (-0,9 % m/m a -5,5 % r/r). Téměř dvouciferný pokles si připsaly nové zakázky. Pod horší srpnová čísla se částečně podepsaly celozávodní dovolené v některých velkých podnicích, což bylo vidět zejména na poklesu produkce v segmentu motorových vozidel. Září ještě přinese oživení průmyslové aktivity, avšak závěr letošního roku může být problematický. Zrychlující druhá vlna pandemie Covid-19 v Česku i v dalších evropských zemích totiž pravděpodobně dočasně zbrzdí oživení poptávky. Již nyní je jasné, že se do konce letošního roku nad předkoronavirové úrovně průmyslu nevrátíme a některým odvětvím se to nemusí podařit ani v příštím roce. Horší výkon průmyslu se v srpnu podepsal i pod slabší výsledek zahraničního obchodu (vývoz klesl o 5,4 % r/r, dovoz o 4,9 % r/r a přebytek obchodní bilance zvolnil na 7,6 mld. korun). Poměrně silný pokles si v srpnu připsalo i stavebnictví (-1,4 % m/m a -9,7 % r/r), kde sice nechybí zakázky (to platí primárně pro inženýrské stavitelství), ale citelně chybí zahraniční pracovníci.

- Srpnové výsledky maloobchodu (+0,3 % m/m a +1,6 % r/r) žádné významnější překvapení nepřinesly. Aktuální vývoj maloobchodu je nutné hodnotit v kontextu krizových jarních měsíců. Silné meziroční propady maloobchodu v období březen až květen zatím nebyly plně kompenzovány, když odložená spotřeba byla realizována jen částečně. Zatímco v souhrnu za loňský rok maloobchodní tržby vzrostly o 4,8 %, tak v souhrnu za období leden až srpen letošního roku tržby o 0,4 % poklesly. Vzhledem k tomu, že závěr roku bude ve větší míře opět ve znamení restriktivních opatření, tak nelze očekávat, že se obchodníkům podaří jarní ztráty dohnat. V souhrnu za letošní rok to zatím vychází na růst maloobchodu o kladnou nulu.

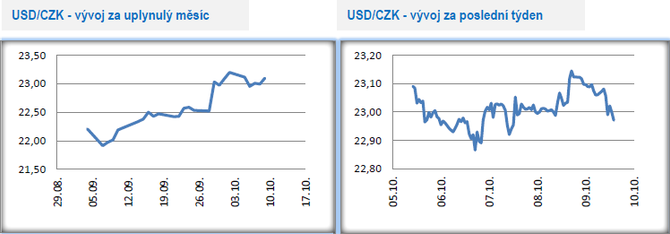

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala v širším okolí hladiny 23 CZK/USD.

- Makroekonomické statistiky z USA tento týden zastínil D. Trump. Zatímco víkend strávil americký prezident v nemocnici, tak v úterý již úřadoval na Twitteru a přerušil jednání o novém fiskálním balíku na podporu americké ekonomiky. V minulém týdnu to přitom vypadalo, že se republikáni dokáží s demokraty dohodnout. Hozená rukavice je tak opět na straně Americké centrální banky (Fed) a ve 4. čtvrtletí je pravděpodobné, že Fed ještě zvýší objem nakupovaných cenných papírů ze současných 120 mld. dolarů měsíčně. Paradoxem je, že záznam ze zářijového zasedání americké centrální banky (Fed) jasně ukázal, že hlavní obavy Fedu se koncentrují právě na fiskální politiku. Podle Fedu je dosavadní podpora americké ekonomiky ze strany vládních výdajů nedostatečná a jsou důležité další stimuly. V případě potřeby američtí centrální bankéři rovněž nevylučují další uvolnění měnové politiky skrz zvýšení objemu nákupu cenných papírů v rámci programu kvantitativního uvolňování.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabila. Obchodování se přesunulo výše nad hranici 6 CZK/PLN.

- Zasedání polské centrální banky (NBP) žádné změny v nastavení měnové politiky nepřineslo. Hlavní úroková sazba zůstala beze změny na úrovni 0,10 % a stabilní sazby lze očekávat jak v závěru letošního roku, tak i minimálně po celý příští rok. I nadále platí, že NBP bude v rámci programu kvantitativního uvolňování pokračovat v nákupu vládních dluhopisů. Pokud jde o makroekonomický vývoj, tak NBP pozitivně ocenila rychlé hospodářské oživení ve 3. čtvrtletí, zároveň však varovala před zpomalením ekonomiky v nadcházejících měsících kvůli vývoji pandemie Covid-19. NBP zmínila i kurz zlotého, jehož slabší hodnoty považuje za důležitý předpoklad udržitelného oživení polské ekonomiky. Podle šéfa NBP A. Glapińského se ukázalo, že výrazné uvolnění měnové politiky ze strany NBP bylo na jaře velmi důležité a poslední měsíce ukazují, že polská ekonomika rychle dohání výpadek ze 2. čtvrtletí.

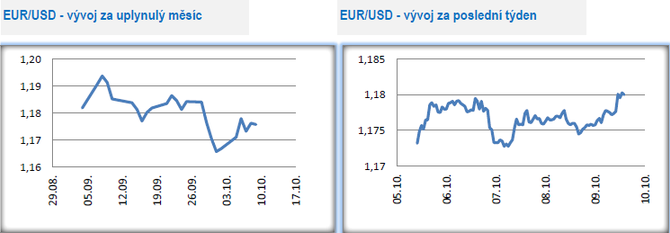

Vývoj EUR/USD

- Na hlavním měnovém páru pokračovalo opatrné posilování eura. Zkraje pátečního odpoledne se obchodovalo na hladině 1,18 USD/EUR.

- Covidovým „premiantem“ v Evropě je sice Česko, ale situace se zhoršuje téměř bez výjimky ve všech evropských zemích. Z velké čtyřky eurozóny kromě Francie a Španělska začíná počet nakažených zrychlovat i v Itálii a jedinou zemí, která se zatím ještě drží, je Německo. Posloupnost je v tomto směru následující – akcelerující počet nakažených se promítá do restriktivních vládních opatření a ty zase do ekonomického života s negativním dopadem na finanční situaci většiny domácností a podniků. Výsledkem je to, že se oživení ekonomické aktivity ve 3. čtvrtletí v závěru roku hodně zadrhne. Zda to pude pouze mezikvartální stagnace HDP či rovnou pokles ještě v tuto chvíli říci nelze, ale pravděpodobnost druhé varianty (pokles) se bohužel nebezpečně zvyšuje. O tom, že druhá vlna pandemie může významně pozdržet oživení ekonomiky v tomto týdnu ostatně hovořila i prezidentka Evropské centrální banky (ECB). Pravděpodobnost dalšího uvolnění měnové politiky ze strany ECB se tak jednoznačně zvyšuje. Otázkou je, zda se ho dočkáme již nyní v říjnu nebo až na prosincovém zasedání ECB.

- Příjemně v tomto týdnu překvapily statistiky německých nových průmyslových objednávek. Ty v srpnu vzrostly o 4,5 % m/m a překonaly tak tržní očekávání (+2,6 % m/m). Jejich nárůstu pomohla především zvýšená poptávka ze zahraničí (+6,5 %), zvláště pak z eurozóny (+14,6 %). Stále jsou však o 3,6 % nižší v porovnání s únorem, tedy měsíc před zavedením protikoronavirových opatření. Zklamala naopak srpnová data z německé průmyslové výroby. Ta totiž poprvé od letošního dubna nečekaně poklesla, a to o 0,2 % m/m, ačkoliv se očekával nárůst o 1,5 % m/m. Výrazně klesla produkce zejména v automobilovém sektoru, a to o 12,5 % m/m. V porovnání s letošním únorem je tak dokonce o 25 % nižší. Na druhé straně zářijový průzkum německého institutu Ifo ukazuje, že německé průmyslové firmy jsou v očekávání do budoucna poměrně optimistické a předpokládají nárůst produkce (převážná většina segmentů, včetně automobilového). Pozitivní zprávou z Německa je rovněž srpnový meziměsíční nárůst vývozu, který je pro tamní ekonomiku klíčový. Dle dosavadních statistik je tedy prozatím pravděpodobné, že 3. čtvrtletí bude pro německou ekonomiku příznivým obdobím. Tolik k minulosti. Současnost a blízká budoucnost v podobě 4. čtvrtletí již bohužel tak optimistické nejsou.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz