Prostřednictvím úvěrů jsme poskytli přes 740 miliard korun, což je o 34,4 miliard korun více než v roce 2018. Během roku 2019 jsme navýšili celkový objem prostředků, který jsme poskytli domácnostem na pořízení bydlení, kdy portfolio hypoték vzrostlo o 8 %, resp. o 20,8 miliard korun, na 280 miliard korun. Nadále si držíme pozici největšího poskytovatele korporátních úvěrů na trhu. Za tímto výsledkem stojí silná poptávka ze strany firemního i veřejného sektoru. Podíl rizikových úvěrů je na velmi nízké úrovni (1,8 %), což mělo také pozitivní dopad na naše hospodářské výsledky,“ zhodnotil Tomáš Salomon výsledky České spořitelny za rok 2019.

HLAVNÍ UKAZATELE

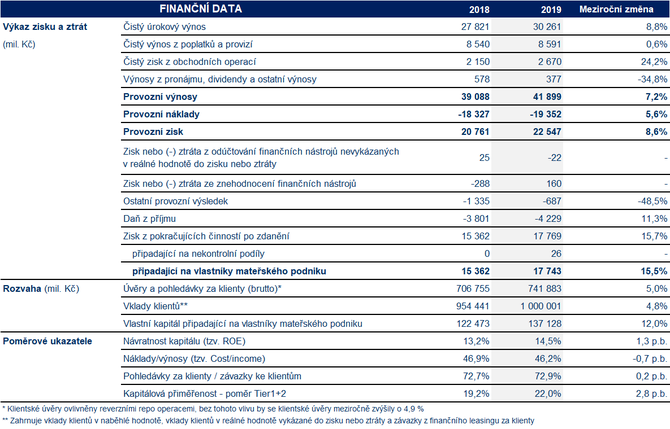

Čistý výnos z poplatků a provizí se v roce 2019 meziročně zvýšil o 0,6 % na 8,6 mld. Kč. Mírný

růst byl poháněn příjmy ze správy finančního majetku,

služeb depozitáře,

pojištění a karetních transakcí.

Celkové provozní náklady se v meziročním srovnání zvýšily o 5,6 % na 19,4 mld. Kč. Náklady na zaměstnance vzrostly o 6,3 %, především kvůli nárůstu

mezd. Navzdory vyššímu

příspěvku do Fondu

pojištění vkladů

klesly ostatní správní náklady o 2,7 %. Pokles byl také zapříčiněn

implementací účetního standardu IFRS 16, která

vedla ke strukturálním změnám ve výkazu zisku a ztráty, především mezi ostatními správními náklady (pokles) a odpisy hmotného a nehmotného majetku (

nárůst).

Zisk ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a

rezerv na úvěrová rizika)

dosáhl výše 0,2 mld. Kč. Meziročně tak došlo ke zlepšení o 0,4 mld.

Kč díky vynikající kvalitě úvěrového portfolia, omezenému přílivu nových

úvěrů v selhání v

roce 2019 a silnému krytí rizikových

úvěrů opravnými položkami.

Ostatní provozní výsledek (-0,7 mld. Kč) zahrnuje zejména ostatní

výnosy a náklady nepřímo související s hlavní provozní činností Skupiny.

K meziročnímu zlepšení ostatního provozního výsledku došlo vlivem zohlednění nižší hodnoty budov v roce 2018, které bylo částečně kompenzováno vyšším příspěvkem do Fondu pro řešení krize v roce 2019. Konsolidovaná bilanční suma dosáhla k 31. prosinci 2019 výše 1 458,7 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci

2018 se zvýšila o 2,3 %.

Nárůst byl na aktivní

straně bilance zapříčiněn hlavně

úvěry a pohledávkami za klienty a za

bankami a na pasivní

straně bilance vklady klientů.

V

roce 2019 pokračoval

růst klientských

úvěrů.

Hrubý objem klientských úvěrů Skupiny ČS očištěný o vliv reverzních repo operací meziročně vzrostl o 4,9 % na 740,1 mld. Kč. (Reportovaný

růst činil 5,0 %.) Portfolio

úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 7,0 % na 410,4 mld. Kč, především díky

hypotékám fyzickým osobám (+8,0 %), spotřebitelským úvěrům (+4,7 %) a úvěrům malým podnikům (+5,3 %). Objem úvěrů podnikatelským subjektům (pouze ČS) se bez vlivu reverzních

repo operací meziročně mírně

zvýšil na 257,0 mld. Kč. Důvodem byl

nárůst úvěrů malým a středním podnikům (+3,0 %) a segmentu komerčních nemovitostí (+12,7 %).

Závazky ke klientům vzrostly ve srovnání s objemem k 31. prosinci 2018 o 4,8 % na 1 000,0 mld. Kč. Vklady domácností se zvýšily o 5,7 % na 709,9 mld. Kč. Vklady korporátní klientely mírně narostly o 0,4 % na 219,5 mld. Kč a vklady klientů veřejného sektoru meziročně

vzrostly o 10,5 % na 70,5 mld. Kč. Celkový počet klientů Finanční skupiny ČS k 31. prosinci 2019 činil 4,6 milionu, ze kterých přibližně 1,58 milionu využívalo v roce 2019 digitální bankovnictví. Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 1,8 % a dosáhl výše 2,92 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 171 tisíc kusů. Objem transakcí uskutečněných během roku 2019 u obchodníků kartami České spořitelny se v meziročním srovnání zvýšil o 15,4 % na 215,8 mld. Kč. Počet bankomatů a platbomatů České spořitelny se meziročně zvýšil o 49 na 1 832 kusů.