Vývoj na devizovém trhu v 6. týdnu (3.2.-7.2.2020)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB velmi překvapivě zvýšila úrokové sazby o 0,25procentního bodu

CZ - Průmyslová produkce v prosinci poklesla o 0,9 % m/m a o 3,4 % r/r

DE - Nové průmyslové zakátky v prosinci poklesly o 2,1 % m/m a o 8,7 % r/r

US - Index ISM v sektoru služeb v lednu vzrostl na 55,5 bodu

Očekávané události a ukazatele v příštím týdnu

DE - Index spotřebitelských cen (leden)

CZ - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

PL - Index spotřebitelských cen (leden)

US - Index spotřebitelských cen (leden), Maloobchodní tržby (leden)

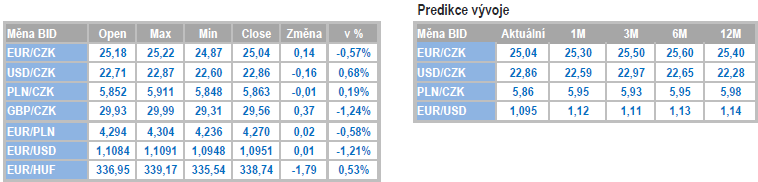

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruna v tomto týdnu zamířila na nové post-intervenční maximum a poprvé se od roku 2012 dostala pod hranici 25 CZK/EUR. Klíčovým dnem byl z pohledu koruny čtvrtek, když Česká národní banka (ČNB) neočekávaně zvýšila úrokové sazby a katapultovala tak kurz koruny pod zmíněnou „25“. Zkraje pátečního odpoledne se obchodovalo na horní straně hladiny 25 CZK/EUR.

- Klíčovou makroekonomickou událostí tohoto týdne bylo čtvrteční zasedání bankovní rady ČNB, na němž centrální bankéři překvapivě zvýšili úrokové sazby o 0,25procentního bodu. Hlavní sazba, dvoutýdenní repo, je tak nově na hodnotě 2,25 %. Za hlavní důvod zvýšení úrokových sazeb lze považovat novou makroekonomickou prognózu, která ve srovnání s prognózou z listopadu počítá s rychlejším růstem spotřebitelské inflace v letošním roce (po větší část roku meziroční růst inflace nad 3 %) i na horizontu měnové politiky, tj. v první polovině roku 2021. Čtvrteční rozhodování bankovní rady však nebylo jednoduché. Začátek tiskové konference byl posunut o hodinu a bankovní rada byla zároveň ohledně úrokových sazeb rozpolcena o čemž svědčí velmi těsný výsledek hlasování v poměru 4 ku 3 pro vyšší sazby.

- ČNB tak tímto krokem jde zcela mimo hlavní proud měnověpolitických rozhodnutí většiny hlavních centrálních bank, které naopak měnové podmínky uvolňují. Zajímavé rovněž je, že se ČNB odhodlala sazby zvýšit navzdory evidentním signálům zpomalující české ekonomiky a silnějšímu kurzu koruny. Některá zahraniční rizika (např. obchodní konflikt mezi USA a Čínou, brexit), která silně ovlivňovala rozhodování centrálních bankéřů v loňském roce sice poklesla, avšak řada rizik ve vnějším prostředí přetrvává. Proto je výsledek čtvrtečního zasedání ČNB opravdu hodně překvapivý a je s otazníkem, zda nebude muset bankovní rada sazby ve druhé polovině roku pro změnu snížit.

- Tento týden byl rovněž bohatý na čerstvá čísla z domácí ekonomiky, když za pozornost stál především průmysl. Další pokles produkce v prosinci zaznamenal průmysl (-0,9 % m/m; -0,9 % r/r, respektive -3,4 % r/r po očištění o nestejný počet pracovních dnů). Částečně lze sice slabá prosincová čísla přičíst vyššímu čerpání dovolených v závěru roku, avšak pokud prosincový průmysl bereme i v kontextu předchozích měsíců, tak celkově nebylo 4. čtvrtletí příliš povedené. Vyhlídky pro průmysl s ohledem na pokles nových zakázek ve 4. čtvrtletí není pozitivní ani pro začátek letošního roku.

Vývoj USD/CZK

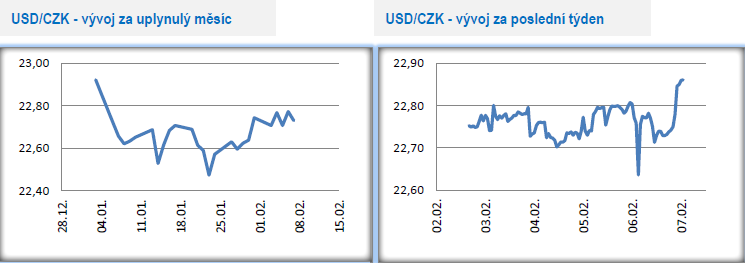

- Na měnovém páru s americkým dolarem koruna v souhrnu za celý týden oslabila, když čtvrteční zvýšení sazeb ČNB koruně pomohlo jen krátkodobě. Důvodem korunových ztrát byl vývoj na eurodolaru (oslabování eura). Zkraje pátečního odpoledne, před zveřejněním dat z amerického pracovního trhu, se obchodovalo na úrovni 22,85 CZK/USD.

- Začátek února byl bohatý na čerstvé statistiky z americké ekonomiky. V pondělí byl zveřejněn lednový index ISM ve výrobním sektoru, jehož hodnota svižně vzrostla na 50,9 z prosincových 47,2 bodu. Překvapil především silný nárůst nových zakázek. Růst zaznamenal v USA i méně sledovaný index PMI ve výrobě (v lednu 51,9 bodu). V úterý byl růst objednávek zboží dlouhodobé spotřeby v prosinci potvrzen na 2,4 % m/m a průmyslové zakázky v prosinci vzrostly o 1,8 % m/m. Ve středu pozitivně překvapil lednový růst indexu ISM v sektoru služeb na 55,5 bodu. Velmi silná byla v lednu i tvorba nových pracovních míst v soukromém sektoru ADP, jejichž přírůstek činil 291 tis.

Vývoj PLN/CZK

- Na měnovém páru koruny s polským zlotým probíhalo na začátku února obchodování v rozmezí 5,85 – 5,91 CZK/PLN.

- Hlavní událostí tohoto týdne bylo v Polsku měnověpolitické zasedání tamní centrální banky (NBP), letos v pořadí již druhé. A překvapení se nekonalo, když NBP ponechala úrokové sazby beze změny a hlavní sazba tak dále setrvává na 1,50 % (poslední úprava sazeb přitom proběhla již poměrně dávno, v březnu 2015). Ze zápisu k zasedání NBP vyplývá, že polští centrální bankéři hodnotí nadcházející vývoj polské ekonomiky poměrně optimisticky. Rizikem je výraznější a déletrvající zpomalení polské ekonomiky s ohledem na vývoj v zahraničí. Co se týká inflace a jejího výrazného zrychlení na začátku letošního roku (pravděpodobný je meziroční růst o 4 % a více), tak většina členů NBP odmítá kvůli tomu zvyšovat úrokové sazby. NBP argumentuje tím, že zrychlení inflace je dočasné a zdroje jejího zrychlení (především úpravy administrativních cen) představují výjimku z plnění inflačního cíle. Guvernér NBP A. Glapiński na tiskové konferenci opět zopakoval, že úrokové sazby by měly zůstat beze změny do konce jeho mandátu, tj. do roku 2022 a pokud by přeci jen mělo dojít k jejich změně, tak pravděpodobnější je pokles sazeb.

- Stabilita úrokových sazeb je i naším hlavním scénářem pro letošní rok. Pokud by během letošního roku došlo k výraznějšímu zpomalení polské ekonomiky, tak však snížení sazeb nelze zcela vyloučit. Zvýšení sazeb v letošním roce je podle nás nejméně pravděpodobným scénářem vývoje měnové politiky NBP.

Vývoj EUR/USD

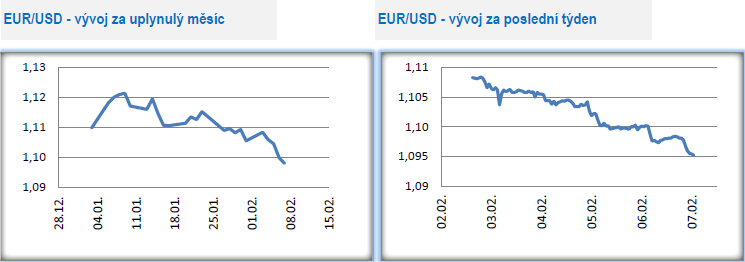

- Zatímco v závěru ledna dokázalo euro vůči americkému dolaru posílit až těsně pod hladinu 1,11 USD/EUR, tak první únorový týden se nesl ve znamení oslabování společné evropské měny. Euro nejprve oslabilo k hladině 1,10 USD/EUR a během čtvrtečního odpoledne zamířilo hlouběji pod tuto úroveň. Euro je aktuálně nejslabší od loňského října a z technického pohledu vše nasvědčuje tomu, že v nejbližší době (poměrně pravděpodobně již dnes odpoledne) bude testovat úroveň 1,09 USD/EUR. Zkraje pátečního odpoledne se obchodovalo na úrovni 1,096 USD/EUR. Tyto řádky jsou psány před zveřejněním lednových statistik z amerického pracovního trhu, které jsou obvykle spojeny s vysokou volatilitou.

- Co na začátku února stálo za posílením dolaru? Na prvním místě je třeba zmínit velmi slušná čísla z USA, a to především indexů podnikatelských nálad ISM. Obavy z rozšiřování čínského koronaviru se na finanční trhy negativně promítaly především na začátku týdne, avšak v dalších dnech začal převládat optimismus, což je patrné z vývoje na akciových trzích. V tuto chvíli je předčasné hodnotit, jak moc negativní dopad bude mít koronavirus na čínskou ekonomiku, avšak o negativním dopadu na čínský HDP a zároveň díky tomu i na německé průmyslové podniky navázané na čínskou poptávku netřeba pochybovat. Bohužel to aktuálně vypadá tak, že zatímco podle měkkých ukazatelů (PMI, Ifo) se situace v německém průmyslu začala alespoň trochu stabilizovat, tak díky problémům v Číně se oživení v německém průmyslu opozdí.

- Prosincová tvrdá čísla z německého průmyslu v podobě nových zakázek a průmyslové produkce rozhodně nepřesvědčila. Nové průmyslové zakázky poklesly o 2,1 % m/m a o 8,7 % r/r. Silný propad zaznamenala především poptávka z eurozóny. Průmyslová produkce v prosinci poklesla o 3,5 % m/m a o 6,8 % r/r a objem průmyslové produkce se tak díky tomu dostal pod úroveň roku 2015.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz