Vývoj na devizovém trhu v 3. týdnu (13.1.-17.1.2020)

Klíčové události a ukazatele

CZ - Spotřebitelská inflace v prosinci loňského roku dále akcelerovala na 3,2 % r/r

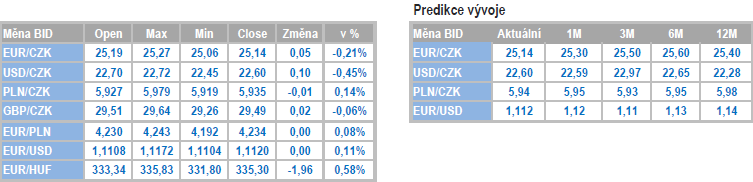

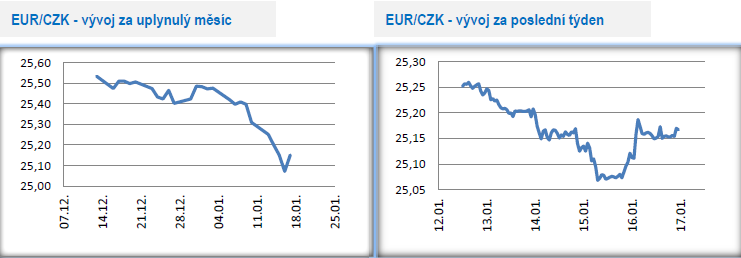

CZ - Koruna na sedmiletém maximu vůči euru na úrovni 25,10 CZK/EUR

DE - Německá ekonomika loni vzrostla o 0,6 %

US - USA s Čínou podepsaly první fázi obchodní dohody

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (leden)

DE - Index podnikatelského klimatu Ifo (leden)

EZ - Zasedání Evropské centrální banky, Kompozitní index PMI (leden) - předběžný odhad

PL - Průmyslová produkce (prosinec), Maloobchodní tržby (prosinec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Česká měna zatím prožívá mimořádně úspěšný start do nového roku. V tomto týdnu koruna vůči euru posílila těsně pod hladinu 25,10 CZK/EUR na post-intervenční maximum a na nejsilnější úrovně od ledna 2013. Za dva týdny letošního roku si tak přispala k dobru více jak 1 %. Po dlouhé době je koruna rovněž výrazně silnější ve srovnání s prognózou České národní banky (ČNB). V pátek zkraje odpoledne se obchodovalo lehce pod hladinou 25,20 CZK/EUR.

- Bude apreciace české měny v dalších týdnech a měsících pokračovat? Ve druhé polovině ledna rozhodně nelze vyloučit další posílení koruny a testování hranice 25 CZK/EUR, případně i posílení koruny pod zmíněnou 25. Z několikaměsíční perspektivy je však pravděpodobnější návrat koruny na slabší hodnoty směrem k hladině 25,50 CZK/EUR. Přeci jen sentiment na finančních trzích je vrtkavý a rizika ve vnějším i domácím prostředí rozhodně zcela nevymizely. Na současné posílení koruny tak lze pohlížet více jako na dočasné než jako na začátek dlouhodobého posilujícího trendu. Na ten si podle mě budeme muset ještě počkat.

- Na výrazně silnější korunu v tomto týdnu reagovali i členové bankovní rady ČNB. Podle nich bude právě díky silnějšímu kurzu koruny a rychlejšímu růstu spotřebitelské inflace únorové zasedání ČNB živější, než je obvyklé. Pro zvýšení sazeb nepochybně zvedne ruku V. Benda. Naopak guvernér J. Rusnok akcentoval stabilitu sazeb.

- Z nových domácích makroekonomických statistik spotřebitelská inflace v prosinci zrychlila na 3,2 % r/r a nad 3 % se pravděpodobně udrží i na začátku roku letošního. Přesto podle mě není příliš pravděpodobné, že ČNB na tříprocentní inflaci zareaguje zvýšením úrokových sazeb. Za prvé proto, že ČNB může změnou sazeb ovlivnit především vývoj inflace na horizontu měnové politiky, což je první polovina roku 2021. Na aktuální inflaci však ČNB páky nemá. Za druhé proto, že současné posílení koruny tzv. utahuje domácí měnové podmínky a snižuje potřebu zvyšovat sazby. Stabilita úrokových sazeb zůstává podle mě nadále nejpravděpodobnějším scénářem minimálně pro první polovinu letošního roku.

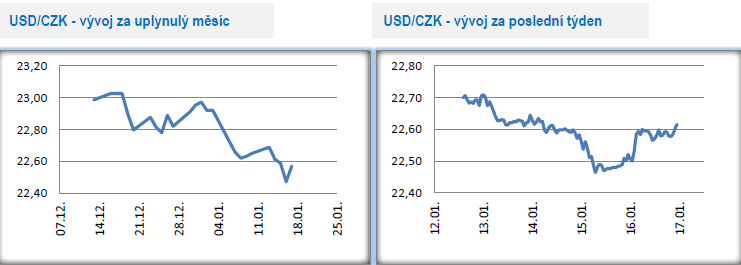

Vývoj USD/CZK

- Koruně se v tomto týdnu dařilo a k americkému dolaru si přispala zajímavé zisky. Ve středu odpoledne koruna posílila až pod hladinu 22,50 CZK/USD, což jsou nejsilnější hodnoty koruny za více jak šest měsíců. Česká měna těžila z pozitivní nálady na finančních trzích v důsledku uzavření první fáze obchodní dohody mezi USA a Čínou.

- Z makroekonomických statistik v USA stály v tomto týdnu za pozornost prosincové maloobchodní tržby (0,3 % m/m) a prosincová spotřebitelská inflace (0,2 % m/m a 2,3 % r/r). Za klíčovou událost lze však považovat podpis první fáze obchodní dohody mezi USA a Čínou, která zamezuje další eskalaci obchodního protekcionismu mezi oběma zeměmi. Ani po podpisu dohody však nebudou odstraněna všechna americká cla, která byla na dovoz čínského zboží zavedena v posledních dvou letech. Odstranění cel je přitom podmíněno podpisem druhé části obchodní dohody (její uzavření letos je krajně nepravděpodobné) a hlavně také tím, zda Čína bude splňovat podmínky ve vyjednané první fázi obchodní smlouvy. Stěžejní částí vyjednané dohody je závazek Číny nakoupit v nadcházejících dvou letech více zboží a služeb z USA, v souhrnu o min. 200 mld. dolarů více oproti roku 2017. Klíčové problémy jako je státní podpora čínských firem či ochrana know-how amerických firem však dohoda plně neupravuje.

Vývoj PLN/CZK

- Polskému zlotému se podobně jako koruně v tomto týdnu (především v první polovině) dařilo posilovat vůči euru. V úterý odpoledne se zlotý dostal těsně pod úroveň 4,22 PLN/EUR, na nejsilnější hodnoty od dubna 2018. Na měnovém páru koruny s polským zlotým se obchodovalo v rozmezí 5,92 – 5,97 CZK/PLN.

- Růst prosincové spotřebitelské inflace byl potvrzen na 0,8 % m/m a 3,4 % r/r. Jádrová složka inflace vzrostla o 3,1 % r/r. K meziměsíčnímu růstu inflace přispívaly především dražší doprava a potraviny. V meziročním srovnání ceny služeb vzrostly o 6,1 % a ceny zboží o 2,4 %. Na začátku letošního roku bude inflace testovat 4 %. V zahraničním obchodu v listopadu export poklesl o 1,0 % r/r a import dokonce o 4,6 % r/r při kladné obchodní bilanci ve výši 1,46 mld. eur.

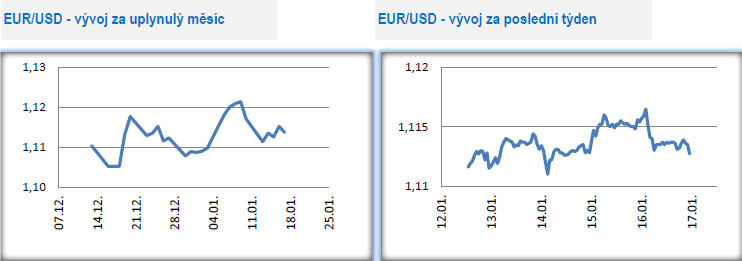

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,11 - 1,117 USD/EUR. I nadcházející týdny budou velmi pravděpodobně o hledání směru, když žádná z měn nemá aktuálně důvody výrazněji posílit či oslabit. Ze střednědobého nadhledu klíčovými hladinami zůstávají 1,09 a 1,125 USD/EUR.

- Spotřebitelská inflace v prosinci zrychlila, když oproti listopadu vzrostla o 0,3 % a v meziročním srovnání o 1,3 % (v listopadu činila 1,0 % r/r). Jádrová složka inflace vzrostla o 1,3 % r/r. Navzdory o něco rychlejšímu růstu však inflace zůstává i nadále poměrně hluboko pod inflačním cílem Evropské centrální banky (ECB) a ani letos nelze očekávat, že by se inflace na cíl udržitelně dostala. V prosincové makroekonomické prognóze ECB počítá s růstem inflace v letošním roce o 1,1 %.

- Eurozóna – ECB, horší průmysl, spotřebitelská inflace, registrace aut

- Ve středu byl zveřejněn první odhad vývoje německé ekonomiky v loňském roce s růstem o 0,6 %. Německá ekonomika tak roste již desátý rok v řadě a jedná se o nejdelší období růstu od sjednocení spolkové země. Zároveň je však nutné zdůraznit, že tempo růstu HDP loni výrazně zpomalilo a Německo ve 3. čtvrtletí loňského roku jen těsně uniklo technické hospodářské recesi. Růst o 0,6 % je zároveň nejslabší za posledních šest let, když ještě horší výkon německá ekonomika předvedla naposledy v roce 2013 s 0,4 %. Hlavním zdrojem růstu HDP byla loni domácí spotřeba (domácnosti + vláda). Dále vzrostla zaměstnanost a to o 0,9 % a poprvé v historii tak počet zaměstnaných přesáhl 45 tis. Navzdory zpomalení ekonomiky německá vláda loni hospodařila s přebytkem ve výši 49,8 mld. eur, což představovalo 1,5 % ve vztahu k nominálnímu HDP. Poměr vládního dluhu k HDP se tak Německu podařilo jako jedné z mála zemí eurozóny stáhnout pod 60 % (tzv. Maastrichtské kritérium).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz