Týdenní přehled: Ve středu výsledky Erste, a zasedání amerického Fedu

Výhled na tento týden

V tomto týdnu, který je pro domácí trh zkrácený o pondělní státní svátek, se trhy zaměří na středeční zasedání amerického Fedu. Očekává se snížení sazeb o 25 b.b. Důležité bude sledovat následnou komunikaci Powella, především jestli se zaváže k dalšímu uvolňování měnové politiky nebo jestli zůstane obezřetný jako v předchozích prohlášeních. Samozřejmě se bude nadále sledovat také výsledková sezóna. V tomto týdnu by měli zástupci EU také definitivně potvrdit další odložení brexitu o 3 měsíce. Celkově máme na tento týden neutrální výhled s tím, že se bude vyčkávat do středečního Fedu, který může přinést do obchodování zvýšenou volatilitu na obě strany.

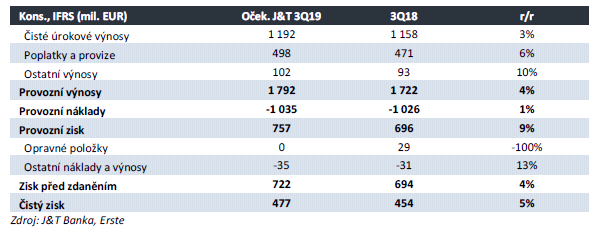

Na domácím trhu se zaměříme na výsledkovou sezónu. Očekáváme, že Erste Group ve středu zveřejní solidní čísla za 3Q s meziročním 5% nárůstem čistého zisku na 477 mil. EUR. Čísla by neměla být zatížena žádnými mimořádnými položkami a management by měl zároveň potvrdit celoroční výhled.

V pátek zveřejní svá čísla za 3Q19 také O2 CR. Zde očekáváme provozní zisk EBITDA na úrovni 3,1 mld. Kč (+3,9 % r/r). Celkově by výsledky měly potvrdit současné trendy. Neočekáváme, že by samotná čísla aktuálně měla velký vliv na cenovou tvorbu titulu.

Z makroekonomických zpráv se zaměříme v USA na středeční HDP za 3Q19 (oček. 1,6 po 2,0 % q/q), zasedání FOMC (oček. snížení úrokových sazeb o 25 b.b.), páteční měsíční data o zaměstnanosti (oček. 90 po 136 tis. nových prac. míst) a ISM průmyslu (oček. 49 po 47,8 bodech m/m). V Číně pak bude ve čtvrtek zveřejněno PMI průmyslu (oček. beze změny 49,8 bodu) a v pátek stejný ukazatel od společnosti Caixin (oček. 51 po 51,4 bodech m/m).

Zprávy z trhu

Ze začátku uplynulého týdne se trh soustředil na pokračování jednání o brexitu ve Velké Británii. Současná dohoda Johnsona s EU nebyla sice odmítnuta, ale nestačí se do 31. října schválit. Zřejmě dojde k oddálení brexitu s dohodou do 31. ledna 2020. ECB na svém čtvrtečním zasedání potvrdila spuštění programu QE v hodnotě 20 mld. EUR měsíčně od 1. listopadu. Celkově bylo vyznění zasedání velmi holubičí. Výsledková sezóna přinášela rozdílné informace v případě velkých korporací, ale celkově má prozatím pozitivní nádech. I to pomohlo americkým indexům přiblížit se novým historickým maximům. Index S&P 500 vykázal růst o 0,8 % t/t. Evropa reagovala pozitivně na dění v zámoří a na holubičí vyznění ECB. Dění kolem brexitu bylo neutrální až mírně pozitivní. Index EuroStoxx 600 přidal 1,2 % t/t. Domácí index PX nezůstal pozadu a za týden přidal 1,8 % t/t na 1062 bodů.

V Praze z pohledu celého týdne nejvíce rostly akcie Erste Group (+5,2 % t/t na 824 Kč). Na titulu nebyla zveřejněna žádná kurzotvorná událost. Investoři již zřejmě spekulují na výsledky, které budou zveřejněny 30. 10. Ty by měly vyznít pozitivně i vzhledem k tomu, že by již neměly být zatíženy žádnými jednorázovými položkami. Naopak největší pokles týdne předvedly akcie CME (-4,8 % t/t na 107,4 Kč). Důvodem mohla být korekce předchozího růstu a protahování období bez informací k převzetí, o kterém se spekulovalo, a které bylo nakonec oznámeno o víkendu.

Přehled

CME - PPF kupuje CME za cenu 4,58 USD na akcii

CME oznámila, že její představenstvo schválilo převzetí ze strany české skupiny PPF, podle něhož všichni držitelé kmenových akcií získají 4,58 USD za akcii (při současném kurzu CZK/USD 105,2 Kč/akcie). Tato cena je pod poslední zavírací tržní cenou 4,65 USD (107,40 Kč), a zprávu proto považujeme za negativní. Dokončení transakce je podmíněno souhlasem valné hromady CME a schválením od regulačních úřadů v některých zemích a od Evropské komise. Největší akcionář v CME, americká společnost AT&T, bude hlasovat pro schválení této transakce. Dokončení transakce CME očekává kolem poloviny roku 2020. Celková velikost transakce, do níž patří ocenění kmenových a preferenčních akcií i čistý dluh, je 2,1 mld. USD (48,2 mld. Kč).

Vzhledem k tomu, že AT&T drží v CME efektivní podíl 75 %, očekáváme, že valná hromada transakci schválí. Transakce nemá podobu nabídky na převzetí, ale fúze, kdy se CME spojí s dceřinou společností PPF. Z dokumentu zveřejněného pro amerického regulátora SEC vyplývá, že kmenové akcie CME po dokončení transakce zaniknou a jejich držitelé za ně obdrží uvedenou částku 4,58 USD/ks. Současní akcionáři CME proto nebudou akcionáři žádné nástupnické společnosti. Očekáváme, že do dokončení transakce se budou akcie CME nadále obchodovat na burzách v New Yorku a Praze.

Akcie CME se podle nás budou nyní obchodovat s určitým diskontem vůči oznámené ceně fúze 4,58 USD/akcie. Tento diskont bude především odrážet možnost zamítnutí transakce úřady, možné průtahy jejího dokončení a také náklady financování držby akcií. Očekáváme, že hospodaření společnosti již nebude zásadní pro tržní cenu akcií, a proto ukončujeme naše doporučení Koupit s cílovou cenou 5,3 USD (120 Kč), vydané 1.4. 2019 na základě fundamentální analýzy. Nově stanovujeme doporučení Držet vzhledem k tržní ceně 4,45 USD a ceně fúze 4,58 USD. Pokud by se tržní cena odchýlila výrazněji níže od ceny fúze a nedošlo by k problémům při schvalování transakce, akcie by mohly přinést nákupní příležitost. Ta však záleží na nákladech financování takové pozice.

Erste Group - Projekce výsledků za 3Q

Erste Erste oznámí zítra ráno výsledky za 3Q 2019. Na úrovni čistého zisku očekáváme 5% meziroční nárůst na 477 mil. EUR. Kvartál by měl být bez jakýchkoliv výraznějších jednorázových položek a růst zisku reflektuje pokračující růst výnosů, který je vyšší než růst provozních nákladů, a přetrvávající dobrou kvalitu úvěrového portfolia. Růst úrokových výnosů by měl zpomalit na 3 % r/r, když stagnující či mírně klesající čistá úroková marže částečně kompenzuje růst úvěrů. Naopak růst výnosů z poplatků by měl zrychlit. Provozní náklady zůstávají nadále pod kontrolou. Růst mezd a vyšší odpisy jsou částečně kompenzovány úsporami ostatních administrativních nákladů a pozvolným poklesem počtu zaměstnanců. Kvalita úvěrového portfolia zůstává na dobré úrovni, k čemuž přispívá rostoucí ekonomika v regionu a nízká nezaměstnanost.

Celkově by měla Erste představit solidní čísla s rychlým růstem provozního zisku (oček. 9 % r/r), který je na úrovni čistého zisku tlumen vyšším rozpouštěním opravných položek v minulém roce. Po vytvoření rezervy na soudní spor v Rumunsku ve 2Q by pozitivní byla také absence jakýchkoliv dalších mimořádných nákladů. Očekáváme, že management zároveň potvrdí celoroční výhled, který počítá s návratností vlastního kapitálu (ROTE) na úrovni minimálně 11 %. Na základě dosavadních výsledků by neměl být problém tento výhled překonat.

O2 CR - Očekávané výsledky za 3Q

O2 CR zveřejní svá čísla za 3Q19 v pátek 1. 11. 2019. Očekáváme meziroční posun celkových tržeb lehce výše o 0,5 % r/r na 9,7 mld. Kč. Hlavním důvodem pro meziročně vyšší tržby je pokračující solidní růst na Slovensku (oček. +3,6 % r/r).

Slovensko by díky stále solidnímu odhadovanému růstu počtu uživatelů (+4,7 % r/r) mělo vykázat 3,6% r/r růst v korunovém vyjádření na 2,0 mld. Kč. Kurz české koruny vůči euru (0,1 % r/r) by tentokrát neměl

meziročně ovlivňovat výkonnost.

Domácí mobilní tržby by měly vykázat 0,5% meziroční růst (5,04 mld. Kč). Tahounem růstu budou datové služby (+17,9 % na 1,76 mld. Kč) a naopak hlasové služby (-12,0 % r/r na 1,7 mld. Kč) by měly tlumit celkový přírůstek. Tento trend nadále potvrzuje přesun zákazníků od tradičních hlasových služeb k datům, což je podporováno novými technologiemi a službami. Prodej nových přístrojů odhadujeme na meziročně nezměněné úrovni 500 mil. Kč. Odhadujeme, že meziročně dojde k růstu v počtu celkových uživatelů na 5,61 mil. (3,5 % r/r).

Fixní linky by měly vykázat pokles o 1,4 % r/r na 2,7 mld. Kč. Za projektovaným slabším výsledkem stojí meziročně nižší ICT služby, kde projektujeme 380 mil. Kč (-10 % r/r) pro 3Q19. Společnost již komentovala, že výsledek z 2Q (518 mil. Kč) byl jednorázově navýšen o zhruba 180 mil. Kč z mimořádné zakázky. Nadále rovněž odhadujeme negativní vývoj v hlasových službách (-12 % r/r na 458 mil. Kč) z důvodu poklesu zákazníků (oček. -9,8 % na 480 tis.). Naopak mírnit výše uvedený negativní vývoj by měly datové tržby, kde očekáváme 4,8% r/r růst na 1,4 mld. Kč.

Provozní náklady by měly klesnout o 1,6 % r/r na 6,67 mld. Kč. Očekáváme stagnaci nákladů na tržby (oček. 4,8 mld. Kč či +0,2 % r/r) a personálních nákladů (oček. 1,1 mld. Kč, beze změny r/r). Za poklesem provozních nákladů tak stojí především externí služby (oček. 833 mil. Kč či -12,3 % r/r), které jsou ovlivněny IFRS 16 (kapitalizace části nákladů na dlouhodobý leasing).

Výše popsané by se mělo projevit v provozním zisku EBITDA ve výši 3,1 mld. Kč či 3,9% růstu. Marže EBITDA by měla vzrůst na 31,8 % (+1,0 p.b.). Odpisy a amortizaci vidíme na 1,35 mld. Kč (+26,1 % kvůli

dopadu IFRS 15 a 16), což by mělo znamenat provozní zisk EBIT ve výši 1,7 mld. Kč (-8,7 % r/r). Výrazně meziročně vyšší budou finanční náklady (oček. 95 vs. 50 mil. Kč r/r), kde kromě IFRS 16 bude mít vliv i nově emitovaný dluh. Čistý zisk by pak měl dosáhnout 1,29 mld. Kč (-10,5 % r/r).

Souhrn: Stejně jako v předchozím kvartále může pokles čistého zisku o 10,5 % r/r na první pohled vypadat poněkud nepříznivě. Nicméně většinu poklesu lze přičíst zvýšeným odpisům a amortizaci, tedy vlivu nového účetního standardu. Provozní zisk je dle nás nadále velmi solidní a EBITDA marže 31,8 % by měla investory potěšit, i když je částečně navýšena opět novým účetním standardem IFRS 16. Investoři se budou soustředit na jakékoliv informace vztahující se k nadcházející aukci nových kmitočtů či na tlak na ceny mobilních dat potažmo na nové tarify, které byly nedávno představeny. Investoři se budou rovněž zajímat o možný dopad výtky EK v případě sdílení sítí s T-Mobilem.

Moneta - ČNB snížila kapitálové požadavky

- Valná hromada bude hlasovat o pololetní dividendě a zpětném odkupu akcií

ČNB již podruhé snížila Monetě požadovanou úroveň kapitálové přiměřenosti. Snížení oproti původním požadavkům je o 20 b.b. a od 1. ledna 2020 tedy bude minimální výše kapitálové přiměřenosti na úrovni 14,65 %. Od 1. července pak dojde ke zvýšení o 25 b.b. v souvislosti s růstem proticyklické rezervy.

Moneta poslala pozvánku na valnou hromadu, která se bude konat 26. listopadu. Kromě běžné agendy bude na programu navýšení základního kapitálu z emisního ážia a zadržených zisků a dříve avizované schválení zpětného odkupu akcií a vyplácení mezitimní dividendy. Dividenda za první polovinu tohoto roku by měla být ve výši 3,3 Kč na akcii. Již dříve banka oznámila, že za celý rok očekává dividendu minimálně ve výši 6,65 Kč na akcii. Zprávy jsou trhem očekávány, nicméně konkrétní kroky hodnotíme pozitivně.

ČEZ - Regulátor zamítl prodej bulharských aktiv

Podle informace zveřejněné v tisku zakázal bulharský regulátor prodej tamních aktiv ČEZu. ČEZ se dohodl se společností Eurohold na prodeji za 335 mil. EUR (8,7 mld. Kč, cca 16 Kč na akcii). ČEZ zváží další postup. Vedení ČEZu ale také řeklo, že pokud se prodej nyní neuskuteční, nebude hledat další kupce. Nicméně je třeba si uvědomit, že prostředí není vůči ČEZu nejpříznivější. Podle ČEZu je prodej v prostředí nastaveném bulharskými úřady téměř nemožné uskutečnit. Připomínáme, že ČEZ prodávat nemusí, jeho bulharská aktiva tvoří cca 2,5 % zisku EBITDA.

VIG - Pojišťovny se zkouší vyhnout zdanění rezerv, vláda trvá na svém

Asociace pojišťoven navrhla, aby namísto plánovaného zdanění rezerv pojišťovny investovaly 4 % z rezerv do dostupného bydlení a sociálních služeb. Ministerstvo financí však trvá na zdanění rezerv, které je součástí daňového balíčku, který v současné době projednává parlament. Zdanění rezerv je pro pojišťovny negativní, nicméně ještě není jasné, jak se s tímto krokem vypořádají.

Avast - Člen představenstva prodával akcie

Člen představenstva Avastu Erwin Gunst prodal podle hlášení regulátorovi 1 mil. akcií Avastu za průměrnou cenu 3,99 GBP/akcie. Obchod proběhl 21.10. na londýnské burze. Gunst předtím získal akcie v rámci akciových odměn pro management a zaměstnance. Trh obvykle vnímá prodeje akcií vedením firmy negativně, na druhou stranu jde o tzv. ne-exekutivního člena představenstva, který se nepodílí na každodenním řízení společnosti.

BigBoard - Dluhopisy se ve čtvrtek naposledy obchodovaly na BCCP

Dluhopisy BigBoardu 4,5/2022 se minulý čtvrtek naposledy obchodovaly s nárokem na předčasné splacení a na poslední výplatu kupónu. Rozhodný den je 29.10. Zároveň je dnešek posledním obchodním dnem dluhopisů na pražské burze. Představenstvo společnosti rozhodlo o předčasném splacení k 28.11. 2019. Oprávněným držitelům bude vyplacena jistina dluhopisu, prémie ve výši 1,5 % jistiny a rovněž poslední pololetní kupón.

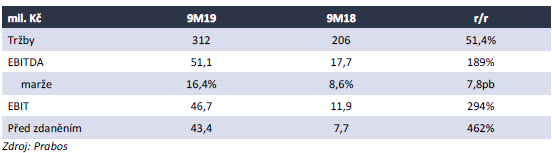

Prabos - Růst hospodaření v 9M19

Výrobce obuvi společnost Prabos oznámila za 9M19 růst hospodaření. Za prvních 9 měsíců dosáhla tržeb 312 mil. Kč (51,4 r/r) a zisku EBITDA 51,1 mil. Kč (189 % r/r). Č. dluh je 75 mil. Kč, což znamená zadlužení 1x (č. dluh / EBITDA). Prabos potvrdil celoroční cíle na tržby ve výši 400 mil. Kč a EBITDA 64 mil. Kč. Výsledky za 9M19 tvoří 78 % celoročního cíle u tržeb a 80 % u EBITDA. Očekáváme, že Prabos své projekce splní.

Trh Start - Vstup společnosti KARO

Společnost KARO, která se zabývá zpracováním kůží, minulé úterý na trhu Start upsala všechny akcie, které investorům nabídla, a získala za ně 40 mil. Kč (1 mil. akcií při ceně 40 Kč za akcii). Dalších 328 tisíc akcií společnost zamýšlí investorům nabídnout 10. prosince. Po této transakci by měl být podíl volně

obchodovaných akcií (free float) přibližně 40 %.

ČNB

- Dle Mory z ČNB oslabily důvody pro zvýšení sazeb

- Holub z ČNB stále zvažuje zvýšení sazeb

Viceguvernér ČNB Marek Mora ve středu v rozhovoru pro agenturu Bloomberg uvedl, že vzhledem k poslednímu vývoji vidí menší šanci, že bude v listopadu hlasovat pro vyšší sazby. Jde o významný posun, protože viceguvernér Mora byl jeden ze dvou členů bankovní rady, který v září hlasoval pro zvýšení sazeb. Tím šance na překvapení, že ČNB v listopadu zvedne sazby, dál ochladly. Podle Mory německá ekonomika balancuje na hraně recese a jelikož je Německo hlavním obchodním partnerem pro ČR, tak tento vývoj oslabuje důvody pro zvyšování sazeb. Snižování sazeb není na pořadu dne a Mora za nejpravděpodobnější považuje stabilitu sazeb.

Nadále očekáváme, že ČNB letos i na začátku příštího roku ponechá úrokové sazby beze změny (2,00 %).

Člen bankovní rady ČNB Tomáš Holub v pátek uvedl, že stále vidí vyrovnané argumenty pro zvýšení sazeb i pro jejich ponechání beze změny. Holub dokonce uvedl, že stále zvažuje možnost, že by na listopadovém zasedání hlasoval pro zvýšení sazeb, ale zatím se definitivně nerozhodl. I tak nadále očekáváme, že ČNB letos i na začátku příštího roku ponechá úrokové sazby beze změny (2,00 %).

J&T BANKA, privátní banka úspěšných:

Od roku 1998 se staráme o investice a finance těch nejbohatších, těch nejnáročnějších. Individuální přístup a maximální komfort je cítit ve všem, co děláme. Jsme privátní bankou, která klientům pomáhá majetek zhodnotit, ochránit a předat dalším generacím a v neposlední řadě si ho také užít. Učíme se od těch nejlepších a rosteme spolu s našimi klienty.

Vedle komplexních služeb family office a privátního bankovnictví poskytujeme specializované financování v oblasti real estate a podnikových akvizic. Do bankovního holdingu J&T patří kromě české J&T Banky její slovenská pobočka, ruská banka J&T Bank ZAO a banka J&T Bank and Trust se sídlem na Barbadosu.

Více informací na: www.jtbank.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz