Vývoj na devizovém trhu ve 44. týdnu (29.10.-2.11.2018)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB zvýšila hlavní úrokovou sazbu o 0,25 p.b. na 1,75 %

EZ - Hrubý domácí produkt ve 3. čtvrtletí podle předběžného odhadu vzrostl o 0,2 % k/k a 1,7 % r/r

EZ - Spotřebitelská inflace v říjnu zrychlila na 2,2 % r/r ze zářijových 2,1 % r/r

US - Index výrobní aktivity ISM v říjnu poklesl na 57,7 ze zářijových 59,8 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (říjen)

DE - Průmyslové zakázky (září)

PL - Zasedání Polské centrální banky (NBP)

US - Zasedání Americké centrální banky (Fed)

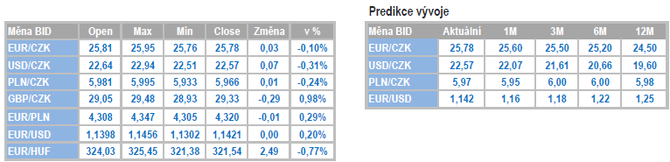

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

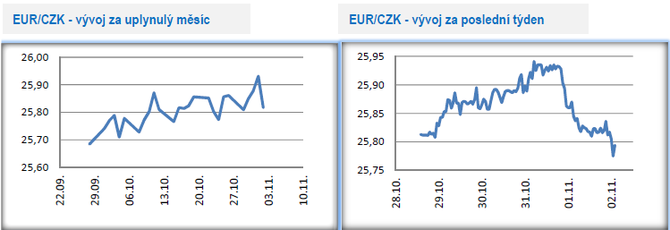

Vývoj EUR/CZK

- Koruna v první polovině tohoto týdne vůči euru oslabovala a v závěru středečního odpoledne se nacházela na úrovni 25,95 CZK/EUR, na nejslabších hodnotách od poloviny července. Ve druhé polovině týdne však dokázala koruna předchozí ztráty kompletně smazat a v pátek zkraje odpoledne se pohybovala lehce pod úrovní 25,80 CZK/EUR. Čtvrteční posílení koruny nelze podle mě dávat úplně do souvislosti se zasedáním České národní banky vzhledem k tomu, že se stejným směrem pohybovaly i další regionální měny.

- Hlavní makroekonomickou událostí týdne bylo čtvrteční zasedání České národní banky (ČNB). Bankovní rada ČNB v souladu s předpoklady již počtvrté v řadě zvýšila úrokové sazby o 0,25 procentního bodu a hlavní úroková sazba, dvoutýdenní REPO, tak nově činí již 1,75 %. Žádná jiná centrální banka v Evropě nepostupuje tak rychle v normalizaci měnové politiky jako ČNB. Rozhodnutí bankovní rady nebylo jednomyslné, když jeden člen hlasoval proti zvýšení sazeb (s velkou pravděpodobností se jednalo o O. Dědka) a jeden člen o zvýšení sazeb rovnou o 50 bazických bodů (s velkou pravděpodobností se jednalo o M. Hampla). Pro zvýšení sazeb o 25 bazických bodů hlasovalo pět členů bankovní rady.

- Klíčovou složkou čtvrtečního zasedání byla nová makroekonomická prognóza, která podle mě zůstává až překvapivě optimistická. Pro letošní rok ČNB sice nově počítá s o něco nižším růstem české ekonomiky oproti srpnové prognóze, ale snížení odhadu na 3,1 % z předchozích 3,2 % je víceméně jen kosmetické. To samé platí i v případě prognózy HDP na rok 2019 s růstem 3,3 % oproti přechozímu odhadu s 3,4 %. Z pohledu vývoje spotřebitelských cen by se měla inflace až do roku 2020 držet nad inflačním cílem ČNB, tj. nad 2 %.

- Nová prognóza drží i neměnný pohled na posilování koruny. V nové prognóze jsou sice zohledněny aktuálně slabší hodnoty kurzu koruny vůči euru, když průměrný prognózovaný kurz pro 4. čtvrtletí činí 25,70 CZK/EUR, avšak od příštího roku ČNB počítá s poměrně rychlým posílením koruny pod hladinu 25 CZK/EUR a to již během 2. čtvrtletí (průměr 24,70 CZK/EUR). ČNB zjevně považuje aktuální setrvávání koruny slabších úrovních za dočasné. Pravdou je, že makroekonomické fundamenty hrají jednoznačně ve prospěch české měny, ať již se jedná o pozitivní úrokový diferenciál ve vztahu k euru, přebytkové vnější bilance či rychlejší růst české ekonomiky ve srovnání s eurozónou. Vzhledem k tomu, že je však koruna v posledních měsících výrazněji ovlivňována vnějšími faktory, tak to, zda koruna během listopadu posílí bude více záležet na podmínkách na globálních finančních trzích než na domácích činitelích.

Vývoj USD/CZK

- Koruna vůči americkému dolaru po prvotním oslabení ve druhé polovině týdne posílila a v pátek zamířila pod hladinu 22,60 CZK/USD.

- Přelom října a listopadu byl v USA bohatý na makroekonomické statistiky. V pondělí byla zveřejněna inflace vyjádřená jádrovým deflátorem osobní spotřeby (+ 0,2 % m/m a 2,0 % r/r), což je preferovaný ukazatel Americké centrální banky (Fed). V tomto směru nic nového – inflační tlaky v americké ekonomice zůstávají stabilní. V úterý byla zveřejněna říjnová spotřebitelská důvěra (zvýšení na 137,9 bodu), která jednoznačně potvrzuje, že nálada mezi americkými domácnostmi je více než vynikající. Silná čísla byla zveřejněna i z pracovního trhu. V soukromém sektoru podle ukazatele ADP bylo v říjnu vytvořeno 227 tis. nových pracovních míst v celé ekonomice podle NFP 250 tis. nových pracovních míst. Vadou na kráse statistkám z USA tak byl v tomto týdnu říjnový index ISM ve zpracovatelském průmyslu, jehož hodnota poklesla na 57,7 ze zářiových 59,8 bodu.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému probíhalo v tomto týdnu několik haléřů pod hranicí 6 CZK/PLN.

- V tomto týdnu byly zveřejněny dva důležité údaje z polské ekonomiky. Ve středu byl publikován předběžný odhad říjnové spotřebitelské inflace a v pátek říjnový index PMI ve zpracovatelském sektoru. Spotřebitelské ceny v říjnu sice oproti září vzrostly o 0,4 %, avšak v meziročním srovnání došlo ke zpomalení inflace na 1,7 %. To bylo z velké části ovlivněno silnou statistickou základnou z loňského podzimu s vysokými cenami potravin. Index PMI v říjnu poklesl na 50,4 bodu a již druhý měsíc v řadě se pohybuje těsně nad 50 bodovou hladinou, která odděluje pásmo kontrakce a expanze.

- Inflace se tak i nadále pohybuje v dolní polovině tolerančního pásma Polské centrální banky (NBP), když inflační cíl NBP činí 2,5 %. Maximální hodnota meziroční inflace letos činila 2,0 % a bylo jí dosaženo v letních měsících. Za poslední dva roky dosáhla inflace 2,5 % jen jednou, a to loni v listopadu. Pro NBP, která zasedá v příštím týdnu a bude mít k dispozici novou makroekonomickou prognózu, znamená nižší inflace a slabší PMI jediné – držet úrokové sazby beze změny až do 2. poloviny příštího roku.

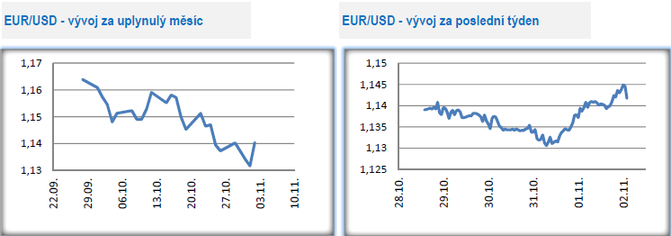

Vývoj EUR/USD

- Na hlavním měnovém páru se euru v první polovině týdne nedařilo a ve středu byla testována hladina 1,13 USD/EUR (nejslabší hodnota eura od poloviny srpna). Druhá polovina týdne však přinesla přesně opačný vývoj s posilováním společné evropské měny. V pátek zkraje odpoledne (před statistikami z amerického pracovního trhu) se kurz nacházel kolem hladiny 1,145 USD/EUR.

- To, že evropská ekonomika zpomaluje není žádní novinka. Slabší dynamiku hrubého domácího produktu (HDP) dopředu avizovaly jak předstihové indikátory (např. indexy PMI), tak i tvrdá data z evropské ekonomiky. Předběžný odhad HDP za 3. čtvrtletí (+0,2 % k/k a 1,7 % r/r) tak tyto předpoklady pouze potvrdil a zaostal tak jak za tržními odhady, tak za zářijovou prognózou Evropské centrální banky (ECB). Na strukturu HDP si však budeme muset počkat až na konec listopadu, kdy eurostat zveřejní detaily hospodářského růstu. Popravdě řečeno ani od 4. čtvrtletí žádné význmané vzedmutí ekonomické aktivity očekávat nemůžeme, ba spíše naopak. A meziročního růstu HDP výrazněji nad 2 % se nedočkáme ani v příštím roce.

- Jak moc velkým problémem je zpomalení evropské ekonomiky? Na první pohled se v podstatě o žádný problém nejedná. V tuto chvíli se ekonomika eurozóny jako celku nachází v blízkosti svého potenciálu a i míra nezaměstnanosti se s 8,1 % (září) dostala na úrovně z poloviny roku 2006. Zvolnění hospodářského růstu lehce pod 2 % tak neznamená nic jiného než růst na sice slabších, avšak udržitelnějších hodnotách. Problém však nastává ve chvíli, když si uvědomíme, že eurozóna jako celek je sice „na svém“, avšak jednotlivé země eurozóny již nikoliv. Zatímco jedna skupina zemí v čele s Německem se nachází nad svým potenciálem, tak ve druhé skupině zemí (jihoevropské v čele s Řeckem) je hospodářská situace výrazně horší. Přizpůsobit tak měnovou politiku oběma skupinám zemí není pro ECB jednoduché a v podstatě ani možné. Zatímco v posledních letech vycházela ECB vstříc spíše oné slabší skupině, tak od příštího roku to bude naopak. Zpomalení evropské ekonomiky v kombinaci s utaženější měnovou politikou ECB tak sice nemusí být problém pro eurozónu jako celek, avšak pro její jižní křídlo jednoznačně ano.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz