Fed má nového šéfa. Přijdou s ním ale nějaké změny?

V minulém týdnu byl zvolen novým guvernérem amerického Fedu Jerome Powell. Finanční trhy tak zajímá, jaké změny tento krok přinese pro vývoj měnové politiky v USA. V první řadě je třeba zmínit, že Jerome Powell je považovaný za centrálního bankéře spíše s holubičími postoji. Od roku 2012 podpořil všechna rozhodnutí FOMC a z tohoto pohledu se tedy žádné zásadní změny čekat nedají. Někteří ekonomové si ale myslí, že oproti Janet Yellenové bude utahovat měnovou politiku rychleji než jak tomu bylo v předchozích letech. Odvolávají se na fakt, že sám Powell v některých debatách zastával názor, že by se měnová politika měla utahovat trochu rychleji, než jak tomu bylo za Janet Yellenové. Navíc i prezident Donald Trump, který jej jmenoval si během své předvolební kampaně několikrát stěžoval na příliš pomalé zvyšování úrokových sazeb ze strany Fedu. Současně je třeba zmínit, že se v budoucnosti očekává růst inflace a utahování měnové politiky by tak mělo logicky následovat. Mohou si však USA zvyšování sazeb dovolit?

Nejprve se podívejme na soukromý sektor. Jeho situace se zdá být stabilní. Za posledních pět let se dokonce poměr dluhu soukromého sektoru vůči HDP téměř nijak nezměnil (viz. graf níže, zdroj: Banka pro mezinárodní vypořádání).

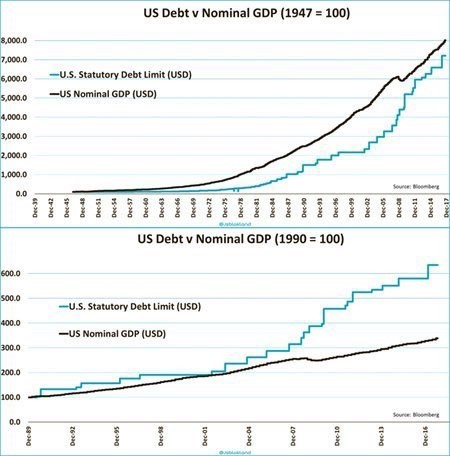

Oproti tomu veřejný sektor je na tom mnohem hůře. Zatímco prakticky celou druhou polovinu minulého století rostl HDP rychleji než veřejný dluh, od roku 1990 se situace začíná zásadně obracet. Pokud má Donald Trump navíc v plánu v nejbližší době podporovat ekonomiku pomocí uvolněné fiskální politiky, tak mu rychlejší zvyšování úrokových sazeb rozhodně nebude po chuti. Vysoké tempo růstu dluhu pak dokládá i graf agentury Bloomberg. Ten porovnává neustálé zvyšování dluhového stropu USA s růstem nominálního HDP.

Současný veřejný dluh, který přesahuje 100 % HDP tak Fedu neumožňuje příliš rychle utahovat měnovou politiku a do budoucna se tedy nejspíš jejího rychlejšího utahování nedočkáme. Koneckonců i mnoho amerických analytiků, bankéřů, či správců portfolií podílových fondů v příliš rychlém utahování měnové politiky vidí jedno z hlavních rizik pro ekonomiku USA. Navíc je zde i riziko korekce na akciových trzích. Ty jsou totiž v USA již nějakou dobu nadhodnocené, a ačkoli je klidně možné, že ještě chvíli porostou, riziko korekce zde není zanedbatelné.

Co tak očekávat od Fedu s novým guvernérem? Nejspíše pokračování současné měnové politiky, kterou nastavila Janet Yellenová, holubičí postoje centrálních bankéřů a pomalejší utahování měnové politiky, než které je vyznačeno v makroekonomické projekci Fedu.

Filip Přibáň

Je studentem magisterského programu na Vysoké školy ekonomické v Praze a třetím rokem pracuje jako finanční analytik ve společnosti AKCENTA CZ. Kromě českého makroekonomického prostředí se zaměřuje také na polský trh. Pravidelně přispívá svými názory do internetových či tištěných médií právě v České republice a Polsku. Mezi jeho koníčky kromě ekonomie patří i neurovědy, neboť pochopení mechanizmů našeho mozku vede i k pochopení našeho ekonomického rozhodování.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20-ti letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku a Rumunsku. Klientské portfolio tvoří více než 29 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz